7

15

怎么刷卡最划算?分期怎么分最便宜?一个公式算明白!

2019-07-16 18:43:45

162点赞

2108收藏

153评论

每当哪个月份刷卡花销比较大,你十有八九会接到客服的电话,邀请你账单分期。近几年,就算你没怎么刷,也会致电你参加什么“梦想金”、“圆梦金”之类的现金分期活动,说白也是邀请你分期。

如果真有需求,我们首要考虑的是费率划不划算了。而我们都知道,实际的费率,绝对不能直接用客服给你的n%直接去乘以期数。因为,实际上从第二个月开始你就已经还掉一部分钱了,而银行还是按照你总欠款来收你费。

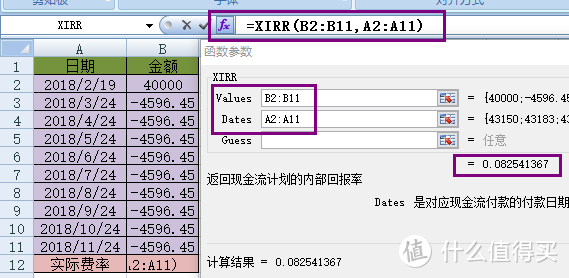

举个例子:coco曾经刷卡4万多,然后参加了分期。为了方便计算,我去掉零头直接算作40000元。当时客服给我的费率,是分9期,每期收费0.38%。

这样的话,我每个月要还款金额是:40000/9+40000*0.38%=4444.45+152=4596.45元

我当然要算算实际费率了。点开Excel表格,用XIRR公式就能搞定:

在Excel表格的fx那里点开,找到“XIRR”公式。Values和dates 拉进来之后,就可以得到实际费率是8.25%了。可比用0.38%*9算出来的结果高出很多啊!

说到这里,要隆重介绍一下这个理财界里的万能公式XIRR了!它可以帮我们直接算出单一品种投资或者支出的实际年化收益或费率。这个公式由Values(现金流)和dates(日期流)组成。(我们看到在Excel输入的时候,还有Guess一栏,这一栏可以不填,我们直接忽略)

Excel表格需要输入两列,计算信用卡分期实际年化的时候,左边是具体刷卡和还款日期,右边是金额。第一笔4w是刷出来花的钱,用正值表示。第二笔开始都是还款,输入负值,可以理解为是从我们这里扣款。最后算出来的结果表格会显示成数字,我们把单元格格式设置为“百分百”,就可以显示成百分数了。

这个XIRR公式输入的时候,在日期上有具体要求,就是必须清晰地记录具体时间,否则计算无效。我们在输入的时候,不要用中文输入,否则计算也可能无效。年月日之间用“-”号或者“/”隔开,回车之后就能直接显示coco表格里面的/了。XIRR公式对日期敏感度非常高,计算出来的结果比较精准,所以输入的具体日期不同,计算出来的结果会有不小的差别。

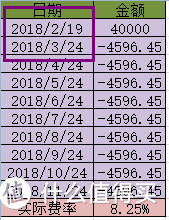

说到这里,不知道看官你有没有注意coco表格里的具体时间?

第一项刷卡时间是2月19日,到第二次还款是3月24日。中间足足间隔了34天!

为什么可以隔这么久才还款?那是因为——

Coco 这张卡的账单日是每个月的18日,最后还款日是每个月的24号。在24日前还款,都是免息的。

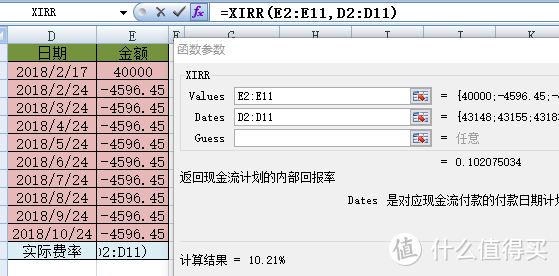

也就是说,银行会在每个月18日给我结算上个月19日到本月的18日之间的刷卡总额,然后我必须在本月的24日还款。那么每个月在19日的这一天刷卡,显然是可以占用最长免息期的。所以,4万元这么大一笔消费,我肯定要在19日这一天来刷最划算了。如果coco是在账单日前一天17日刷卡的话,那么就要在当月24日就开始分期,改动了日期之后,用XIRR公式算出来如下:

一下子分期年化超过了10%!看,账单日前还是账单日后刷卡,差别就是这么大!

所以,刷卡尽量要在账单日后几天刷,我们持卡人的利益才能最大化。而碰上要分期,更是这样了。一般我们每个月要做大额消费,都会心里有个规划,然后参考自己信用卡的账单日去刷,就是最精明的做法。

不过,有的小伙伴有疑问了:有些消费就算提前知道了,也自己没办法决定消费时间啊。比如有些工薪家庭要买家里的大件物品,总得等周末人齐了再一起出发吧?

解决方案是:

1、如果家里有多张卡,找免息期最长的刷。

2、提前打电话找银行客服,更改账单日。

这个更改账单日,每个银行的具体规定不一样,有些银行的信用卡是没办法更改账单日的,有些则可以随意改,有些是会规定你只能在某些日期里面选。改哪一天最划算,coco有时候脑子转不过来,就直接把我的情况告诉她,让客服帮我选改哪天。客服一般业务都非常熟练啦!不过也要注意,有些信用卡是仅有一次更改账单日的机会,所以更改可能也要慎重哦!

除了刷卡时间和账单日,当碰到需要分期的时候,还可以怎么省手续费呢?Coco的做法是:

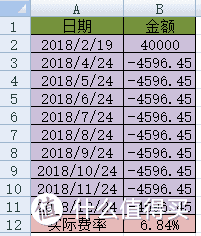

首先,和客服讲价、谈谈心。“手续费能不能低点啊?比XX银行高不少啊……”如果碰上银行有业务要求,手续费调低不是少见的情况。Coco就曾经在同一个月接到同一家银行不同客服来电话,每一个给出的分期费率都不一样。不过,费率讲价这事,近年貌似都不怎么行得通了。但是,另外一个方法coco却基本都能申请成功,那就是——

要求再延迟一个账单日才开始还款。

以前面4w分期那一次为例,coco就成功申请到延迟一个账单日再还款。用XIRR来看看延迟之后实际年化少了多少?

看,只剩下6.84%哦!

综上,信用卡怎么刷最划算?分期如何分最便宜?

1、尽量在账单日后刷卡。/尽量避免在账单日前刷卡。

2、不能更改刷卡日期的时候,尝试更改账单日。

3、分期费率可以试试和客服讲价。

4、分期可以尝试延迟账单日。

黑暗骑士PZ

楼主说自己16张信用卡,自以为把分期手续费啥的研究的很清楚,还和客服讲价谈心,跟占了多大便宜似的。其实银行最喜欢的就是你们这种信用卡用户,喜欢超支消费,又怕上黑名单不敢逾期只能分期,你算得再精也是给银行创收。

校验提示文案

elanbook

校验提示文案

值友6800923292

校验提示文案

你鬼鬼祟祟

校验提示文案

我为卿狂88

校验提示文案

lst435717298

校验提示文案

Daewoo_dove

校验提示文案

地球守护者

校验提示文案

值友6666666666

校验提示文案

大肥鸟

校验提示文案

Siunaus

校验提示文案

睡不醒的杰克

校验提示文案

用啥名字好

校验提示文案

TomTao

校验提示文案

潘帕斯风

校验提示文案

何教授

校验提示文案

脑海de橡皮擦

校验提示文案

驴是读着倒

校验提示文案

加德满都的风铃

校验提示文案

火车突突突

校验提示文案

VIJI

校验提示文案

值友id233

校验提示文案

钢铁破坏神

校验提示文案

沙威玛

校验提示文案

爱分享的老社长

校验提示文案

VIJI

校验提示文案

狂吃甜甜圈

校验提示文案

值友5382241890

校验提示文案

我就是攻城狮

校验提示文案

怂系青年

校验提示文案

iOS7

校验提示文案

火车突突突

校验提示文案

天念

校验提示文案

vvgogo

校验提示文案

飓风的边缘

只是这事儿不能细说

校验提示文案

蒋思乐

校验提示文案

sunshinetall

校验提示文案

xzh0211

校验提示文案

值友1482810857

校验提示文案

Siunaus

校验提示文案