2

37

买保险,要不要考虑通货膨胀?

2019-12-03 22:48:34

4点赞

5收藏

0评论

提问:

阅读以下新闻内容,从中你可以获得哪些有效信息?

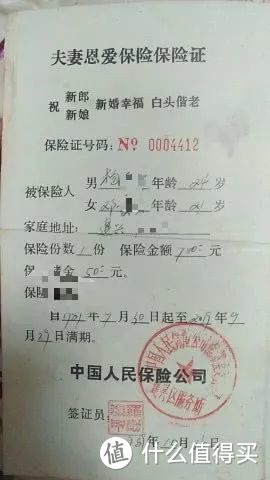

“1989年,杨先生花50元钱购买一份“夫妻恩爱保险”。承诺30年后两人没有离婚,这份保险可兑付700元。

杨先生说,当年为了凑齐这50元保险费,家里卖了250斤大米。杨先生觉得,这份“夫妻恩爱保险”不只是一份简单的保险,更是夫妻二人爱情、婚姻的见证。

如今,保险即将到期,咨询了中国人寿保险股份有限公司相关负责人,对方表示,“夫妻恩爱保险当年确实有,是中国人民保险公司办理的,现在这项保险业务是交由中国人寿在负责。当年购买了该保险的被保险人,在保险满期后仍可正常兑付。”

——以上新闻内容摘自《人民日报》

某些小可爱的回答:

1. 杨先生在30年前就具有较高的保险意识,并且敢于下手很多人并不了解的“小众保险”。

2. 中国人保和中国人寿追根溯源是一家保险公司,于1990年分制改革的时候分为两家。一是中国人寿保险公司,主经营寿险;二是中国人民保险公司,主经营财险。

3. 即便是30年前的保单仍然有效,并且非常安全靠谱,不用担心不给赔。

4. 杨先生和其妻子非常恩爱。

5. 30年前,50块钱可以买250斤的大米,如今250斤的大米,按照4块钱一斤的平均价格来算,需要1000块钱。杨先生当年买的保险如今可以兑换700块钱,换到今天来看,到手的保额还不够买250斤的大米!并且当初杨先生获得50块钱和如今获得700块钱的难易程度完全不在一个等级上…杨先生好像亏大了!?

以上。

前四点大家都能明白,或者各有各的理解。但是第五点,相信大家的一定有很多争议和疑问。

下面十步就来解决一下,诸位可能由此提出的几个问题。

一、保险,是不是会受通货膨胀的影响?

答案是会的,新闻中就是一个较为明显的例子。700块钱放在30年前,绝对是一笔数目不小的“巨资”了,但是放到现在来看,可能连妻子的一瓶“神仙水”都买不到。

三十年前的工资一个月只有几百块,万元户已经称得上是有钱人。但是现在一万块的购买力早已大不如前,工资也早也不再是几百块。

那么你现在买的几十万保额,随着时间的流逝,多年之后也会受到通货膨胀的影响,购买力自然下降。

打个比方,如果现在投保50万保额的重疾险,按照3.5%的通胀率,在30年后折现大概不到今天的20万(不考虑其它因素,准确计算下来是18.4万元)。

如果有哪个代理人为了让你购买保险而告诉你:“保险可以抵御通胀”或是“保险不会被通胀影响”,赶紧闪人,以后可能还会忽悠你买保险可以财富增值最后成为千万富翁。

二、既然有通胀,还要买保险吗?

要买,必须买。因为通货膨胀,从本质上来讲,并不能影响你配置保险的决定。

首先,要认清的一个事实是:你买,或者不买,通货膨胀都在那里,不离不弃。对于普通人来说,想通过一些办法跑赢通货膨胀,是不现实的。保险、买车买房、定期存款、或者是定投基金、债券股票等,都逃不开通货膨胀的影响。因为通胀而拒绝保险,更加犯了本末倒置的错误。

其次,保险公司在保费定价的时候已经考虑了通胀因素。也就是你购买保额所用的保费,已经是保险公司考虑过通胀后制定的。大家都知道保险公司会高薪聘请一群精算师,这就是他们工作的一部分……保险公司已经通过产品定价假设中的预定利率,间接考虑了通胀对未来保险期间内保额的影响。

简单来说,你现在花6000块钱购买的50万保额,实际已经是保险公司在预测30年后50万保额的购买力是多少而做出的定价。所以坦然接受这一切吧,毕竟买保险,本身就是一个对赌事件。

再次,通货膨胀不仅仅对保额有影响,对保费同样有影响。假设每年5000元的保费,交20年,刚开始保费对你来说可能还有些压力,但是数年之后,5000块钱对你来说将会非常轻松。这么一想,是不是又觉得通货膨胀还不赖?实际上,温和的通货膨胀本身就是现代金融体系中不可缺少的一环,我们更应该理性看待这个问题。

此外,还有一种说法,十步在这里简单提一下。

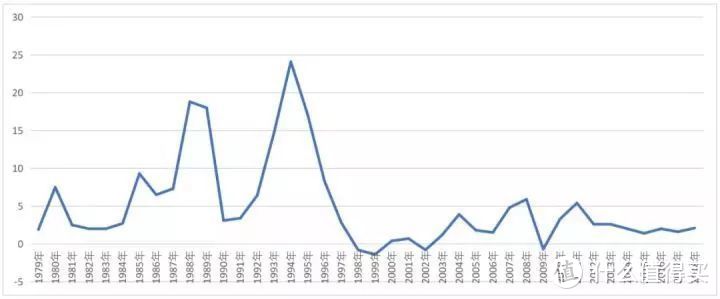

根据国家统计局发布的我国近40年的CPI走势:

可以发现,我国近20年间的通胀率除了偶尔有一些波动,但已经不像从前那般大涨大落,最近几年基本维持在 2% - 3%。由此预测,未来我国的通货膨胀水平可能并不会太过严重,将进入一个低通胀的经济发展状态,是一个正常并且健康的通胀水平。

最后,十步希望大家一定搞清楚自己配置保险的初衷是什么,一定是分担风险。

而风险何时发生、会造成多大的损失,都是我们无法预测的。

无论是十年还是三十年,当风险发生时,就是0和1的区别。

假设小明和小红买了同一份年限为30年的重疾险,小明在买保险的第二年便不幸罹患了大病,得到了50万元的赔付,而小红在第20年的时候出险,同样得到了赔付。这种情况下,难道我们还要说小明比小红更加幸运吗?

用保险把自己能创造财富的人生阶段好好保护,然后更加努力挣钱,建设起其它人生风险屏障,才是正确的选择。

三、怎样配置保险才能减轻通货膨胀的影响?

先说十步的结论:选择最适合当下家庭经济状况及身体情况的保险配置方案,然后随着这两方面的变化,定期进行动态调整,建议每5-10年补充一次。

既然知道了通货膨胀的存在和影响,我们就要想办法解决,防止出现“未来几十年后保额不足以支撑治疗费用的情况”。

在经济条件允许的情况下,尽量购买高保额的产品,非要划分个界限,十步认为重疾险不应低于50万,定期寿险不应低于100万。

预算有限的情况下,消费型的定期高保额产品是首选,暂时不要为了延长保障期限而舍弃保额,毕竟先覆盖住人生最怕出风险的缺口阶段更重要。然后随着家庭经济压力的逐渐舒缓,再考虑延长保障期限,或是等到收入增长后,根据保额受通胀侵蚀的程度,再补充一份新的重疾险。

总之不要抱着一步到位的想法配置保险。

不仅自己的身体健康状况、家庭经济状况在不断变化,医学也不断在进步,一些疾病的新发或被治愈,都促使保险产品更加完善。我们只有跟紧这个动态过程,查缺补漏,才能在每一个人生阶段,得到最好的保护。