10

66

教你5步轻松读懂保险产品升级的套路,你记住了吗?

2019-10-21 20:19:09

0点赞

5收藏

2评论

近几年,保险公司开始尝试变革,保险产品的升级换代步伐越来越快,尤其是健康险,每年都会有更好的产品推出,给了消费者许多的切实利好,但也让许多投保人感到不悦:

只迟了1年甚至几个月,相同甚至更低的保费就可以获得更好的保障,凭什么呢?

在这种情况下,我们投保人应当如何自处

1、顺应市场需求

就像苹果手机一样,iPhone 4 虽然经典,但现在却停售了,陆续已经推出到 iPhone X 了。为的就是顺应大众的消费需求,产品一直在更新迭代中。

目前国内保险公司就有将近 200 家,竞争激烈程度不亚于手机市场。中小型保险公司要想有立足之地,更是不断推陈出新,顺应市场。很多大公司为了应对市场需要,也会频繁地对自家的产品进行升级。

2、刺激产品销售

大家都知道,保险是一种低触电,低频的产品,基本上每种类型的产品只要配置合适的保额,客户是可以在很长的一段时间内不需要重复购买。但是保险公司需要客户的重复购买。那么只能尽可能的曝光和维护自己在客户面前的活跃度。

每次新产品推出,保险公司都有个产说会(即产品推介销售说明会,是会议营销的主要形式),向客户推介保险产品,达到成单的目的。

尤其正值开门红期间,各保险公司更是使出浑身解数,挖掘产品亮点、升级产品、讨好消费者。但这种以销售为导向的升级,通常销售误导性很强,普通人专业知识欠缺的话,就比较容易被坑。大家要谨慎对待!

3、适应政策

我们应该明显的能感觉到,从去年到今年,保险市场的主旋律是“回归保障,保险姓保,加大监管力度”。

不管是从产品设计,还是风险合规、销售误导等层面都下达了很多政策。其中产品层面影响最大的有两个文:

可以说这两个文件,把保险公司的八成产品都清洗了一次。所以,产品升级以符合监管规定,是2018年,也是之后产品保险产品设计的主旋律。

保险升级可能是件好事,也可能是鸡肋 大V这就为大家揭秘:

大V这就为大家揭秘:

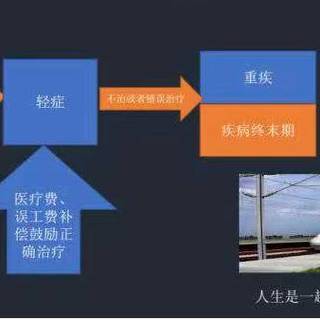

1、增加疾病种类

这里增加的疾病种类,有的是重疾,有的是轻症。这是最常见的升级手段,成本不高,操作简便,效果还好。50 种加到 80 种,80 种加到 100 种,其实对保险公司的成本影响不大。

对于重疾种类来说,保监会规定的前 25 种发病率已经达到了 95% 以上。保险公司再增加疾病种类,噱头是比较大的。但每个人的情况不同,也许一部分特定人群认为这个挺好。

对于轻症种类来说,多一些也很不错。尤其是轻症豁免,就多了一丝几率免交后续保费。但也要权衡数量与价格,看看哪一款更适合自己。

2、 增加给付次数

这里又分两类,增加轻症赔付次数,或者重疾赔付次数。这类升级,属于保险责任的变更,所以保险公司通常会出新产品来替代原来的旧产品,或者新旧产品同时销售。当然,保费也会有变化。

3、癌症额外给付

这类升级,一般是重疾责任不变,但是通过附加险或调整责任的形式,让你人生关键时期的癌症给付加倍。这确实满足了全面保障的需要。

但是癌症额外给付,肯定属于新责任或附加险,且一定会涉及到保费的调整。

4、增加轻症豁免责任

增加轻症豁免责任,也是最近几年兴起的,未来应该也会有这个趋势。不仅有被保险人豁免,也有投保人豁免,花样还挺多。如果是投保人豁免的话,可以相互投保,这样保障更全面。

这种情况和第三种癌症额外给付类似,也一定会涉及到保费调整。

5、增值服务升级

之前只有罹患重疾才可以使用绿通,现在轻症也是可以的,并且也可以部分转让给直系亲属使用。

对于收费升级的产品,建议大家要擦亮眼睛,一定要衡量投入产出的性价比,切莫非理性购买性价比不高、超出自身经济状况的产品。

那么要想知道自己的产品需不要升级,我们可以从下面两个方面去衡量:

1、看升级内容

如果是重疾的种类从 50 升到 80、从 80 升到 100,这类噱头比较大,升级意义不大。但是如果升级后的新产品多了很多实用的增值服务,并且保障也有不少的增强,那么是可以考虑一下的。比如医疗险上的绿通等服务。

2、核算升级成本

如果确定升级是自己需要的,那么再衡量一下升级的成本,看看是免费的还是收费的,收费是否划算,是否在自己能够承担的范围内。

最后,大V要说的是:保险是多次配置的过程,没必要追求一步到位;保险产品也并非都是十全十美,作为普通消费者,无论产品如何升级,只要我们按需买、合理用,用好保险的杠杆效应,都能通过小投入获得大保障。

明白这点,对于产品升级也无须耿耿于怀。

杜艳飞

校验提示文案

杜艳飞

校验提示文案