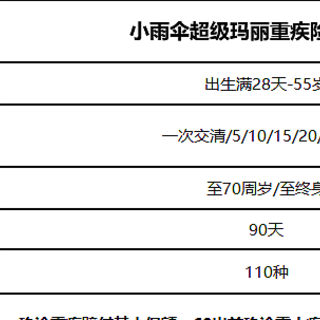

6

15

境外旅游,首选大公司旅游险

2019-08-01 17:49:37

1点赞

11收藏

0评论

暑假期间,出去玩的盆友应该蛮多的。

出去玩嘛,最重要的就是开心咯~

最理想的状态就是能开开心心的回来,

差一点就是安全的回来,

再不济就是能回来就行。

......

回不来这种情况感觉离我们很远,但如果发生在自己身上,就是不可承受之重。

去年5月炒的沸沸扬扬的伊朗事件,一对老夫妻去伊朗旅游,购买了平安的境外险,第三方救援机构是欧乐救援,含医疗转运和遗体送返,车祸一死一伤,国内家属联系保险公司,结果保险公司和救援机构一系列的推诿和延误,使得老人独自躺在设备落后的医院里,承受着丧妻之痛,等待救助。

经常有保险自媒体宣传,产品重于保险公司。

基于其他产品,这句话,我虽不完全认同,但也不否定。

但在境外险选择的时候,必须得说:境外险一定要选公司,合资的大公司最好。

因为这类保险公司的境外资源更加丰富,可以实施的境外救援手段也会更多。

旅游险的主要形态是意外险,其中意外身故和全残是最基础的责任。

其他的还有航空延误补偿、行李延误补偿,行程变更,以及财务钱财丢失等,都是旅游险中常见的责任。

不过,这些都不是最重要的。

来,跟我念一遍,保险保的是小概率大损失。

保可能回不来这种情况,主要看重两个责任,医疗保障和紧急救援。

医疗保障

在国外,普通的感冒发烧,动辄几k的费用,更不用说一些大事故了,所以医疗费用的额度必须配足。

具体的额度,要根据出行的国家来定。

美国、加拿大这种被保险公司单列出来的国家,能配足100万的保额,就不要配80万的,Laura在美国的同学给的反馈一向是,有病,回国治。

欧洲的申根签证国家,是硬性要求配足30万保额的。

亚洲的其他国家,像是东南亚这类消费较低的国家,额度就可以配少一点。

注意:能买包含医疗直付的旅游险,就别买含医疗补偿的,出国旅游,能随身携带的钱是有限的,医疗费用高达几十万,短时间内很难凑齐。

如果旅游险带医疗直付功能,保险公司直接跟医院结算费用,我们只需要出示电子保险卡即可(投保时附带)。

紧急救援

这项责任是旅游险中必不可少的责任,用的几率极少,但却可以在危机时刻救命。

开头说的伊朗事件,就是因为紧急救援服务不到位。

客户出险,客户女儿报案,平安保险让客户女儿自己联系欧乐救援,救援机构则需要客户提供提供死亡证明、当地警方报告。欧乐的客服表示:“不确认死亡证明,我们怎么能处理遗体运送呢。”

对于这种话,真的是听了想打人。

因为保险公司和救援机构不是一家,属于委托服务,所以,如果欧乐在第一时间内无条件救援,那么救援成本将由欧乐先承担,后续需要跟保险公司追回,如果不属于保险事故,则需要救援机构跟客户讨回,有可能要通过诉讼解决。

所以,对于欧乐来说,多一事不如少一事。

从这个事件来看,救援机构的主要责任有四个:

接受客户报案,规划合理计划。

提供医疗救援,及时安排医疗资源,包括直升机等救援工具。

服务支持,启动救援服务后,费用由救援机构先行垫付;服务结束后,再与保险公司进行结算。

客户获得初步救治、情况稳定、可以进行转移时,救援机构安排被保人回程,必要时,将安排医护人员全程陪同。

保险公司在这个过程中,更多的是给客户和救援机构搭建桥梁的作用,主要是联系救援机构,配合救援机构提供服务等。

如何选择救援机构?

前面提到过了,医疗费用责任要买够。

能买100万,就别买80万的。

能买医疗直付,就别买事后报销的。

第二点,尽量把救援保额买高,境外的不要低于100万。

Laura说过了,靠谱的救援机构会直接垫付救援费用,事后结算。

要知道,紧急救援费用是很贵的,叫个直升机,30万都打不住。

如果你的救援额度只有30万,然后总共花了60万,那不好意思,剩下的30万,还得自己掏钱。

所以,能多买就多买点。

第三,尽可能选择大型救援机构。

拥有自带的救援机构,会比第三方在处事上更加的灵活。

史带(爱思卡救援)、安盛(AXA assistence)、安联(安世联合)均有直属的救援公司第一时间响应,对于没有覆盖到的救援地区也有签约服务商可以在不同国家地区提供援助服务。

美亚的专属救援机构TravelGuard,也在不同国家地区会有不同的合作救援机构和医疗服务提供商。

还有SOS救援机构,也是国际性的救援机构,相对而言也很靠谱,不过,大部分都要VIP客户才能享有。

所以,我更推荐合资公司,历史够悠久,救援服务经过了长时间的磨合,也更靠谱。

最后,提几点建议,

每次旅行,都要买一份旅游险的,希望永远不用,只是增加一笔旅游费用而已。

出发前把旅行意外险保单打印出来,多打印几份,随身携带,再打印几份保单,留给家人。

把你的旅游保险单交给领队或者同行者一份,以便遇到麻烦时能够尽快联系获取救援服务。

选择一位专业人士协助,遇到麻烦的时候,有人或者没人协助,感受真的有差异。

好勒,希望大家永远用不上这个责任。

今天就酱,希望大家嗨森的回家~