130

78

年纪轻轻怎么赚钱?年轻人刚入职场计划将来的几条建议

2020-04-06 00:20:00

9点赞

26收藏

0评论

很多年青人投身社会工作,都会十分期待第一次发工资,因为这意味着你开始独立自主。财务上的自由除了让你掌控自己收入和支出外,亦是订立财务目标和计划的好时机。

也许很多人开始第一份工作后,都会幻想自己5年或10年后会是怎样的,例如进修、工作假期、置业买楼、结婚、甚至创业。无论是什麽目标,都需要有稳健的财政能力支持,方可达成。

在厘定目标时,须注意轻重缓急,确保目标切实可行。有些短期目标也许不难实现,但结婚、置业、退休等长期目标,可能需时数年、甚至数十年才能达成,因此越早定财务计划,就越多时间累积资本。

你可以给自己订立第一个短期目标:储蓄一笔应急钱以备不时之需,一般而言,这笔钱最好能支付你6个月的支出。我们的储蓄目标计算机可助你计算需要储蓄多少及多久,才可达到目标。

由储蓄和收支平衡着手

订立目标后,你可以从管理日常收支开始着手。刚投身社会工作的年青人工资一般不高,但要花钱的地方却很多,所以要小心控制收支,避免成为「月光族」,即人工每月花光,没有储蓄。

你可以使用我们的《收支管家》流动应用程式制定每月预算、记录收支、以及对照预算和实际开支,让你随时随地管理个人财务。

先储蓄后消费

养成储蓄习惯对年青人十分重要,秘诀是先储蓄后消费。例如每月出粮后便马上拨出人工10-20%作储蓄,馀下80-90%才作日常生活支出。愈早开始储蓄,便可以透过複利效应累积更多资金,将大大提高你的理财灵活度。

支出方面,一般而言,人的慾望无穷,但钱却十分有限,买了这个便没法买那个。所以我们要懂得分清楚什麽是需要的,什麽是想要的。买东西前,想想这东西对你有什麽用,如果不买的话,对你有什麽影响。例如在未来一个月内,没有这东西会不会对生活带来什麽不方便,如果没有的话,也许其实你并不需要这东西。

其他需关注的财务事宜

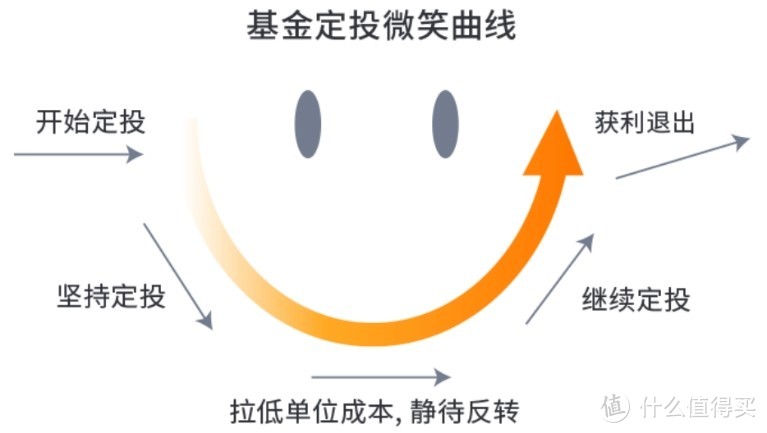

1. 投资定投基金

生活中处处都是定投,比如:每个月发了工资后存入活期账户、每月按照一定基数的8%缴纳养老保险,每月供房等等。你有没有发现,它们都有一个共同的特征,那就是在固定的时间(如每月)、以固定的金额、分批次地投入某个标的。

如果把这个标的换为基金,就是我们今天要说的基金定投了。投资者通过提交申请,约定好每期扣款时间、扣款金额和买入对象,系统就会在约定日自动扣款,完成基金买入,有点类似于银行的“零存整取”。

比如:你设定好每月10号投1000元到沪深300指数基金,那么一到10号系统就会自动从你的银行卡里扣款,来买入这只基金。定投最大的优势就是无需择时,不需要投资者浪费时间和精力。即使定投在了市场最高点,分批进场也能不断摊平成本,降低持仓风险,而当市场回暖,就可以获利出场了。

除了克服贪婪和恐惧、无需择时,相比一次性买入,定投的门槛更低,几百块就能参与,适合大多数普通投资者。不管你是没有一点投资经验的小白、忙碌的上班族,还是积攒不下钱的月光族(强制储蓄)、或是养育子女、筹划养老,定投都是适合的。

2. 偿还学生贷款

如果你在学期间有申请学生贷款,记得每月预留部分薪金以清还贷款,你可以安排自动转账,确保自己准时还款。贷款人依时还款,是履行贷款人的责任及对社会负责的表现。逾期还款须额外缴付附加费或逾期利息。拖欠还款更可能影响你的信贷纪录。

3. 善用信用卡

信用卡容易让人先使未来钱,尤其是年青人刚踏入社会工作,除了食饭搭车等必要支出外,时尚服饰、潮流电玩、娱乐消闲等也是不可或缺的。在签帐消费前,先衡量需要,避免过度消费。拒绝「先享受、后付款」的心态。切记全数缴清每期卡数,信用卡结欠年息动辄30%以上,如果你没有找清卡数,便需要负担高昂的利息支出。

4. 摆脱月光族

年青人刚踏入社会工作,人工可能不高,但要花钱的地方却很多,除了食饭搭车等必要支出外,时尚服饰、潮流电玩、娱乐消闲等也是不可或缺的。你可能会认为自己赚钱自己花,这月人工花光了,可以碌信用卡消费,下月出粮又有钱,只要够还卡数便没有问题。况且将来有机会升职加人工,到时再储钱也不迟。

但实情是有些人工作了十多年,人工是加了不少,但开支同样大增,结果仍然是个「月光」族。究其原因,人工多少只是其次,理财态度和消费观念才是「月光」的主要原因。如果只着眼现在的享乐,不为将来作打算,一年复一年地继续当「月光」族的话,一些重要的人生目标便会变得遥遥无期。

如果你希望达成结婚、生儿育女、置业等目标,你首先需要改变月月花清光的习惯。摆脱「月光」,由现在开始!

其实只要你坐言起行,立刻採取以下五个步骤,便可以脱离「月光」族:

改变「月光」心态,先储钱,后消费。订立一个明确目标,例如储蓄10万元。刚开始时由少做起,例如每月出粮便先储起10%人工,之后再分配馀下90%作开支之用。改变消费模式,减少消费。把支出按重要次序划分,从一些非必要的支出着手,例如减少出街食饭、换时款手机、追潮流服饰、去旅行等。坚持3个月后你就会发现开始习惯储蓄,之后可以尝试慢慢增加每月的储蓄比重。

以下提供一些省钱小贴士:

勿冲动购物看到一些喜欢的东西时,想想这到底是你真正需要的,或只是纯粹想要的。

延迟购买等一两天才决定是否购买,你可能发觉你并不是十分喜欢这东西,根本就没有购买的需要。

买替代品想购买的东西价钱超出预算,不妨购买较便宜的替代品。

货比三家比较不同门市和网上商店的价格,做个精明消费者。

购物纪律香港寸金尺土,购物前先想想家里有没有地方储物。有纪律消费,例如为生日或节庆礼物定购物清单和预算上限,或考虑亲手製作礼物。

持续记录每日开支,令自己更清楚钱到底花在什麽地方,并更加留意自己的消费习惯。

不要忘记被动收入5大优点!「收租保单」比买楼收租好

不少投资者认为新型冠状病毒疫情会令楼价下跌,是买楼收租的好时机,但根据最近市场成交纪录却未见楼价有重大下跌,看来业主方的议价能力仍是很强。笔者发现有保险产品的设计理念与买楼收租有着异曲同工之妙,不妨与各读者分享。

买楼收租是中国人长期以来的致富之道,过往10年中国处于房地产爆发环境,购买力涌向物业市场,令楼价租金齐升,即使政府先后使出打压楼价施压也无补于事。但自去年以来以持有一个住宅物业为例,虽然淨租金回报率平均每年2%,但同时要面对不少潜在投资风险。

幸好在保险世界内,以上的顾虑不但不存在,而且有产品同时提供「收租」概念,该产品便是我们熟悉的英式分红投资储蓄计划,有的时候也被称之为美金复利分红储蓄计划。

设计上与买楼收租的理念十分相似,加上是保单合约关係,免除不少持有物业所面对的支出及风险,是笔者心目中的「收租保单」,优点如下:

1. 保证派息和非保障派息:

原理与收租相同。保证派息一般由保单中的保证部分金额所决定,它通常是由保费在资金池中以租金,利息或长期债券的形式进行分红。非保证部分则是以蓝筹股票的形式在全球进行投资。这部分利益由保险公司的投资部门操作,每年以分红实现率的形式向社会公布。迄今为止每年的回报率在当年预估现金价值的80%-110%不等。可谓稳赚不赔。

由于英式分红计划是以复利,俗称利滚利的形式存在的,故而理论上每10-11年本金会翻一倍。即10万美金的本金变20万,再变40万,80万,160万。并且不会因为受保人的婚姻变化,债务变化而受损。令受保人更安心得到定期收入。

2. 未来现金价值及红利:

原理与楼价升值相同。除了可以每年定期从保单中提取保证派息,保单亦设有保证现金价值及红利,令保单价值得以长綫提升。楼价在过往10年虽有倍数上升,但始终有其他风险,例如意外损坏时的维修,适时的翻新家具,学区或政策的变化不容易变现等。相反保单价值每年会持续上升,理论上不会出现下跌甚至负值的情况,不怕摸顶入市,只要保单有足够时间滚存(如15至20年),保单价值便开始倍数上升,即受保人愈早持有愈有利。

3. 入场费较低:

原理与首期相同。现今想持有500万物业收租,首期最少要有250万,不是人人都可以负担得到,现金流也会短时间内收紧。而投资储蓄保单入场门槛可低至每月1,000元人民币,供款期最长10年,甚至可以选择一笔过缴清全期保费,等同全付了一层细价楼而毋须借按揭,还有每年2%的本金额外分红。

4. 无多项杂费:

持有收租物业需面对不少杂费开支,相反保单的收费结构简单,主要由保单费用、退保费用(如适用)及保险费用组成。

5. 资产传承:

万一业主身故时并无有效遗嘱,不动产便会被冻结成为遗产的一部分,家族之间便容易出现争产危机,有损和气,而且物业一般带有按揭,家人无可避免地时要负上楼债。相对地保单设有身故权益,即使受保人不幸离世,指定受益人都可以跳过遗产承办,即时得到身故赔偿金,使财富顺利继承。

可成为资产组合部分

「收租保单」当然不可能取代「收租物业」,始终前者不能解决社会上的住屋问题,笔者认为只要符合以下理财需要,收租保单都可成为你资产组合的一部分。

风险规避者,奉行懒人投资法;

寻求保本及保证派息;

担心楼市摸顶变负资产;

担心租霸、租金坏帐;

不熟悉房地产市场操作