51

63

爸妈每月领2千,哪款年金险最划算?

2020-08-27 18:16:36

0点赞

3收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

最近接了个客户,23岁年轻小伙找到我说想买年金险,

开场也没啥废话,一来就说想买养老年金,

每个月能领2千的那种,预算要最低,让我推荐一款产品,最好还能有保证领取金额。

了解完情况之后才知道,原来想买养老年金的人是他的爸妈。

案例还蛮特别的,听完他家买年金险的事还感慨的

今晚不如就和大家聊聊这个案例吧。

1/

小兄弟是地地道道的广东人,那我暂且就喊他明仔吧。

明爸明妈都是50+的人了,怕搞不懂会被坑,就派儿子打头阵先去了解了解。

一人买年金全家来商量的这情况我也遇到过不少,

毕竟涉及到钱,谨慎些总没错的。

在给明仔家做方案的时候,也顺带和他们唠起了家常。

职业病犯了,对着每位客户都想八卦一下,

他们是为什么想要买年金险,有什么特别的打算吗?

有意思的是,明明是一家子人,

但我从明仔那了听到的回答,和从明爸明妈那了解到的答案,是两个意思

明仔的回答很简单:爸妈想以后多个2千块钱花。

明爸明妈的回答:是,也不完全是...

2/

明爸是普通的工薪阶级,明妈是家庭主妇,

未来二老养老的钱主要来源,就得靠着明爸的退休金,这显然不太够用。

明爸明妈忧心的却不止这个...

还有另一个更现实的问题,

这一代的90后很多都是独生子女,明仔就是家里的独子。

未来明仔成家了,很有可能会出现夫妻二人要赡养四位老人和抚养一个孩子的情况。

他们是心疼未来的儿子。

明爸明妈不懂未来的通货膨胀,也算不清这IRR利率是亏了还是赚了。

现在攒钱买年金,想着将来每月多个2千块,

这钱多少能减轻一点孩子未来的负担。

为自己考虑,也为孩子考虑。

明爸明妈还和我说:“能自己来的事,就不给孩子添麻烦了”

我想,这也是世界上大多数父母的想法吧。

应了那句“可怜天下父母心”。

3/

明爸明妈的需求很简单:

只需到了退休年龄每月领取2千元,

只考虑领取,对身故和现价的要求不大;

被保人选择的是明爸。

没看好什么产品,只想要我能按着这个要求给他们推荐性价比最高的产品。

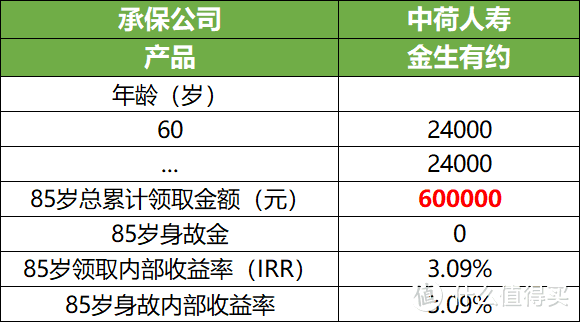

我寻思着,现在市面上最符合明仔家需求的产品,是中荷的金生有约年金险。

按着明爸的条件,做了份利益演示表给他们参考:

*案例:明爸,男,51岁,60岁起领,月领2000元保额。

需缴纳保费:年交67882元,分5年交,共计339410元,约34万。

到了85岁,累计领取60万,比本金多了26万,内部收益率IRR=3.09%

不考虑身故和现价,金生有约可以说是目前市面上领取最高的一款产品。

它还有个保底的设计,能保证领取20年,活的越久收益就越高。

整体收益还是很可观的,能很好的满足明爸的需求。

4/

明仔家的情况,我觉得也是现在大多数家庭的常态。

孩子慢慢长大,父母慢慢变老...

到了孩子毕业出来工作能赚钱了,父母才开始计划自己未来养老的事。

其实明爸差点过了“最佳”的资金储备年纪了,

到了六十岁左右,我就不太推荐买养老年金了,毕竟那钱能复利增长的空间太小了。

讲白了,买年金就是和时间做朋友,

长期持有才会有不错的收益。

想明白这点,看准了再下手。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

口水东

校验提示文案

口水东

校验提示文案