7

17

那些把钱存银行或余额宝的人,真的亏大了… 带你解锁增额终身寿险的理财功能

2020-08-15 13:43:32

1点赞

21收藏

6评论

在今年,相信大多数人又回想起了08年直面金融危机的感受。

但不同于当年,今年的经济危机更加影响到了我们。

不仅西方的失业率持续增高,国内很多企业及个人也在艰难度日。

其实在前几年,全球经济危机就早有苗头,只是今年疫情的出现直接催化了全球的经济危机。

不说别的,近几年的P2P暴雷事件,很多热衷理财的朋友估计都掉过坑。

这些网贷平台用高利率来吸引人投资购买产品,但是大多平台都是不合法的。

导致之后暴雷不断,很多人都赔得血本无归。

至于为啥有这么多人敢去投资P2P?

还不是馋人家的“高利率”,毕竟对普通人来说,把钱包里的钱存银行已经不是一个好理财方式了。

这点从我国越来越低的存款利率就能看到,存银行跑不过通货膨胀。

不过我们还算好的,如果放眼世界的话,

会发现很多国家的利率不仅超级低,有的国家甚至到了负利率。

国外经济情况

保爷这里统计了部分国家的利率:

可以看到很多国家的利率都不高,甚至负数也不是个例。

这意味着你在银行存钱,拿到的钱很少,甚至可能会倒给银行钱。

再加上这次受到疫情的影响,各国的经济陷入停滞或者半停滞的状态,

这也导致全球经济体量再次萎缩,各国央行低利率特性进一步显现。

国际货币基金组织(IMF)总裁表示,今年全球经济增长将出现衰退,甚至比2008年的金融危机更糟糕。

所以很多国家的央行为了挽救经济,都在动用一切能够想到的工具,降息,印钱等各种手段。

截至2020年4月,共有超过40个国家和地区先后进行降息,甚至有些国家和地区降息2次以上。

至于为什么降息其实很简单,国家的钱够多了,不需要大家的存款。

通过降息让人把钱取出来,不管是购房、消费,只要能提振经济、推动生产就行。

国内经济情况

再说回国内,保爷前文也放上了我国的利率,是我国央行发布的1年期存款利率,只有1.5%。

这是央行规定的基准利率。而其他银行的定期储蓄利率是在央行规定基准利率的幅度上进行调整。

如果在银行存1万块钱,按照央行基准利率来算的话,一年后利息能拿到150块钱。

这个利息很低,想跑过通货膨胀没可能。

更尴尬的是,就连目前这个比较低的利率也还在降低。

这段时间,国内的各大银行都开始下调自己的存款利率,以四大银行(工、农、中、建)为例:

1年的存款利率只有1.75%,也就是把1万元存在银行,一年后本金加利息只有10175元。

这还是定期存款的利率,中途要是取出的话只能按照活期的来算,活期的利率则会更低。

这是将钱放在银行里存个定期,但是现在更多人并不会把钱存定期。

因为保不准这笔钱就会用到,所以大多数人会把钱放在支付宝的余额宝中。

余额宝就像银行的活期存款,随时存随时取。

之前的余额宝利息都比较高,大家也都愿意把钱放在余额宝中去赚利息,

但是近两年余额宝的利率一路下滑,甚至一度跌破了1.50%。

目前余额宝的基金利率也就在1.50%左右波动。

在以前把一万块钱放在余额宝,每天的利息够做一次公交车,现在放进去,三天才能攒够公交车票价。

所以现在很多人虽然知道自己手中的钱在不断贬值,但想理财又不知道有什么好方法。

如果把钱定期存在银行,利息想要高点,只能存长久年限的,

而且看利率,存五年的利率才只有2.75%,谈不上很高,还不能随时取用,灵活性不够。

如果把钱放在余额宝中,虽然可以随时取用,灵活性是够了,但是利率实在是太低了。

在这种情况下,钱放在手中不断贬值,存银行和余额宝中,

要么灵活性不够,要么利率不高,真的亏!

有些会理财,懂理财的人可能会用炒股,买基金来让自己的钱不断地增值,但是这些办法往往都有着高风险。

特别是今年的股市,美股历史上熔断过4次,其中3次发生在今年,

而国内的股市也发生了大的动荡,很多人炒股不但没赚到,还赔了不少。

所以,对于我们普通人来说,一种低风险,稳定增值,收益较高的理财方法才能让我们安心,也更适合我们。

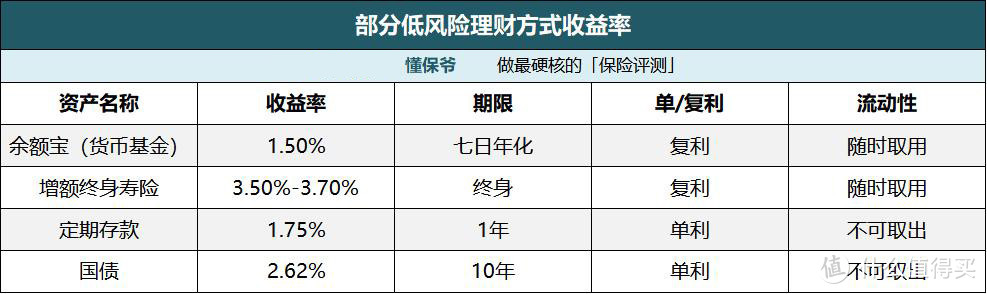

要知道低风险的理财方式有很多种,除了前面说的银行定期存款,余额宝的货币基金之外,还有国债,以及保险类的理财产品。

保爷这里也整理了一份部分低风险理财方式收益率表格,大家可以看下:

综合来看,在目前低风险理财方式中,最优秀的只有增额终身寿险了。

不仅收益率更好,在灵活性上也是佼佼者。

而且还是按复利进行增长,也就是我们常说的“利滚利”,并且这个期限是终身的。

如果当前手中有钱或者想要理财的朋友,建议可以尝试增额终身寿险这种理财方式。

增额终身寿险

增额终身寿险是属于保险的一种,细分领域属于理财险。

它具有风险低,资金存取灵活、收益较高等特点,

使得现在很多人把它当成一种比支付宝的余额宝更好用的现金流规划工具来用。

增额终身寿险一般在缴费期结束后,保单的现金价格和身故保额就能以固定的利率进行复利增长,持续终身。

增额终身寿保单中现金价值就是我们可以领出来的钱,能够通过“减保”的方式进行领取。

因此我们可以把增额终身寿险理解为,我们在保险公司开了一个活期储蓄账户。

并且这个账户的收益比余额宝更高,同时还在不断地复利增值。

具体特点保爷再分别说一下:

1、存取灵活

这一点很好理解,增额终身寿相当于一个活期账户,它的现金价值就是账户里的钱。

我们可以往里加保(存钱),也可以进行减保(取钱)。

减保是没有时间和额度的限制,任何时候都可以减保,也不限制次数。

这就非常适合用作养老规划和孩子的教育金来用,

或单纯用作理财也可以,毕竟能像银行活期存款一样存取灵活的理财产品除了余额宝这类产品基本就没了。

而余额宝这类货币基金现在算是凉了...

2、收益率高

增额终身寿的保单价值是以每年3.5%左右的复利进行增值,时间越长增值的越多。

在前期的时候复利可能比不过某些单利的理财产品,但是时间越长换算成单利的话,增长是十分可观的。

举个例子:

将一笔钱放入某款复利为3.5%的增额终身寿产品中进行增值:

10年后这款产品就相当于单利的4.11%,20年后就相当于单利的4.95%,50年后就相当于单利的9.17%。

如果在孩子刚出生的时候花一笔钱买3.5%的增额终身寿险来当孩子的教育金,

等到孩子18岁时,可以通过减保的方式来支付孩子上大学的费用。

这比在银行存一笔定期20年的存款收益更高,而且在中途还能随时取用。

最主要的是这个收益是固定的,并且写在了合同中,无论未来国家的利率发生了什么样的变化,这笔钱都会稳定增长。

3、安全性高

增额终身寿是保险公司的理财产品,而保险公司又是接受银保监会的监管,并且受到保险法的约束。

在中国能开得了保险公司的,谁还没点底蕴,不说别的,光是成立保险公司,就需要净资产不低于2亿人民币。

但是这还只是条件之一,还有其他的诸多限制,毕竟现在的保险牌照不是你有钱就能拿到的。

如京东也是通过入股别的保险公司并且成为第二大股东,才算是正式踏入保险市场。

另外保险公司根据监管要求,在每年都要通过各种测试,确保自己无论发生什么事情都不会倒闭。

假如保险公司干不下去了,银保监也会让人接盘我们的保单,该有的保障一样也不会少。

所以在安全性这方面,完全不用担心!

以上三点就是增额终身寿险的主要优势,当然还有其他的优势,例如:财富传承的功能。

父母进行投保,子女作为被保人,孙子辈作为受益人,一张保单可以传给三代,受益三代人。

而且受益人是由投保人(父母)决定的,如果孩子多,可以指定每个受益人能获得多少保险金,能够避免出现遗产纠纷。

当然也可以当作孩子的教育金来用,买一款增额终身寿险,在孩子上学,婚嫁等时期通过减保的方式来将钱取出来。

不但能够给孩子的未来提供稳定灵活的现金流,

也能确保孩子未来需要钱的时候不会受到父母财务的影响。

写在最后

在当前利率下行的时代,全球经济都不景气,并且还将会持续很长一段时间。

不过即便经济不景气,物价是不会停止上升的脚步,

我们要让手中的钱能够跑过通货膨胀,就必须要学会理财,

就像古人说的:逆水行舟,不进则退。

不理财(放银行或持有现金)其实就在亏本。

当然,理财的方式有很多,炒股、买基金都是理财的一种,收益也很高。

但是高收益的背后都会伴随着高风险,玩炒股和基金,大多数人不但赚不到钱,甚至会赔得血本无归。

所以,对于普通小白来说:

低风险才是首先需要考虑的因素,然后才是收益。

言尽于此。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

Waomg

校验提示文案

Jackiehu

校验提示文案

奔向爱的怀抱

校验提示文案

值友7686934802

校验提示文案

wxz310

校验提示文案

sunmzzj

校验提示文案

sunmzzj

校验提示文案

wxz310

校验提示文案

值友7686934802

校验提示文案

Jackiehu

校验提示文案

Waomg

校验提示文案

奔向爱的怀抱

校验提示文案