40

56

重疾险科普:关于重疾和癌症多次赔付

2021-04-01 20:17:16

0点赞

1收藏

0评论

很多不了解保险的朋友在买重疾险时,肯定绕不开这俩问题:

“重疾险的多次赔付、单次赔付什么意思?”

“买多次重疾好,还是买单次重疾附加癌症二次赔付好?”

上面的问题,其实都涉及到“多次赔”的问题(如大病多次赔、癌症多次赔)。

那这些不同的多次赔付哪个更好呢?

一、从重疾险说起

首先,我们来说下重疾险。

有些刚接触保险的朋友分不清重疾险和医疗险。

觉得这两个都是保疾病的,有啥区别呢?

其实很简单,医疗险类似国家医保,属于报销型保险。

住院治病花了多少钱,自己先付,之后凭发票让保险公司按比例给你报销。

注意:医疗险只能报销合理且必须的治疗费用。

而重疾险属于给付型保险,

只要患上合同约定的重大疾病,并且符合理赔标准,那么保险公司就会一次性赔你一笔钱(这笔钱不限用途)。

这就是俩险种最大的区别。

另外,随着产品不断升级,现在大多数重疾险除了保障重大疾病,它还能保轻症和中症。

轻症、中症可以理解为重大疾病的较轻状态,比大病危害更小,但如果不及时治疗就有可能发展成重疾。

所以保险公司为了给客户更好的保障,同时为了降低自己的风险,就推出了含轻症、中症责任的重疾险。

毕竟患上轻症/中症,要是治好,就不容易发展成大病了,保险公司也省了赔重疾的钱(患轻症/中症一般只用赔大病保额的30%/60%左右)。

不过,就算理赔过轻症、中症,重疾保障还是有的。

以后再患上重大疾病,也不影响理赔。

因此,我们现在能看到的重疾险产品,基本保障责任都有重疾+中症+轻症,算是当前最完善的产品形态了。

二、聊聊重疾险的多次赔付

在早期,重疾险只能赔1次重大疾病。

就是说某个人倒霉,患了1次大病后,再患第2次大病就不能赔了。

那有人就担心:一辈子那么长,谁能保证我只会患1次大病呢?

于是多次赔付重疾险(能赔2次及以上大病的重疾险)就应运而生了。

例如患了癌症赔一次,再患脑中风还赔一次,全方位保障。

那大病可以多次赔,轻症、中症怎么办?

不用担心,不管是单次赔付重疾险还是多次赔付重疾险,轻症、中症基本都能赔2次以上。

这点算是当前所有重疾险的基本配置。

但我们得注意,多次赔付重疾险并没有我们想象的那么好!

因为多次赔付重疾险还有重疾分组、不分组之分。

先说结论:

不分组最优秀,其次是分组越多越优秀。

重疾分组:将所有重疾分成若干组,每组只能赔付1次,若某一组内的疾病发生过赔付,那么该组内的所有疾病的保障就没有了,只有患其它组的重疾,才能再次获得赔付;

重疾不分组:只要下次患的重疾跟之前赔付过的重疾不同,就可以获得赔付。

光说概念大家可能不懂,举个例子:

一般市面上重疾分组赔付的产品,都会把重疾分为若干组。

如果第1次得了重疾,第2次得了和第一次同一组的重疾,那保险公司就不会理赔。

比如某重疾险,它的重疾保障共有80种重大疾病,但却分为5组:

如果患了某一组中的某种疾病,那么第2次再患上这组里剩下的疾病,保险公司就不会赔付了。

比如做了【心脑血管组】的冠状动脉搭桥术,保险公司已经赔付了一笔钱。

如果第2次再患上【心脑血管组】里的任何一种疾病(如脑中风),保险公司都不会再赔钱。

只有患上的是肿瘤类、神经系统类或其他组别里的大病,才会赔钱。

这就是重疾险中的分组赔付,那么不分组赔付又是什么意思呢。

不分组的意思就是:

假如某款重疾险,可保障的重疾一共有100种。

如果赔付了其中的一种,那么第2次只要患的不是上一次同样的病,那么保险公司就会赔钱。

因此,重疾险的不分组比分组好。

这里有3个点要注意下:

1、多次赔付重疾险不是赔的次数越多越好。

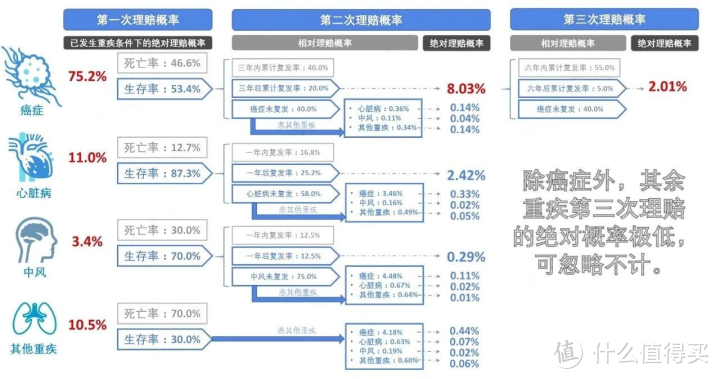

根据香港精算师Alex曾经统计过的各疾病多次理赔发生概率表:

人一生能患3次以上大病的概率可以忽略不计。

因此我们如果真的想买能赔多次大病的重疾险,从概率上说,买能赔2次的重疾险即可。

那些重疾分个好几组、赔5-6次的产品,建议忽略它的后续几次赔付,看产品其他保障好不好,要是一般就别踩坑了。

2、如果买多次分组赔付重疾险,最好选癌症单独分组的产品。

因为癌症本身就是一种非常高发的大病,

如果癌症和其他高发的重疾合并成为一组,一组内的其他高发重疾保障几乎算是没了。

如果大家看到有这种重疾险……不用考虑,直接给pass掉,买了就是掉坑!

3、癌症是一种疾病,不管分组不分组都只赔一次。

因为癌症在医学定义上名称就叫恶性肿瘤。

不管是肺癌、肝癌还是乳腺癌都是恶性肿瘤。

例如患了胃癌,就相当于保险公司赔了【恶性肿瘤】这种病,再患肺癌,保险公司就不赔了,因为肺癌也是【恶性肿瘤】。

这也是多次赔付重疾险一个很重要的特性:同1种病只赔1次。

那如果比较在意癌症,担心自己以后癌症治疗后复发或者转移,想要多次赔怎么办呢?

这就涉及到了特定重疾多次赔付。

三、什么是特定重疾多次赔付

前面我们说了,多次赔付重疾险都避免不了一点:

第1次患的大病,再患就不能赔了,哪怕大病赔付次数还没用完(例如患了胃癌,之后又患了肺癌)。

怎么解决这个问题呢?

保险公司想出了方法,就是特定重疾多次赔付。

不同于普通的重疾多次赔付,它是对于指定的重疾才能多次赔付(目前有癌症、心脑血管疾病2类)。

比如说,保险公司在设计重疾险产品时,考虑到癌症(即恶性肿瘤)的高发性,就设定了癌症多次赔付。

如果我们投保的时候勾选了癌症多次赔付责任,那么就突破了同1种病只赔1次的重疾险限制,

不管你投保的是单次赔付重疾险,还是多次赔付重疾险,不管是多次分组赔付,还是多次不分组赔付,

附加癌症多次赔付责任后,将来患了一次癌症,赔完钱之后,过了间隔期(通常3年),第二次再患上癌症,保险公司还会赔钱。

无论第二次患癌是新发、复发、转移还是持续,都可以赔,但也只赔癌症。

特定重疾多次赔付中,除了癌症之外,保险公司还设计了心脑血管重疾多次赔付的责任。

与癌症多次赔付同理,第一次患了心脑血管重疾,第二次再患心脑血管重疾还能获得赔付。

只是目前心脑血管重疾多次赔付还不成熟,不像癌症多次赔付新发、复发、转移、持续都能赔。

考虑到篇幅笔者这里不展开说了,感兴趣的可以留言交流下。

我们再回到癌症多次赔付,这项责任其实很适合在意癌症责任的朋友。

毕竟癌症又高发、又难治,治疗费用还高。

说到这里有朋友就要问了,那重疾多次赔付和癌症多次赔付哪个好、哪个更实用呢?

这个问题没有标准答案,只能说都实用!

因为重疾多次赔付和特定重疾多次赔付各有特色。

下面我们以重疾不分组2次赔付和单次赔付重疾+癌症2次赔付举例:

简单来说:

重疾不分组2次赔付:只要第二次患的病和第一次不一样就赔;

单次赔付重疾+癌症2次赔付:第二次的疾病必须是癌症才能赔!

不过考虑到当前大部分多次赔付重疾险价格都很高(比单次赔付重疾险+癌症二次赔付还高),且癌症是超高发重疾,容易复发、转移。

如果预算不是很充足时,更建议选择单次赔付重疾险+癌症多次赔付,性价比更高。

当然,如果二者价格差不多时,就需要看产品的其他保障了,这点视产品而定。

写在最后

其实真正完美的多次赔付重疾险应该是不管什么大病,都能赔多次,没有什么分组不分组,也没有同1种病只赔1次的限制。

可惜,目前并没有这种重疾险。

即使有,价格估计也贵出天际。

还不如买2份单次赔付重疾险,不仅可以完美做到“2次赔付”,还没间隔期。

关于重疾多次赔付和癌症多次赔付,大家明白了吗?

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”