52

65

股市大涨债市大跌,到底发生了啥...

2022-11-16 18:21:05

5点赞

11收藏

0评论

昨天股市嗨起来了,尤其是恒指大涨,近期已从14000+眨眼两周时间就冲到了18000+,上演一场轰轰烈烈的大反攻。

外资流向来看,北向继续净流入82个亿,而前一天为166亿,大前天为146亿,三天流入394亿,数字惊人~

消息方面,巴菲特旗下的伯克希尔哈撒韦公司披露的文件显示,三季度该公司建仓台积电,持仓市值达41亿美元。

另外老巴在苹果上没怎么动,苹果持仓占比为41.7%,总市值1236亿美元;减持动视暴雪,持仓市值降至44.7亿美元。

我们都知道老巴其实是不怎么喜欢投资科技公司的,但这几年连连布局科技股,也是让人挺诧异。

我觉得主要还是和科技格局日益稳固有很大关系。

比如他选的台积电,在芯片制造领域就和苹果风格类似,都是科技成熟领域的“霸权”型企业,具有超强定价权和护城河。

加上它股价也是被腰斩,现在估值只有十倍出头,或许他认为估值合理,所以选择上车也就能理解~

今天的芯片ETF上涨6%+,估计也是在喜迎巴菲特的加盟了~

总的来说,这几个月大家很明显的感受就是坐了过山车。

上证从9月的3100+到10月的2800+再到11月的3100+,波动非常大。

更别说港股了,丐帮更是从3月至今,经历了一个先跌40%,再上涨50%,下跌40%,再上涨30%的超级波动。

回过头看,无非是一个开会以及疫情封开之间来回博弈的波动,但中间过程确实让人很糟心....

所以说来说去,还是强调大家第一是坚持定投,第二是仓位分散平衡,尽力提升自己的投资体验。

我在每天文章置顶都发布一次定投倍数,其实按这个指标来定投宽基的效果就很好了,比如21年基本都是0.7、0.8,上次的2893点时,咱们定投倍数是1.4倍,而现在是1.2倍。

我设定定投倍数它的波动区间基本是保持在0.6-1.5内的,不会说偏离特别夸张,让大家2倍,3倍,5倍的加,出现根本无法执行的情况。

所以做定投想要盈利不难,关键还是要坚持执行。

如果是高位建仓的话,且没有增量资金补仓,那就只能耐心等待大行情了~

..........

话又说回来,这几天债基跌的很凶,很多人问我到底出了啥事,接下来还能拿吗~

我也发现了,以某商双债基金为例,从11月7号开始到11月14号下跌了0.68%,连续下跌了三天。

而债券基金指数也是几乎下跌了一周,所以心慌也是正常的,毕竟债基连跌也不多见~

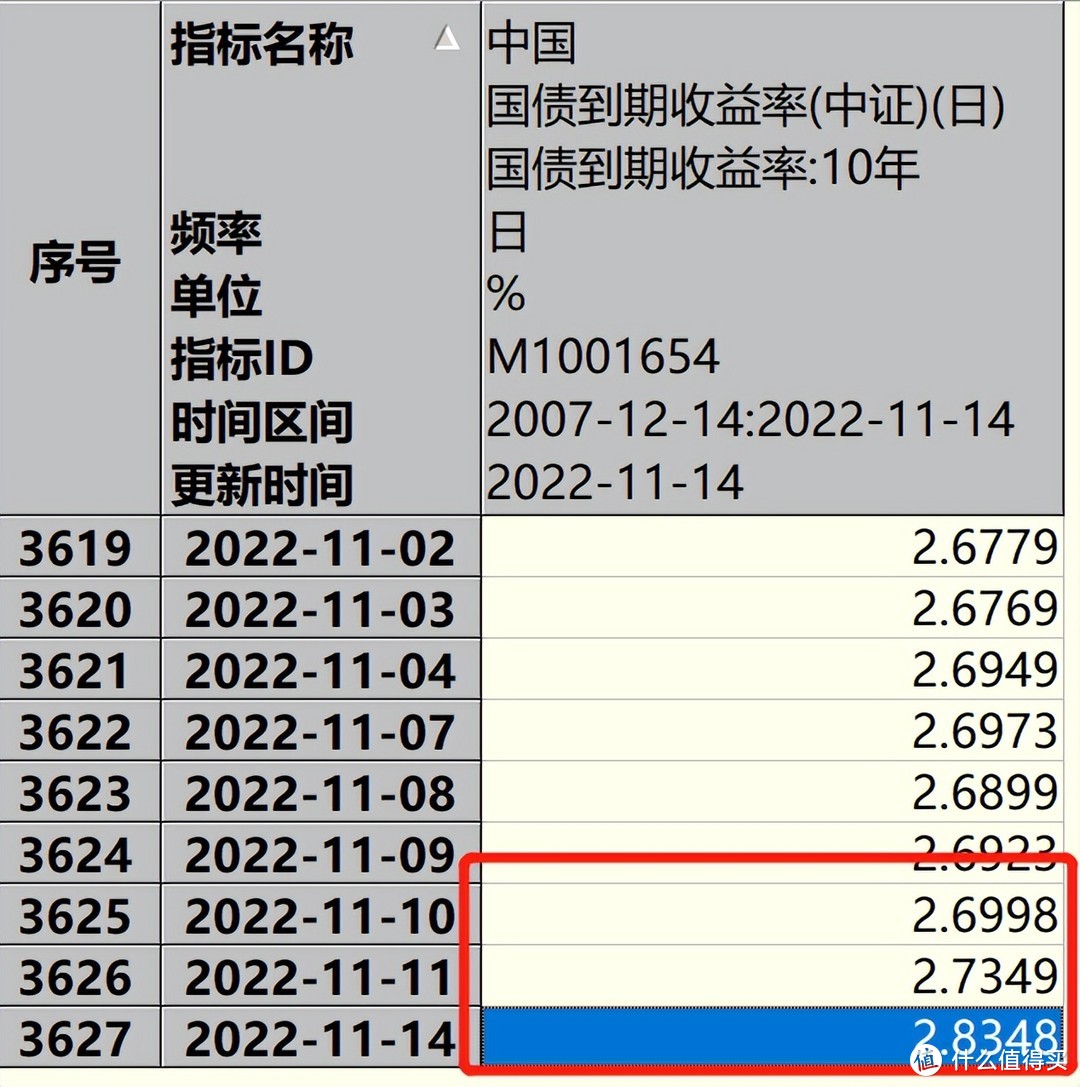

其实主要原因还是这几天国债飙升,十年国债从11月10号开始到11月14号十年国债利率从2.7%上升到了2.83%~

为什么国债利率飙升呢?

主要是疫情放开预期的缘故,开放后经济活动肯定会有回暖。

那么市场对资金的需求就更高,比如疫情后,歇业的王二麻子要贷款买个煎饼车出摊做生意,爱美的小丽解封后可以见男友了,要刷信用卡买化妆品...

市场借钱需求提升,那么利率就会上升。

市场利率上升的结果,就是新发行的债券利率必须比老债券更高才有人认购,但这样大家也会卖掉手里的老债券,去认购新债券。

于是老债券就会下跌,具体跌到什么程度呢?和新债券的收益差不多就可以了。

举个例子,老的一年期债券,票面利率为3%,初始定价为100元,一年后收回103元;

而新发行的一年期债券,票面利率为5%,定价为100元,一年后收回105元。

这时老债券就会下跌2%左右,跌到98元附近的位置。

使得一年到期后,老债券会从98👉103,新债券从100👉105。

这样大家的收益率都差不多是5%,就基本实现市场利率的动态平衡了(以上都只是帮助大家理解,非实际测算数字哈)。

问题来了,加息债券会下跌,是不是意味着债券基金风险很大呢?

也别太慌,因为债券还有票息,所以即便是遇上加息,只要票息足够还是能赚钱的。

比如你投资时债券是100元,虽然中途跌到了98元,但一年拿到票息后,它还是会给你103元,并不至于亏钱。

但还是强调,一年期的债券波动较小,如果是十年期债券,它的波动就会大得多。

我再举个例子,老十年期债券票面利率为3%,定价为100元,十年后到手130元,新发行的十年期债券票面利率为5%,定价为100元,十年后150元。

那么要保持定价平衡,老债券肯定要跌更多,98肯定没有了,毕竟最后利息差了足足20元呢。

但就算它中间市场价跌到只有90元,可十年后老债券还是能拿回本金+利息的130元。

所以中间的价格都只是你的浮盈、浮亏,明白这个意思了吧~?

因此,债基跌个零点几,真没什么值得恐慌的,因为从市场利率角度来看,它就是会有升有降,不会说永远朝一个方向变动。

但因为有票息的保护,你不用担心它是长期会亏钱的~

对于手上有债基的小伙伴,要不要撤退,得从很多因素上来分析。

比如我们中长期看利率有没有加息趋势,不加息的话,就不存在受利率影响债券下跌的问题。

那么这时收益性更多取决于新发债券整体是个什么利率水平(当然降息还有额外的收益~)

我自己的看法哈,我觉得现在国内面临房地产过剩,居民负债杠杆过高,消费萎靡,人口老龄化等各种问题。

虽然短期疫情放开可以让利率反弹,但如果拉长到五年以上来看,市场利率还是没有什么太大上行空间的。

所以债基你配一些不是不可以,但现行的新发债利率都不高,普遍只有3~4%,不期望它给你创造一年十个点这种不切实际的回报的话,那就可以考虑~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~