49

105

最近这个套路,微x上很流行

2022-07-12 18:19:24

1点赞

6收藏

0评论

我最近留意到微信上经常有这种文章:

“成功退保2.8万!你不知道的退保行业小秘密…”

“全额退保的诀窍,被忽悠的保险教你全额退保”

……

作为行业内的混迹多年的“老中医”,岂能容你造次。

好奇心让我点进去,挫败感让我退出来。

好家伙,这群人比我懂自媒体。

别的先不说,首先这开头就讲究得很。

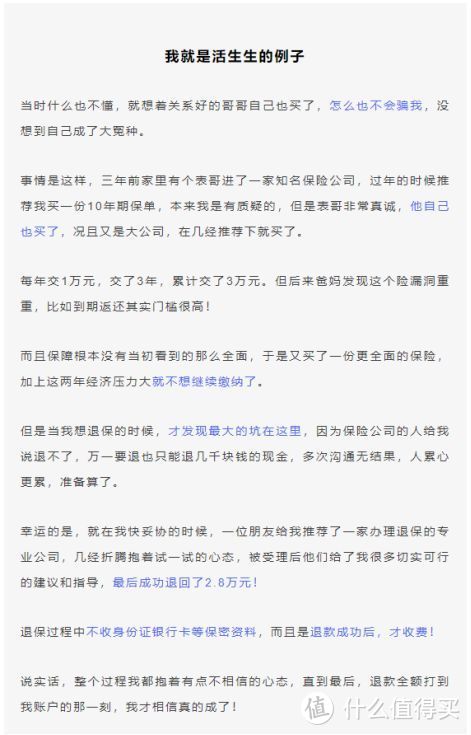

文章一打开,一张大图直击心灵,上书“内部员工揭秘”,

任谁打开链接看到这几个字,也得信了一大半。

接着就毫不犹豫直戳痛点,说被忽悠买了保险,钱要不回来……

字体有大有小,用来强调,最后再用一个省略号道尽心酸,这不比我讲究?

紧接着是“真实案例”,写得那叫一个感人肺腑。

从被大保司+关系好的朋友+“我也买了”的话术,骗去买了保险;

到自己和父母发现保单漏洞重重,加上近两年经济压力大,从而兴起退保念头;

再到退保不划算,找了相关公司才全额退保的成功例子。

这娓娓道来、充满弱者姿态的“真实案例”,让谁升起同理心并且跃跃欲试了,我不说。

接下来就是各种放大的小标题+灵魂emoji。

描述心路历程的同时,还像个“老前辈”一样,

苦口婆心的劝人把退保这件事交给更专业的人去做,一步一步的吸引人去加微信。

文章结构清晰,逻辑严谨,无论排版还是文笔,都比我好。

当场我就想把笔给他,以后让他写了。

为了引流,他甚至用了动态的二维码——中间是“维权退保”几个大字。

前面刚从“真实案例”里感同身受,再听了“前辈”的谆谆教诲,这会儿再看到一个随手长按就能扫的二维码,那不就是轻轻一引就上钩?

这意识这走位,我第一个站起来给他鼓掌,实在是太会了。

靠谱人设+真实成功案例+动态二维码,一套操作行云流水,谁看了不说一句“妙啊”!

不过,我倒是想问问,

既然觉得自己做的事利国利民的好事,声称“专业人做专业事”,

那为什么不坦坦荡荡放二维码,反而放个动态码出来?

难道是心里有鬼,怕被封号吗?

说到这里大家应该也看出来了,这就是个打着“全额退保”幌子的退保黑中介,

毕竟连二维码都得放动态的,能安什么好心?

谈到保险,不可避免的会提起退保,这本来是一件很正常的事情,但总有一些“老鼠屎”混迹在市场里,用侥幸心理来钻空子,搅得大家不得安宁。

今天就用一篇文章讲讲“退保黑产”,希望能及时拦下一部分人跳下火坑。

一、近年来的退保潮

先问大家一个问题,买到不合适的保险怎么办?

有些人可能会选择将就,抱着来都来了的心态,忍一忍,很快就过去。

这种情况一般发生在保障时间比较短的险种,像意外险和百万医疗险,保费不是很高,在接受范围内。

但如果是重疾险、寿险这种,保障时间很长、保费很贵的险种,动辄缴费二三十年,每年的支出都是一笔不小的数目。

近年来经济形势变差,对于很多人来说,用来交保险的这笔钱变成了家庭的经济负担,于是免不了想到要去退保。

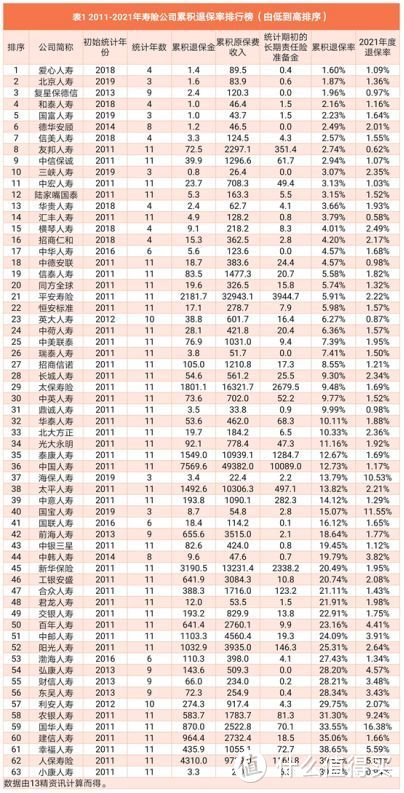

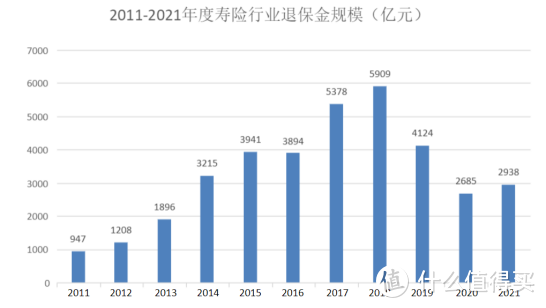

事实也是如此,最近几年来退保的人一直不少,数据放出来也是能吓人一跳的程度。

就单看这退保率,多的甚至有40%左右,具体到人数上,

100人买保险就有40人退保,1万人就是4000人退保,10万人就有4万人退保……

真真切切是很大的一个群体了。

而退保金规模在这居高不下的退保率里,自然也不会太小。

根据公开的数据来看,除了2011年,剩下的10年里,每年都有以千亿为单位的退保金额。

这其中除了一些短快的增额寿险,到时间退保能够获取本金+利息,和一部分因为各种原因被全额退保的保单以外,

其他的退保背后,都是损失了大额本金的。

要知道在退保这件事上,银保监会也有规定:

投保人在犹豫期结束后解除人身保险合同,保险公司只会按照保险合同的剩余现金价值退还保费。

保险现金价值一般不会高于保单到期后保险公司给付的保险金。

这表明只要退保,投保人的利益就一定会受到损失。

每年千亿的退保金,在统计表格上只是一个数字,但分摊在每个退保人身上,都是极大的损失。

谁买保险花的不是自己的血汗钱?损失这么大肯定没人愿意。

于是代理退保应运而生,随之而来的就是“退保黑产”。

所谓“退保黑产”,其实就是打着“全额退保”的幌子,利用消费者不知道的合法维权渠道来赚取服务费的机构。

更离谱的是,这些机构甚至是冠冕堂皇的打着“帮你”“为你好”的旗号来坑你。

二、退保黑产是怎么坑人的?

“全额退保,不成功不收费、招代理、专业维权、法务援助”……

这些字眼是不是很熟悉?

火车站、高速车站等等,很多地方都能看到关于“代理退保”的宣传。

就像全额退保一样,听上去很让人心动,但也最容易挖坑,毕竟办理全额退保被坑的人数不在少数。

一位来自四川的王先生,就遇到代理退保被坑的事。

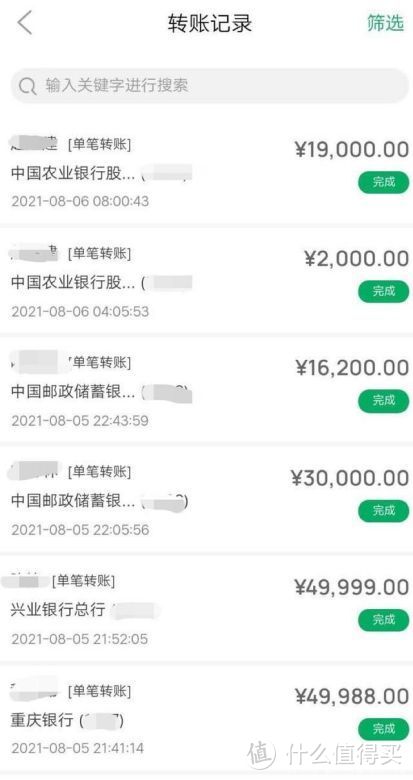

王先生在网上买了一份保险,并开通了自动扣款功能,之后该保险每月从他账户中自动扣除保费100元,一年下来累计扣除了1200元。

于是王先生便想要申请解除该项保险,但他并没有与保险公司联系,而是上网找了专业人员进行退保。

在加了“退保专员”微信后,退保专员获取王先生的个人信息(身份证银行卡等)后,将王先生银行卡内14万元分次转到了他们提供的银行账户中。

等王先生反应过来之后,发现自己上当了,王先生没有选择第一时间报警,而是再次上网寻求帮助。

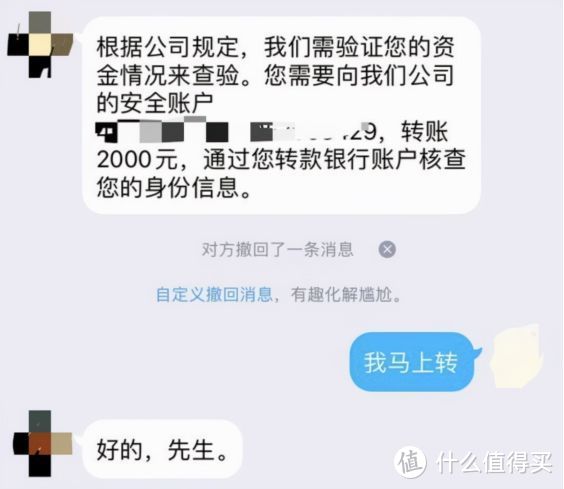

这个时候,一位“退款专员”找上了王先生,让王先生先转2万“保证金”。

等王先生转过去钱之后,“退款专员”称已经将王先生损失的14万元找回,但是需要王先生再缴纳一笔“手续费”,方可将钱退回王先生的账户中。

此时,王先生才恍然大悟,自己竟然再次遭遇诈骗,随后报警!

被诈骗团伙以“退保”为名欺骗的,不仅仅是王先生一个人,还有深圳的刘大爷。

当初刘大爷接到一个电话,对方声称是保险公司的工作人员,并且准确的说出了刘大爷曾经买过的一份养老保险;

个人信息和保单信息都对上了,而且对方在电话里说得特别专业,刘大爷哪有不信的道理?

随后这位“业务员”告诉刘大爷,他所购买的这份保险的收益无法达到合同预期,甚至连银行活期的利息都达不到,为弥补损失,可以为大爷办理新的高收益保单。

于是在“业务员”的花言巧语中,第二天刘大爷便去银行办理了“退保”手续,并签订了新的理财产品合同。

谁知刘大爷还没来得及收到他的高收益,就接到了警察的电话,说他被诈骗团伙以“退保”之名给骗了!

刘大爷一听,立马想到前几天那个莫名其妙的电话,于是赶紧来到公安局。

结果只看到了好多个和自己一样因为“退保理财”,被骗了养老金的大爷大妈们,大家都想追回自己的养老金,而骗子早已经带着他们的钱跑路了。

所以啊,碰到“代理退保”的宣传真的要小心,因为你永远不知道对方安的是什么心,想骗你多少钱。

更何况,他们不是一个人,而是是一个团队,可以说是把想退保人的心理拿捏的死死的。

当你选择相信他们,把保险信息,个人信息等交给他们的时候,你就已经是他们砧板上的鱼了。

三、对待退保一定要保持理性

说句心里话,身为一个保险的行内人,真的很反感恶意退保这种事情。

往小的说,可能会泄漏投保人的个人信息,被列出保险黑名单买不了保险等,往大的说,这种行为会让真正有保险需求的人买单。

终归羊毛出在羊身上,保司损失了这部分,肯定得用另外一种形式弥补回来。

最简单粗暴的方法就是涨保费,出来混都是要还的,

这些黑产人员当了行业的老鼠屎,不仅破坏了保险行业的环境,还连累了真正有需求的人。

而且,从我们自身角度出发,代理退保这件事其实风险很大:

1、失去正常保险保障

虽然退保时可能非常幸运,碰到了正常的中介公司,成功退保。

但当我们未来想再次投保时,由于年龄、健康状况的变化,可能将面临重新计算待待期、保费上涨甚至被拒保的风险。

某些人寿保险条款,以被保险人身体健康且不超过规定年龄为条件。

退保后再投保,可能会因身体状况的变化或超过规定的年龄而被拒保,从而失去获得保险保障的权利。

2、个人信息泄露&资金信用受损

要知道,找黑产办理全额退款,需要填写投保人姓名、电话、账户,被保人姓名、电话等信息,甚至还会向你索要身份证信息和地址。

而恶意退保能形成一个黑色产业链,肯定会想着利益最大化,售卖个人信息只是转化利益其中的一环罢了。

信息泄露后,运气好点只被打打骚扰电话:买股票吗?买期货吗?

像是运气不好的,个人隐私信息被倒卖后,信息被用于信用卡套现、小额贷款等,什么都没干就背上了债,自己还不知道。

莫名其妙的就贷款逾期、保费断交等等,征信也有了不良记录,甚至是被列入“黑名单”。

更有甚者,还会被不法分子诱骗和威胁,那这个后果就不言而喻了。

当然这不是说买了保险就一定别退,毕竟被话术坑到的人也不在少数,所以保险不是不能退,只是需要以正确的方法去退。

在购买保单的之前,要根据自己的需求和能力去购买,如果是一时兴起,后面很有可能会选择退保,造成损失。

保险是一份契约,退保是单方违约自然有损失,但要衡量得失再退保,一般需要考虑下面这些点:

1、经济损失

退保前要想清楚,是退下来损失的钱多,还是继续交损失的钱多,做好选择。

切莫相信所谓“代理全额退保”,不然你可能损失得更多。

2、身体状况

说白点,购买的保险再坑,我们在购买时身体是健康的,

要是贸然退保后,身体出了一点小状况,这就很难买到保险了。

所以,退保之前,一定要考虑自己的身体状况,尽量先买到新保险,过了等待期再退旧保险。

综合上述两点考虑,如果明确了自己有退保需求的话,那还有一些注意事项:

1、犹豫期内退保

如果是刚买的保险,那么尽量在犹豫期办理退保,将损失降到最低。

2、被误导后投保

如果是被销售人员误导所购保险,先去找投保的保险公司,告知事情的原委看看能不能协商解除合同,如果保险公司刻意包庇,不愿意解决的话,可以找保监会投诉(时间较长)。

此外,还可以找当地的新闻媒体寻找帮助,曝光销售人员和保司的恶行,维护自己的权益。

如果都不行,可以动用司法手段,请个律师也比找黑产来的靠谱。

3、走正确渠道

很多代理退保是“局中局”,一定要走正规的渠道退保,谨防被骗。

对待退保,我们还是要保持理性,除了不要轻易相信“代理退保”“全额退保”外,

同样也一定要根据实际情况判断自己是否需要退保,千万不要因为其他人的一句话而放弃自己和家人的保障。

以上。