19

10

最全面解读:一文读懂重疾险

2019-05-24 14:54:27

21点赞

474收藏

44评论

“消费型、储蓄型、分红型、两全险、投连险、提前给付、多次赔付”

市面上的重疾险五花八门,相信你在朋友圈里没少看到以上这些名词。

普通人想买个保险,别说挑了,能分清谁是谁就已经不错了。

今天老斯基就带大家盘一盘重疾险这个磨人的小妖精。

多图预警,多知识点预警!

本文主要解决两个问题:

——重疾险的分类

——重疾保障的优先级

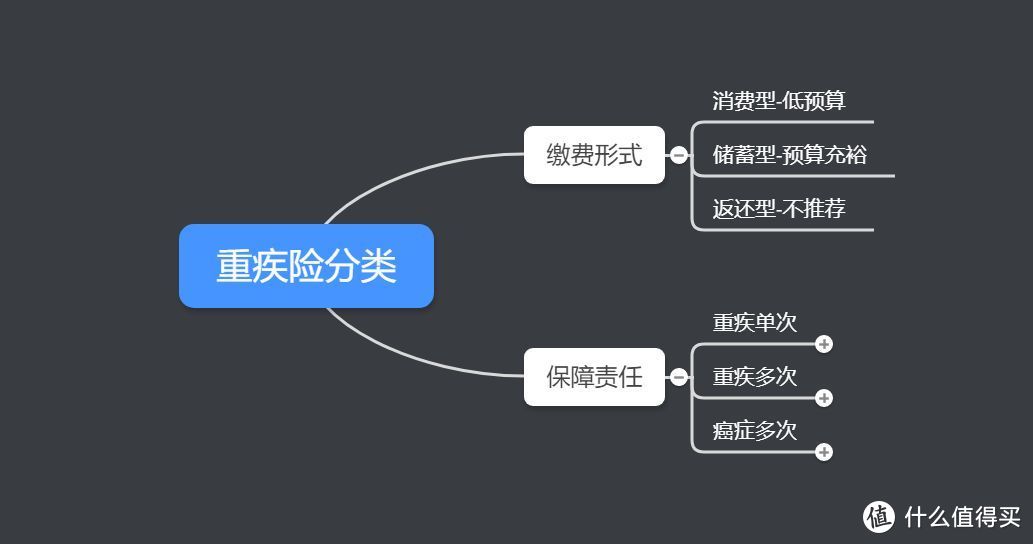

结合大家平时的分类习惯,可以把市面上的重疾险通通扔到到下面这张图中。

归纳到两个维度来看重疾险:缴费形式和保障责任。

Part 1:缴费形式

从缴费形式来看,重疾险可分为消费型、储蓄型和到期返还型。

其实这么说不太科学,但是目前老斯基没有找到更好的描述方式。

这是大家比较关心的一个问题,区分三者的标准就是:我交的保费会不会回来,什么时候回来,能回来多少?

在这里,我们先要先引入一个定义——身故责任,记住这个责任,下面会用到。

身故责任:在保障期限内,被保险人死亡了,但没有得合同内约定的病,保险公司也会全额赔付。

消费型重疾险

目前市面上有两种类型的消费型重疾险:带身故的和不带身故的。

具体的我们就不展开讲了,怕把大家绕晕了。

简单的说:在保障期间有可能不出险,那么就会面临得不到赔偿的情况,这就是消费型重疾险。

优势:杠杆比高,可以用较少的保费,获取很高的保额

劣势:有风险缺口,能得到的钱不确定

适应人群:初级小白入门、预算较低人群

储蓄型重疾险

同时满足身故责任+保终身两个条件才能叫储蓄型重疾险。

人固有一死,或于60岁、或于70岁、或于什么时间.....

或因为大病、或因为意外、或因为什么原因.....

当保终身+身故责任这个组合在重疾险中一出现,那就意外着这一生你基本上都可以得到赔付的,只不过是时间点不同。

这样的特性可以起到固定储蓄的作用,所以我们称它为储蓄型保险。

简单的说:除了违法乱纪,一生中总会被赔一次,99.9999%都会出险,会得到赔偿,这就叫储蓄型重疾险。

优势:保障全面

劣势:起投金额比较高,杠杆比低,流动性弱。

适应人群:预算充裕,希望投的保费能回收。

返还型重疾险

会在约定时间返还一笔钱给你,与此同时,保障继续有效。

返还型重疾险的保费通常要比其他两类重疾险贵很多,我们不建议大家去选择。

主要有两个原因:

一、如果被保人未到约定返钱的时间就出险了,那么每年多比别人交的这笔钱就白、交、了。

二、每年多交的保费,存进银行里,即使是选择利息最低的活期存款,依然是比返的钱多的。

而且,存到银行里的钱是可以随用随取的,放进保险里的钱,不到规定时间是拿不到的,流动性很差。

For example:市面上常见的两全险,就是返还型的一种

简单的说:我们不建议大家购买返还型重疾险。

Part 2:保障责任

从保障责任上,重疾险可以分为单次赔付重疾险、多次赔重疾险、癌症多次赔。

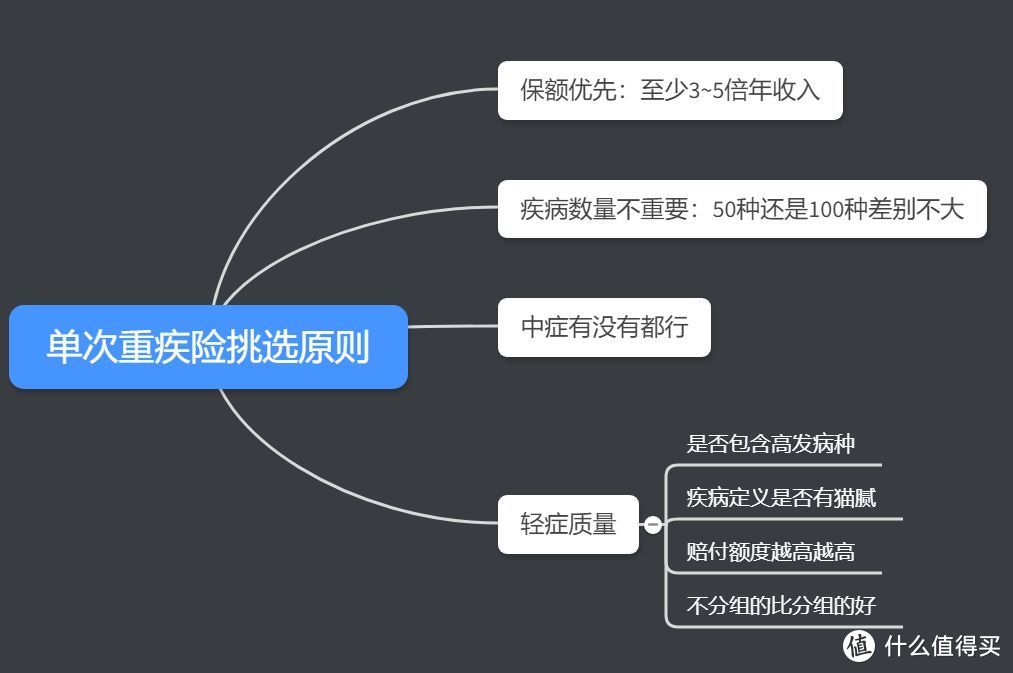

单次赔付重疾险

核心责任是只赔1次重疾,可附加轻症、中症、各种豁免、身故责任。

使用场景:入门级产品,性价比高,适合预算有限的小白。

挑选原则参考以下几点:

保额优先:至少要买够3~5倍年收入

这个数字如何得出的?这主要源于重疾险的作用。

得了大病之后的3~5年是需要好好休养的。

休养的时候没有收入怎么办?重疾险就是来给你发工资的。

所以,3~5倍年收入是最基础的,再算上通货膨胀,保额还应该适当根据自己情况调高。

关于重疾险保额的问题,戳这篇文章了解。

疾病种类不重要

100种未必比50种好,高发疾病才重要

监管机构早在2007年就规定了:高发重疾的种类和赔付标准,所有保险公司必须统一包含,并且不能篡改赔付标准。

轻症质量要注意

重疾有统一标准,但是轻症目前还没有。之前大热的某福就因为没有高发轻症闹出了不少官司。

第一要务要包含高发轻症,并且注意疾病定义是否有坑。

其次再去考虑分组情况、赔付比例。

中症有没有都行

中症其实就是轻症的细分,提高了部分治疗费用较高的轻症的保额。

保费相差不大的情况下,有中症当然比没有好,但如果因为一个中症每年要多花几千块钱,那老斯基认为,是万万使不得的。

既然是轻症的一部分,挑选原则也自然是和轻症一样,

多次赔付重疾险

核心责任是可以赔付多次,注意,这个赔付多次针对的是两种不同种类的重疾。

随着医学的发展,以前很多“绝症”通过医学手段可以控制成慢性病,但得过重疾的人依然能够带着疾病生存。

但他们比起健康人更容易罹患重疾,保险公司大多不愿意接收这部分人群。

所以,多次重疾险的出现,弥补了这部分的风险缺口。

使用场景:预算充裕,不喜欢风险

主要挑选原则:

重疾次数不重要

很多人有这样的疑问:同样的价格,分组赔6次和不分组赔2次,选哪个?

当然是选不分组赔2次,据有关数据统计,人得三次不同种重疾的理赔的绝对概率极低,可忽略不计。

所以,重疾次数3次和6次没什么差别。

重疾分组要看好

多次赔付重疾一般会引入一个分组的概念。

“同一组内的疾病只能赔付一次,不同组别的疾病才可以多次赔付。”

试想如果一款多次赔付重疾险,号称自己可以赔5次,但把所有的高发重疾都分在一组,其余四组都是罕见重疾。

那么,这样的“多次赔付重疾”和普通单次重疾有什么差别呢?

所以,重疾的分组尤为重要。

重疾分组的优先级按照以下顺序:

不分组>癌症单独分组>六种高发重疾均匀分布>高发重疾扎堆分组

疾病间隔期:越短越好

通常不同种类的多次赔付都会有时间限制,180天~365天不等,我们在同等条件下尽量选择时间短的。

其他的挑选原则参考单次赔付重疾。

癌症多次赔付

癌症多次赔付一般作为附加险存在,可以和单次赔付重疾险、多次赔付重疾险随意组合,实现更全面的保障。

随着医学的发展(又是相同的开场,但是作为一个工科生,老斯基实在是词汇量告急啊!!)

癌症的治愈率在提高,很多人可以实现带癌生存,癌症的复发、转移、持续是所有重疾多次理赔里概率最高的。

作为一个附加险,为什么单拎出来说呢?

因为老斯基认为,这是一项含金量很高的责任,而且优先级要在重疾多次赔之前。

使用场景:预算充裕,厌恶风险,家族有癌症病史,优先级在多次赔付重疾险之前

主要挑选原则

癌症保障要全面

有些要求是两种不同癌症才能赔付,老斯基觉得,这个就很扯淡了。

记住,要包含癌症的复发、转移、持续。

癌症间隔期要短

如何断定被保人的病情是否符合癌症持续、复发、转移呢?那就需要一个时间节点,一般产品的设置是3~5年。

这个时间节点很重要,要知道对于一个癌症病人,能再活3年还是再活5年,那概率可差的不是一星半点。

目前市面上的产品基本上都是3年间隔期,挑选的时候要注意。

Part 3:老斯基总结

今天的知识点很密集,咱们再来捋一捋,所有的重疾险都可以从两个维度来看——缴费形式和保障责任。

从缴费形式上看

重疾险分为:消费型、储蓄型和返还型;

优先级是消费型>储蓄型,返还型不推荐。

从保障责任上看

重疾险可以分为:单次赔付重疾险、多次赔付重疾险和癌症多次赔付;

优先级是单次赔付重疾险>癌症多次赔>多次赔重疾险

重疾险种责任优先级

单次赔付重疾险:保额>轻症>中症

多次赔付重疾险:分组情况>间隔期,其他参考单次赔付重疾

癌症多次赔:没有优先级,必须是3年间隔期,保障持续、复发、转移的,你要是找不到来找老斯基,我给你找。

具体怎么挑,一个最简单的原则,预算为先,保额为先,预算情况下买足你的保额再去考虑其他责任。

低预算:消费型的单次赔付重疾险

高预算:储蓄型癌症多次赔+多次赔付重疾险

啥?你问我预算不高不低的咋选?看优先级,如果还是不懂,就来找老斯基。

茶还是咖啡

校验提示文案

银翼冥雷

校验提示文案

Carlos

校验提示文案

京城雨林

校验提示文案

偶爱大牙

校验提示文案

xyzsunshine

校验提示文案

牛皮酱Monyo

校验提示文案

letter_0

校验提示文案

小猪的爸爸

校验提示文案

雨霖铃慢

校验提示文案

吃了睡

校验提示文案

王德发客一候利榭特

校验提示文案

别咬我手指

校验提示文案

值友9536659821

校验提示文案

买买买撸羊毛

校验提示文案

王德发客一候利榭特

校验提示文案

桃溪柳陌

校验提示文案

三七二八

校验提示文案

值友9536659821

校验提示文案

别咬我手指

校验提示文案

三七二八

校验提示文案

王德发客一候利榭特

校验提示文案

京城雨林

校验提示文案

王德发客一候利榭特

校验提示文案

吃了睡

校验提示文案

雨霖铃慢

校验提示文案

桃溪柳陌

校验提示文案

小猪的爸爸

校验提示文案

letter_0

校验提示文案

牛皮酱Monyo

校验提示文案

Carlos

校验提示文案

银翼冥雷

校验提示文案

茶还是咖啡

校验提示文案

xyzsunshine

校验提示文案

偶爱大牙

校验提示文案

买买买撸羊毛

校验提示文案