8

16

90后买保险应该怎么选?90后投保的平均年龄是21岁,你拖后腿没?

2019-07-19 18:34:24

0点赞

8收藏

2评论

第一批90后已经开始油腻了

第一批90后已经离婚了

第一批90后的胃已经垮了

第一批90后已经秃了

第一批90后已经出家了

……

第一批90后已经买保险了

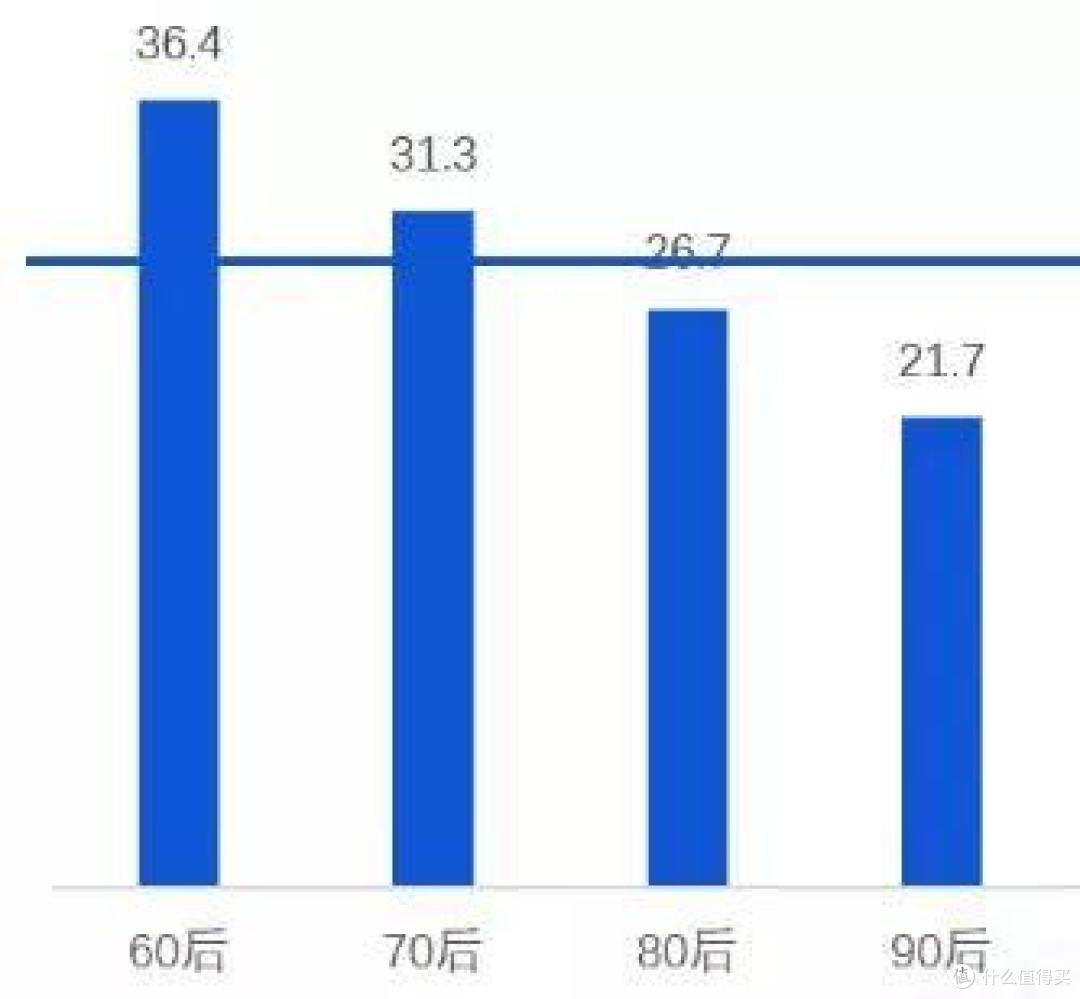

不同年代首次购险平均年龄

图片来源:《 2018年互联网保险年度报告》

掐指一算,90年出生的“第一批”90后即将步入“而立”之年,家庭责任日渐沉重,周遭压力日趋增加,网络信息的传播让越来越多的90后们意识到风险的存在,也认识到规避风险的重要性。保险——已切实纳入90后的生活规划中,《2018年互联网保险年度报告》显示80后的首次购险年龄降至26.7岁,90后更是降至21.7岁,你拖后腿没?

第一批90后已经买保险了!

给自己买:

(1)健康因素:996=ICU,90后逐渐成为职场主力军,随着社会压力加大,加班成了常态,而经常性加班必然会导致身体出现亚健康。有健康报告数据显示:18-29岁受访人群中有66%的认为自己长期处于“亚健康状态”,有42%受访者担心自己存在心理健康问题,29%受访者认为自己有不同程度的睡眠障碍。

(2)家庭责任:90后基本上都是独生子女,结婚生子后夫妻二人面对的是3个家庭,试问:你怎么敢倒下?

(3)月光族,无理财规划:90后在大家的印象中就是“能花钱”的一代,不像父母那一辈想着省钱存起来,他们敢闯敢花。就我来看,90后消费分两大类:一种是挣的少,基本维持生活;一种是挣的多,“造”的也多。反正就是留不下来!

给孩子买:

之前关于孩子保障规划的一文中提到过:孩子出生的那一刻,保障意识就爆表了!也许是因为孩子本身的弱小属性,也许是身边亲朋好友的言传身教,给孩子买保险日渐成为一种趋势!

给父母买:

父母为家里操劳了一辈子,随着年龄增长,身体各项机能逐渐衰退,身体免疫力、灵活性也在下降,更容易发生意外或疾病风险,父母呢,一怕孩子担心,二怕花钱,大多数会选择隐瞒自己的病情或异常体况,结果导致病情加重。及时为父母购买保险,免除父他们的后顾之忧,给父母一个幸福晚年生活。

各险种功用介绍:

(1) 寿险保障:家庭经济的重要贡献者需要安排寿险保障,若在收入高峰期内发生身故,可保证家庭收入数年内不中断,帮助家人维持正常生活;

(2) 重疾保障:在重疾治疗及康复期间内无法工作,将导致家庭收入中断,重疾保障的本质是收入补偿;

(3) 意外保障:意外事故造成残疾的概率远大于死亡概率,很可能导致短期或长期无法工作,且会造成额外的生活开支,而伤残赔付金额又是根据伤残等级按10-100%比例赔付,所以残疾给家庭带来的影响远大于死亡;

(4) 医疗保障:主要用于住院医疗费用的报销;

(5) 教育/养老金规划:可做到强制储蓄,长期锁定有保证的固定收益,在需要资金时可以有健康的现金流。

90后如何给自己买保险?

单身人群:

“单身贵族”挣的不算多,但一个人可以生活过得有滋有味,这个阶段更多的是不求回馈父母,而是把自己照顾好,不要成为家里的负担!

a、基础保障配置:医疗险+消费型重疾险+意外险

保证发生疾病风险时可以看得起病;在风险发生增加花销又不能挣钱的情况下可以获得一部分的经济收入损失,不给父母造成经济负担

保障方案示例如下(适用于预算有限的情况):

b、补充保障配置:医疗险+消费型重疾险+意外险+年金

相比着基础保障,补充了年金险规划,主要是根据90后消费形势一般为先消费后储蓄,结果往往是月光!而这部分单身人群后期结婚创业都是需要大量资金的,到时候难道让父母补贴吗?

对于预算充足的人群,建议配置部分年金险形成先储蓄后消费的习惯,当然保险不是储蓄的唯一选择,主要根据不同储蓄方式的特点选择你偏好的将财务规划提上日程就行

详细了解年金险等储蓄方式的特点请参看专栏其他文章

已婚人士:

工作相对稳定的同时压力(工作/生活)也大,健康状况日渐出现异常,作为家庭经济支柱不能也不敢倒下!

a、基础保障配置:定期寿+医疗险+重疾险+意外险

保证在丧失挣钱能力时维持家庭有一定的缓冲期,活着是家庭印钞机,倒下就是给家人的一堆人民币;发生疾病风险时可以看得起病;在风险发生增加花销又不能挣钱的情况下可以获得一部分的经济收入损失,不给其他家庭成员造成经济负担。

保障方案示例如下:

预算情况有限情况下,因为储蓄型重疾险带有身故责任,保额一定会赔的,故保费相应高些。预算有限情况下,建议消费型和储蓄型凑额度组合购买,在保额满足的情况下可以降低保费;预算充足情况下可以直接购买储蓄型获得全面保额。

b、补充保障配置:定期寿+医疗险+消费型重疾险+意外险+教育/养老规划:

教育养老规划根据家庭成员情况以及保费预算进行规划,因为此类险种需要时间进行复利生息,建议提前对家庭财务进行部署规划。

以上涉及方案示例产品均为线上投保,适用于健康体,仅做参考,对保障规划有兴趣的朋友可以进行定制规划,毕竟每个家庭情况不同,而保险规划并不仅仅是推荐一款产品,是要根据客户的具体情况来量身定做。

盛华天堂

校验提示文案

盛华天堂

校验提示文案