158

30

10个问题弄清楚现金价值是怎么回事

2019-02-13 17:48:43

26点赞

323收藏

12评论

大家可能经常听说一个词,叫“现金价值”。尤其是在购买年金类保险时听得比较多。

那是不是保险都有现金价值呢?消费型保险是不是就没有?保单的现金价值在哪里能看到呢?具体是多少呢?有什么作用?

今儿就用10个问题帮你了解现金价值到底是怎么一回事。

1.现金价值到底是什么?

如果极其简单的理解,你就可以认为“现金价值”=“退保时能拿回的钱”,因为对大多数人来讲,这就是现金价值最大的作用。

但实际上“现金价值”是从哪儿来的呢?

要知道,长期保险都是经过精算后采用的“均衡费率”,每年保额一样,每年交的保费也都一样。

这些保费交进保险公司后,一部分会提取成“责任准备金”,通俗讲就是预备出将要赔出去的钱;还有一部分用于支付公司的各项成本,比如佣金、运营管理费用等;最后,还有一部分就会作为留存,去做投资等。

所以刨掉前两部分后,留存的这部分保费一直在保险公司常年滚动生息后的总额就是“现金价值”,相当于投保人在保险公司的一种“储蓄”。

这就是现金价值产生的原理。没有讲的字字严谨,而是希望能让大家更通俗的了解。

2.现金价值是怎么算出来的?

按照前面所讲“现金价值”的形成原理来说,列出一个现金价值的计算公式,就应该是这样的:

当年度保单现金价值=上年度保单现金价值+当年保单所交保费+当年所生利息-当年本保单的保障成本-分摊当年保险公司各项管理运营成本(含佣金)。

这个公式大家不必在意,因为现金价值不用咱们自己去算,保险公司都会直接把结果列在保险合同中的,这个公式只是为了方便大家数学化的去理解现金价值的计算过程。

3.每个保险都有现金价值吗?

正常来说只有长期保险才有现金价值。比如保险期在几十年甚至终身的重疾险、寿险、长期意外险、长期医疗险、年金险等,都是有现金价值的。

而1年期保险的保费都是根据当年度的风险概率实际计算出的成本,不会产生多余的留存去“均衡”保费,因此,1年期保险是没有现金价值的。

4.现金价值能做什么用?

我们通常知道最多的就是“退保”能退回来的钱。这是现金价值的最大作用。除此之外还有几个作用,但并不是所有保单都具备,这要看具体条款约定了:

●保单贷款:如果自己的资金周转出现问题,或者想赚取趸交的大额年金保单的利息差时,都是可以向保险公司申请进行“保单贷款”的。而你能贷出来多少钱,完全取决于你当前保单所具有的“现金价值”多少而定。

一般保险公司会允许贷出保单现金价值的80-90%的,贷款期6个月,利率保险公司定,一般与同期银行贷款利率持平。是否有“保单贷款”功能,要看条款约定,一般年金险都有。

●减额缴清:当你不想继续缴纳保费,但又不想失去保单的保障,这时候可以将当前保单所具有的现金价值一次性抵交保费,同时保额要根据现价多少进行降低。

使用这个功能,多出现在交了很多年,突然觉得保险不合适,但退掉后损失很多又没了保障时所采用的一种折中处理办法。有无此功能,也要看条款约定。

●自动垫付:当续期保费无法按时交时,相当于保险公司向你出借等于当期保费的现金价值去垫交保费。当你有能力交时,现价会自动补回,同时你还要补交利息。这个功能也是部分产品才有的。

●分红:在分红保险中,保险公司并不是按你所交保费占比来计算分红比例的,而是依据保单的现金价值来计算的。

●转换年金:有些保险具有将保单现金价值一次性趸交成年金保险的功能。比如重疾险到60岁时,未发生重疾赔偿,这时投保人可以选择将保单具有的现金价值一次转换为养老年金,逐年发放给被保险人。有无这个功能也要看条款。

5.我不保了,为什么不退保费,而只能退现金价值?

有人说主要是成本所致,不可置否,这是其中原因之一。前面也讲了,保险销售、公司运营、每年的保障都是有成本的,所以退还的时候也是要扣除的。

另外,退保不能退保费还有一个重要的原因就是“逆选择”:因为身体不好的人是不会中途退保的,而如果大量身体健康的人保了一段时间后退保了,拿走了保费,留下的都是相对高风险人群,势必会让赔付率提高,最后保险公司就成了兜底者,这是极不合理的。

因此,虽然不保了,但是前面已经发生的成本以及商业规则的原因,退保是只能退还现金价值的。

6.消费型保险的现金价值是越来越低吗?

是的,可以形象的说,消费型长期保险的现金价值是一个抛物线型,先增高,然后逐步降低,直至为0。

为什么会这样呢?

要知道,一份长期保险的保费,如果按照风险概率来说,一定是随年龄逐渐升高的,并且趋近于100%。

换句话说,年纪越大,风险发生的概率越接近100%,那保费就会越接近于保额。那这样的保险是不会有人买的。

所以,我们现在看到的一份长期保险的保费,实际上是通过精算师计算后“均衡”出来的、能让人们接受的价格。

我们年轻时,所交的保费超过实际保障成本,而年老时,保费又不足以支付保障成本。所以前面多交一些钱,再经过时间产生价值,去弥补后期保费的不足。

而消费型保险,就是在制定费率时,将后期的现金价值也折算进去,一同去弥补保障所需的保费,因此才会出现越接近保障到期,现价越低的情况。

而这也就是为什么消费型长期保险的保费比“储蓄型”长期保险的保费更低的原因之一。

7.怎么查看保险合同里的现金价值?

很多朋友想退保时,都不知道怎么查看自己保单的现金价值,我这里举2个例子,教你们如何查看:

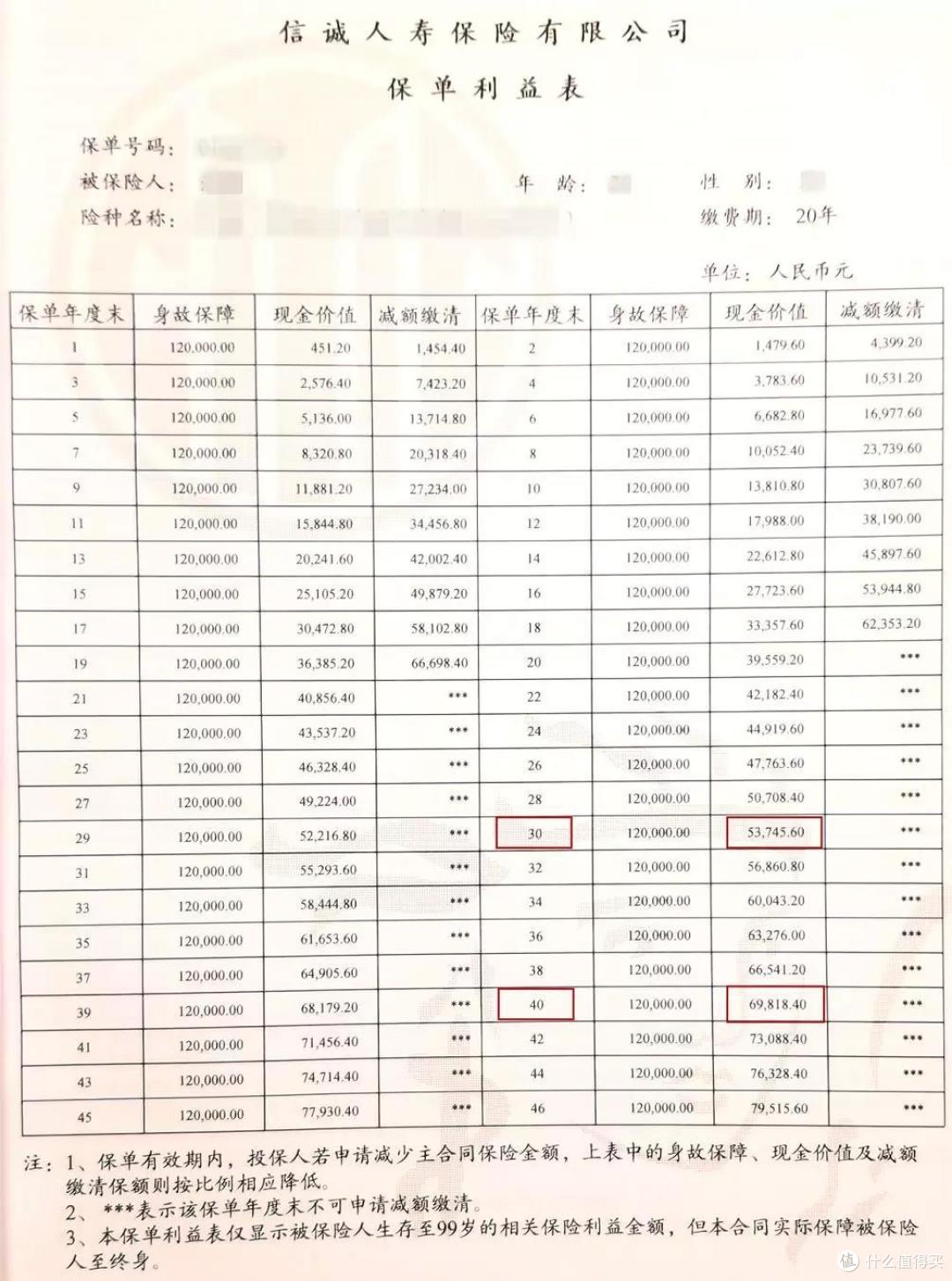

①现金价值直接显示的:

这是我拍的一张信诚人寿(现为中信保诚人寿)的保险单,通常在保险合同的前两页就能找到这个“保单利益表”或者叫“现金价值表”。

怎么查看当前年度保单所具有的现金价值呢?

非常简单,直接数一数离你第一次交费日,已经经过几个完整的年度了。比如已经经过了30个年度,那就在“保单年度末”那列里找到“30”,它后面对应“现金价值”的那个数字“53745.6”元,就是当年度你退保所能拿回来的钱(不含分红等)。

再比如经过了40个年度,那就在“保单年度末”那列里找到“40”,它后面对应“现金价值”的那个数字“69818.4”元,就是当年度退保所能拿回来的钱(注意,这是不含分红的)。

这个现金价值表很简单,不用换算,直接就能查出来,但是有的就需要换算了。

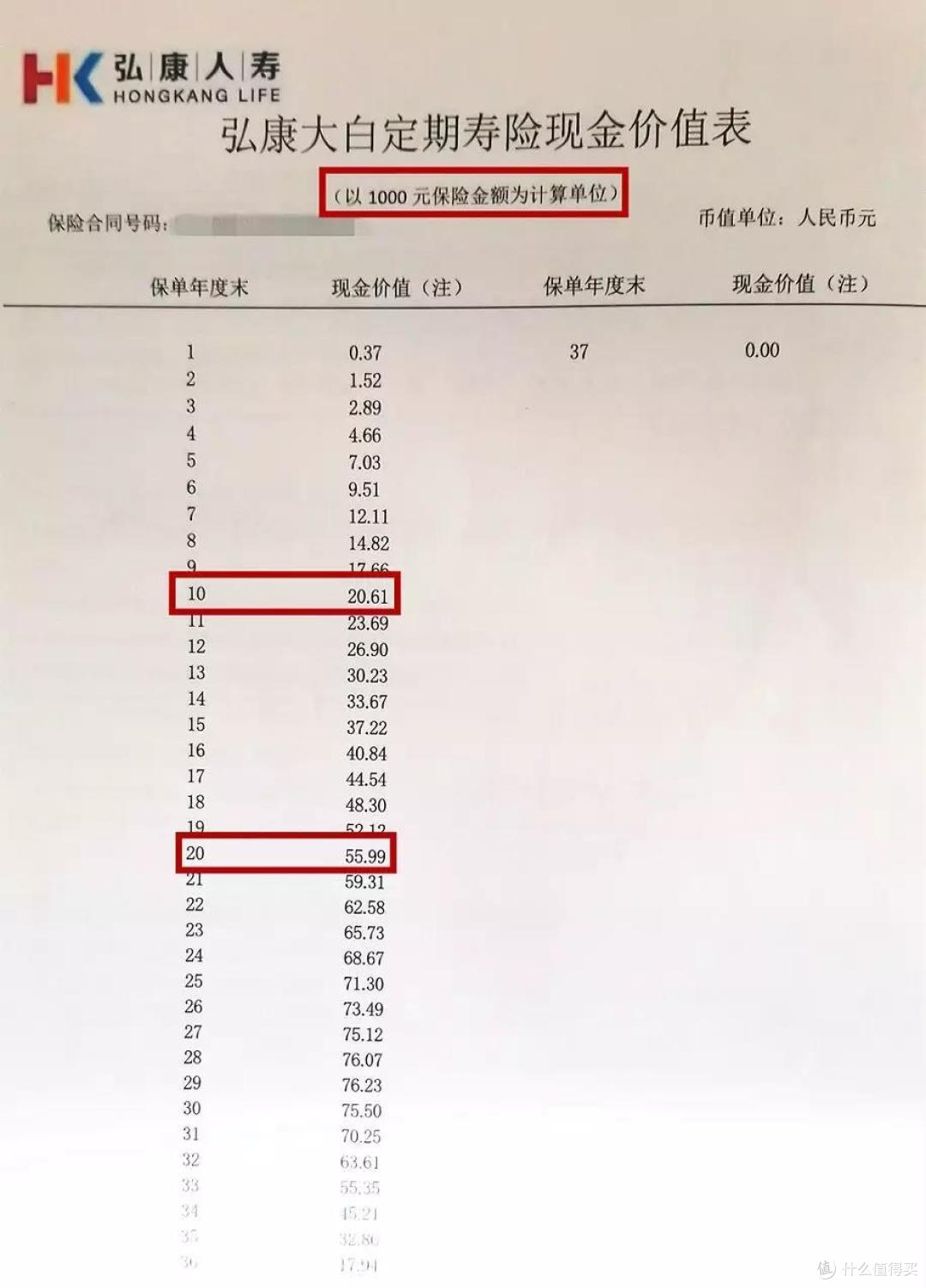

②现金价值需要换算的:

这是一份弘康大白定期寿险产品,保至70岁的现金价值表。

大家注意看表头,有一行字“以1000元保险金额为计算单位”,也就是说这个表里对应的每个年度的现金价值,都是1000元保额对应的价值。

如果你买了30万保额,那就要300000÷1000×现金价值数字,得出来的数才是你这个保单当年度实际的现金价值。

比如:这是一张100万保额的寿险,我想查第10个保单年度的现金价值是多少,那就要用1000000÷1000×20.61=20610元;想查第20个保单年度的现金价值,那就要用1000000÷1000×55.99=55990元。

这个现金价值表是以1000元保额为计算单位的,而有的现金价值表会出现“以1000元保费为计算单位”的情况,那就用你每年所交保费数字除以1000再乘就可以了。

所以,看现金价值表,先要看是否需要换算,不需要的就直接查,需要的,那就简单乘除即可,并不复杂。

8.为什么前面几年现金价值这么低?

两个原因:

一是,前期保险的销售费用比较高,所以扣除的各项成本也高,所剩留存很低,现金价值就低。这是主要的原因。

二是,保险公司为了降低前期保单的退保率,故意将前期保单现金价值降低,让用户“望而却步”。这也是原因之一。

9.现金价值在什么时候会超过所交保费?

通常一个保险的现金价值会在交费期结束后5年左右,与所交的总保费持平。

但这并不是一定的,有的可能交费完10年以后才持平。但也有的产品现金价值很高,也可能在交费期内就打平甚至超过总保费的。

那你会说,岂不是可以套利啦?

非也,哪有那么容易,最起码也是过了20年以上才可能会出现这种情况,你哪里还有什么套利空间?醒醒!

10.现金价值重要吗?

讲了这么多,现金价值到底重要吗?当然重要,但是我们不必过多关注,尤其是买重疾险、寿险这类保障型保险的朋友。

我们买保险,更多的是看重其保障功能,能在危急时雪中送炭,并不是为了在年老的时候能把保险退了退出一笔钱来。

所谓的“有病赔钱,没病养老”的说法是一种“销售话术”,更是一种误导。越是年龄大,患重疾的几率也就越大,也就更加不能退保了。所以逻辑上行不通。

纵使有人到年老的时候抱着无所谓的态度“看开一切”,我们也不能在销售保险时这么去引导客户,这是不对的。

所以现金价值对于重疾险、寿险等产品的实际意义不大,无需关注。但是对于养老类的年金保险,还是很重要的。

因为养老年金保险最后能“储备”多少,跟保单的现金价值关系很大。一定是现金价值增长快、累积多的产品更好。所以大家在挑选这类保险时要注意。

啰嗦几句

通过今天的内容,相信大家对现金价值应该了解的比较清晰了。

其实日常中,北斗哥也并不关注保险产品现金价值的,因为的确没什么概率可以用的上。

而且保险产品的性价比高低,也并不以现金价值高低为衡量标准,因此这只是一个数字罢了。

所以,买保险,尤其保障类的保险,保障责任和保额才是关键核心,抓住这两点不会有错。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。

NatureSpirit

校验提示文案

是小吴啊

校验提示文案

YYCA

校验提示文案

wj457

校验提示文案

施先森爱显摆

校验提示文案

[已注销]

校验提示文案

恋油條

校验提示文案

恋油條

校验提示文案

[已注销]

校验提示文案

是小吴啊

校验提示文案

施先森爱显摆

校验提示文案

wj457

校验提示文案

NatureSpirit

校验提示文案

YYCA

校验提示文案