311

126

十步读财 篇三十六:从相互宝身上看互助计划,真有你想象的那么好吗?

2019-03-07 11:11:03

2点赞

6收藏

0评论

去年10月,蚂蚁金服声势浩大的在支付宝上线了“相互保”,短短41天,吸引了2000余万用户;

也是去年,11月27日,相互保摇身一变,成为了“相互宝”。

仅一字之差,却发生了质的变化。

变身前的相互保,是保险,赔不起了还有保监会兜底;

变身后的相互宝,是互助,大家一起出钱一起救人。

不过这样的变化似乎并没有影响到相互宝的火爆程度,

截至目前为止,参加人数已经超过3700万,

能达到这个数字,不得不说,马云和支付宝的名头起到了更关键的作用。

关于相互宝你需要了解的是:

加入流程

首先你需要满足芝麻分650以上,且年龄在30天-59周岁

即可申请加入

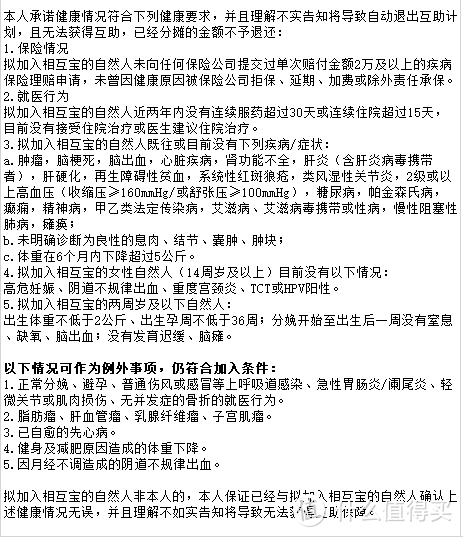

其次判断自己是否符合健康告知:

通过了即可免费加入相互宝。

单看健康告知来说,总体还是很宽松的

不过对乙肝患者不太友好。

收费情况

刚加入时不收费

每月7、21号为公示日,公示内容为当期预计赔付的名单和分摊信息

每月14、28日为分摊日,每位成员为单个患病成员分摊金额不超过0.1元,

具体需关注每期分摊结果。

且2019年度单个成员分摊费用不超过188元,超过部分将由蚂蚁承担。

保障范围

100种重疾(包括保监会规定的25种重疾)

互助金:39周岁及以下30万

40-59周岁10万

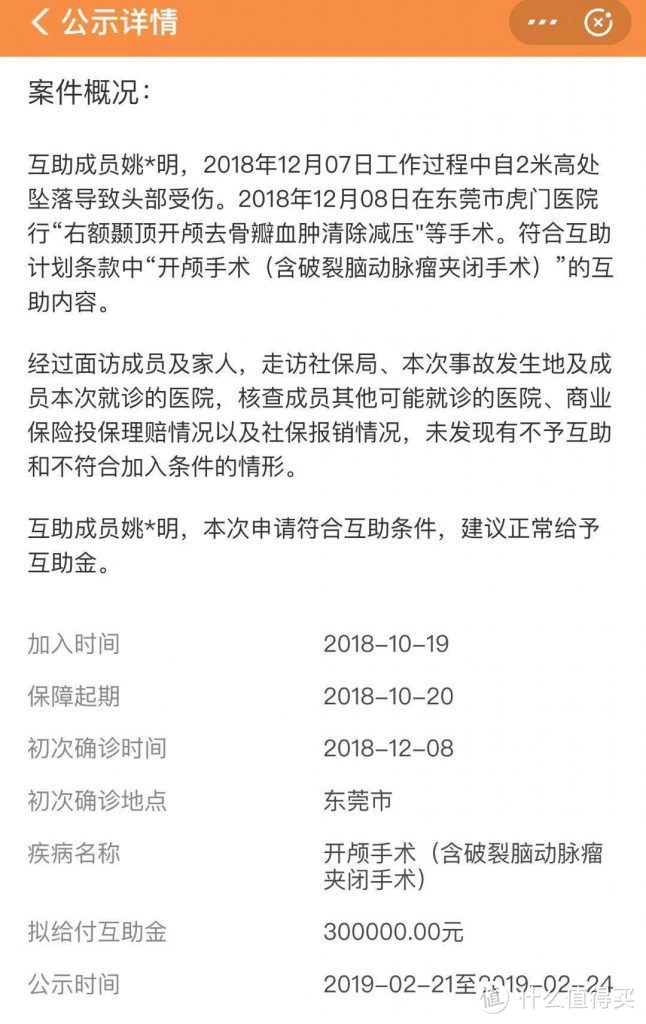

互助案例

在2019年1月第2期,两例互助案已获得帮助,当时用户没有扣款;

直到2019年2月第2期,三例互助案已获得帮助,每个参加的人员扣款3分钱。

五起案例的确诊时间都未超过等待期(90天),因此都是由意外导致的开颅手术。

从初次确诊12.08日,到公示时间2.21日,再到扣款日,2.28日,总历时83天。

这个赔付速度,属实有些慢了……

时效上确实不敢恭维。

毕竟对于保险来说,资料齐全的情况下,快的两周左右就能拿到理赔了。

相互宝的优点

1. 陪审团机制

这个有点儿“中二”的名字,是相互宝新上线的内容

相互宝的成员通过考试就可以成为赔审员。

今后有争议的互助案件会进入赔审团审议程序,

由赔审团投票决定是否要给予互助金。

十步特意尝试了一下这个考试

一共六道题,比较简单,一次就能通过。

陪审团机制最显著的一个优点是,

对于一些有争议的案件,不是蚂蚁说不赔就不赔的,

而是交给大家来判断“该不该赔”

颇有“法中有情”“情理交融”的特点

也使得透明度进一步增加。

2. 等待期90天

相比于其他互助计划180天的等待期,

相互宝的等待期非常人性化了。

并且相互宝可以随时退出,退出即计划终止,

若退出时已有公示案件,需支付对应的当期分摊金额。

退出后还可以再次免费加入。

相互宝的缺点

1. 保障范围小

和保险相比,相互宝只有100种重疾保障,

缺少轻症、中症等责任。

在十步看来,轻症的保障还是非常有必要的

因为轻症的理赔率往往高于重疾,

并且轻症的治疗对于很多家庭来说,也是一笔较大的费用

同时,相互宝最高互助金只有30万元,

而40-59周岁只能获赔10万元。

这个额度一定是偏低的

很多重疾的治疗10万元、甚至30万元都是不够的

毕竟不仅疾病治疗需要钱、术后恢复以及弥补收入损失都需要钱。

2. 逆选择

健康告知过于宽松容易出现逆选择现象。

十步有一个朋友,

相互保刚上线那阵他就兴奋地告诉我加入了。

不过他自身患有糖尿病,我很纳闷他是怎么成功加入的

他说自己没有仔细查看“健康告知”…忽略了

这个行为是非常不正确的。

尽管相互宝不是保险,只是互助,

但是不符合健康告知就是无法通过要求

哪怕你现在加入了,今后出险同样是无法获得赔偿的。

不仅如此,健康告知的门槛过低,

表面上可以让更多的人受益,

实际上,却是对于健康的投保人极大的不公平。

因为互助费用是均摊的,宽松的健康告知必然吸引更多的非标体参与

健康体和非标体之间存在的风险关系,本来就是不对等的。

不仅如此,年轻的学生和中老年人所缴纳的费用也是一样的

这样的设定到底公不公平呢?

最后,这样模糊的健康告知还可能会诱导骗保行为的发生!

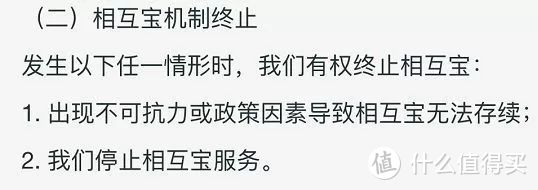

3. 随时停售的风险

受政策影响或一些不可抗力因素

相互宝有可能会被随时终止

回归到相互宝的本质上,也就是互助计划

本身就没有国家政策和相关机构的保护

并且出现任何政策的调整都可能影响着互助的“生存”。

互助计划本身就是一种不确定风险的保障

近几年内互助平台倒闭的已有数十家。

不像保险背后有保监会的监管和国家的支持,

哪怕公司真倒闭了还能被接管,保单也不会失效。

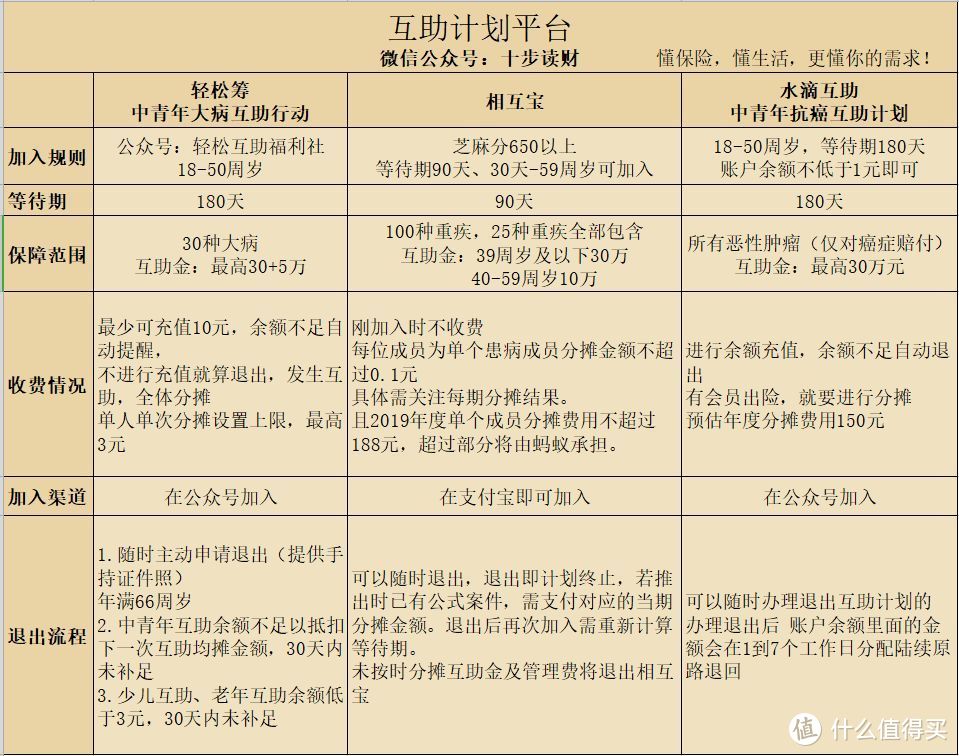

根据现在的市场占有率,

相互宝在互助市场排名第二,获得榜眼之位

而水滴互助一直是行业的龙头老大,妥妥的状元

探花则是轻松互助

三家总共占据了市场85%以上的份额。

十步做了一个丑丑的表格

帮助大家了解一下这三个互助项目

在等待期、健康告知、以及保障范围方面,相互宝占有优势

并且免费加入,流程方便

不过硬性要求是芝麻分要到达650分以上,

对年纪较大的一些人群来说,达到这个条件也有一定的难度

对于年轻的剁手党一族来说,芝麻分650简直so easy

收费情况平均来看相差不大,不过相互宝有收费上限,最高不会超过188元

而轻松互助和水滴互助需要视情况而定 ~

最后,十步想说的是,

相互宝和其他互助计划,可以作为过渡时期或者附加的保障

毕竟花费不高,普通人都能承担得起。

对于收入不高的人群而言,可以将相互宝作为一个补充,提升保障额度。

实在没有经济能力购买长期重疾险的人群,先加入相互宝,

起码也有一个保障,有经济能力后再逐步增加。

不过,保险始终是不可缺少的规避风险的工具

那些嚷嚷着说有了相互宝就不需要保险的人

还是清醒一点吧!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。