6

13

买什么返还型保险?家里有矿吗?

2020-03-25 19:20:31

2点赞

0收藏

0评论

聊返还型保险之前,我们简要看看保险是怎么来的。几百年前,海边生存的人总面临出海捕鱼的风险,一旦遇难,家里妻儿老小就没法生活了。这些人一起存了一笔钱,只要谁家的男人遇难了,就拿出一笔钱照料他家人,确保大家都能安心出海。

每年都有人遇难,每交一笔钱上去,就会被消耗掉,也不会有人说我家人平平安安的,必须把自己交的钱领回去。

因为他们知道自己交的钱帮到了那些运气没那么好的人。

从起源来看,保险的保费本来就会被提供风险保障的成本所消耗掉。只是随着保险的发展,我们越来越难感知到保费「是如何帮助到他人」这个过程,似乎只是把一笔一笔钱交给保险公司存起来,或者被保险公司赚去了,再加上投保以后平安无事,似乎什么都没得到。就会产生「保费被白白浪费掉了」的想法。

这时返还型保险的诱惑就体现出来了:

既能得到保障,没出事的话还能把保费拿回来,岂不是无本万利?

所以说买的不如卖的精,全是保险公司的套路啊。

一、货币的时间价值

明明就是保障与价格极不对称的产品,到了巧舌如簧的保险销售口中就成了「有病治病,没病返本」的好保险。

反而消费型保险成了谁买谁亏的类型。

什么时候保险公司成慈善机构了?一分钱不花,就能得到长达几十年的风险保障?恐怕没那么简单。

假如我有一张借条,5年后能兑换1万元,但我现在急需用钱,把这张借条作价1万卖你,你买吗?

当然不买啊!5年后的1万早就贬值了,货币是有时间价值的。哪怕就把1万元放银行定期存款,5年后也不止1万了。再加上通货膨胀,未来1万元能买的东西肯定比现在更少。

同样道理,我们现在每年花一万多去买一份保险,几十年后把这些钱还我们,还是同一份钱吗?我们用10万元,去计算一下50年后还剩多少现金实际购买力:

2.28万,光是通货膨胀就让这笔钱消失了接近80%的购买力。

可能有人还会觉得说,不管返还多少,只要返还了也比白白消费掉了好吧?

这笔账不是这么算的,亏不亏最后得看收益。

二、返还型保险收益

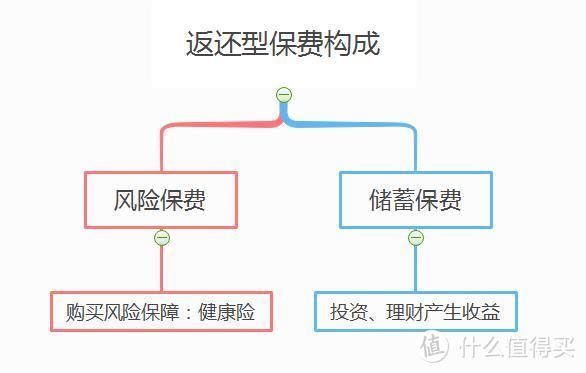

为什么返还型保险可以把钱还回来呢?不是因为我们的钱没被消耗,而是它多了一个「储蓄保费」,依靠这部分进行投资生息,最后产生的利润分一部分给我们,就达到了「返还」的效果。

我们的钱并不是安安静静地躺在保险公司账户里的,当发生赔付时,只用了风险保费提供的保障,当没发生赔付时,风险保费依然被消耗掉了,但储蓄保费产生的收益能进行返还。

我们需要考量的是,这部分「储蓄保费」所产生的投资收益,到底划不划算。

拿个具体的例子看:

把保费的差额3965元投资30年后,发现得到84558元,比返还型重疾险到期返还的76500元要高得多。

不光如此,自己进行投资灵活性要大得多,随时可以支取。

但返还型保险必须要在没有赔付的情况下,30年后才能拿回保费。在这几十年时间里,既不能领这部分钱,也不能发生理赔,一旦理赔后,这部分投资的钱就不会再返还,打水漂了。

总结一下就是:

如果没发生重疾,到期返还的钱,也不如自己投资灵活、收益更高;

如果发生了重疾,只能拿到风险保障的赔付,储蓄保费和产生的收益都打水漂了。

买保险不就是为了提供风险保障吗?加了这个返还功能,生病就没得返很亏,但希望自己不生病好拿回保费又背离了买保险的初衷。

何必呢?更何况,买保险几十年时间里,不生病的可能性大吗?随着家庭压力越来越大,疾病愈加年轻化,多数重疾的理赔发生年龄都在50岁左右,所以大概率你买了这份返还型保险,只是给保险公司理财,收益还不归自己。

归根结底,不建议买返还型是因为它不适合普通家庭花这么大一笔钱却得不到应有的保障。

如果我们真的想用保险作为一个理财工具,买年金险不好吗?收益更高,返还更明确,而不是这种完全为了迎合「有病治病,没病返本」的心理下设计的产品。

比精明,我们永远比不过保险公司。

三、其他选择

如果实在不忍自己花的钱就这么蒸发了,也不一定要选消费型保险。储蓄型保险也是一个好选择。

消费型和储蓄型最大的区别就是身故赔付。

后者是身故赔付保额,人到最后肯定会走向终点,这就意味着一定能拿到保额,保费也就没有被「白白浪费掉」。

虽然学姐前面也说了,我们的保险压根也没有被白白浪费掉。

当然学姐也不是一竿子打死市面上所有返还型重疾险,让大家通通不要买。我只是为了说清楚里面的门道,它没有这么邪乎,能让我们不花一分钱就获得保障。

学姐建议在预算有限的情况下,让保障先行,而不是购买这种保障与收益结合的产品。