131

80

51万保额的寿险,出险只赔1万!我为什么不建议你买捆绑型保险?

2020-03-26 19:35:43

2点赞

8收藏

3评论

大家好,我是保爷。

之前保爷写完《和上百位保险代理人过招后,我还是不建议你购买「返还型保险」》后,

有朋友问到保爷:除了返还型,还有什么比较坑的保险吗?答案当然肯定是有的,今天的内容也会涉及到这些”最熟悉的陌生险“。

1、为什么是熟悉且陌生?

是因为我们都听过这些保险产品,但也仅限于听过。言归正传,开始我们的「返还型保险」姊妹篇——「捆绑型保险」。

不同于返还型保险,捆绑型保险并没有明确的定义。大家可以简单理解成,将多个险种捆绑销售的产品就叫捆绑型保险。

在捆绑型保险中,一般是主险+附加险的形式。

举个大家都知道的例子:

平安的平安福就是典型的捆绑型保险。它包含1个主险、1个必选附加险和若干个可选附加险。

平安福的主险是一个终身寿险,1个必选附加险是终身重疾险。其他可选附加险就多了,意外险、重疾/轻症保费豁免、心脑血管疾病等都有。

当然,选择附加险是要额外加钱的。但无论怎么选,平安福的主险和必选附加险这2个是必须要投保的。

这就是捆绑型保险。

2、那为什么说捆绑型保险是坑呢?

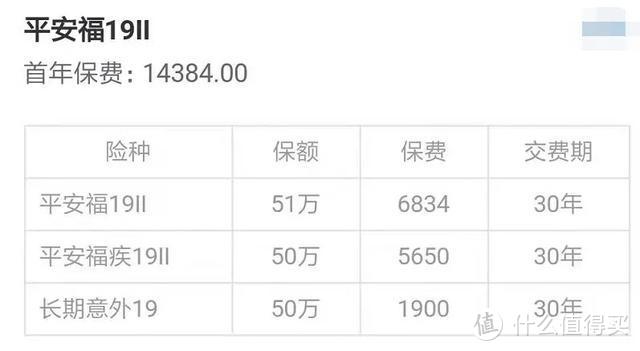

我们再把平安福拉进来当个“典型”,以30岁男性投保为例,

51万主险(终身寿险)、50万终身重疾险和50万长期意外险,分30年缴费:

我们先看主险终身寿险,和必须附加的终身重疾险。大家理解的可能是,这不就是寿险+重疾险呗,只要保费可以,能接受。

3、平安福是怎么操作的?

平安福不仅把终身寿险和终身重疾险捆绑在一起,甚至连保额也是两者共用的。

这是什么意思?

以前面的表格来看,51万的寿险保额,50万的重疾险保额。大多数人可能理解的是得了重疾,先赔50万重疾保额,之后如果因为没治好或者其他原因身故了,再赔51万寿险保额。

但实际上,重疾理赔了50万后,寿险只会赔51-50=1万了。

为什么终身寿险51万只会赔1万?

就是因为平安福寿险(条款名为平安福19II)和重疾险(条款名为平安福疾19II)“保额共用”的缘故。

平安福2019II产品条款节选

平安福2019II产品条款节选

明明是投保了两个险种,保险公司收了两份钱,却只赔一个,换谁也不乐意。更别提,平安福的主险还是99%的投保人都不需要的终身寿险。

寿险投保定期的就可以,千万不要买终身的寿险。因为寿险的作用是用来延续家庭的经济责任,保障至65岁左右即可。

到了六七十岁,孩子已经是家庭的经济支柱了。那个时候的你,对整个家庭而言,已经没有了经济责任,身故离开不会对家庭的经济造成多大影响。

所以花那么高的保费买的主险却是一份不必要的终身寿险。太浪费保费了!太不划算了!

另外,它的保障责任还普遍比单独买的保险低一个档,就比如豁免责任一般重疾险是默认包含在基本保障责任内的,平安福却把它拆出来当附加险卖。

4、再看看附加的长期意外险。

作为一份保额仅50万的意外险,它的价格竟然高达1900元。要知道市面上热销的、可单独购买的意外险,同保额的价格都在100-200元之间,比如海峡爱相随综合意外险就是198元50万保额。

因为平安福的长期意外险是保至70岁,假设前面30岁男性没买平安福的意外险。我们看下他投保海峡爱相随综合意外险到70岁的总保费:198元*40年=7920元。

而平安福意外险的总保费:1900元*30年=57000元(30年是因为平安福选30年缴费)。

近乎10倍的差价!!!!!!

更让人担心的是,有天壤之别的不仅仅是保费,平安福的附加意外险就连保障也远远比不上。附加意外险的保障仅包含意外伤残、意外身故、自驾车意外伤残或身故、公共交通意外伤残或身故责任。

对了,忘了说意外医疗责任了,不过说不说无所谓,因为它没有。以上这些,我们是不会从线下代理人那里听到的。

他们只会说,平安福多让人省心,买一个,四大保障型保险(重疾险、寿险、医疗险、意外险)就都有了,而且大公司品牌值得信赖。

却不会告诉你,捆绑型产品中有些险种不需要、每项险种保障责任弱化以及超级贵的保费。

看到这里,可能你会问:像平安福这样超级坑的捆绑型保险是特例吗?只平安一家是这样吗?

对此保爷只能遗憾的说,线下那些捆绑型产品基本都是一丘之貉。

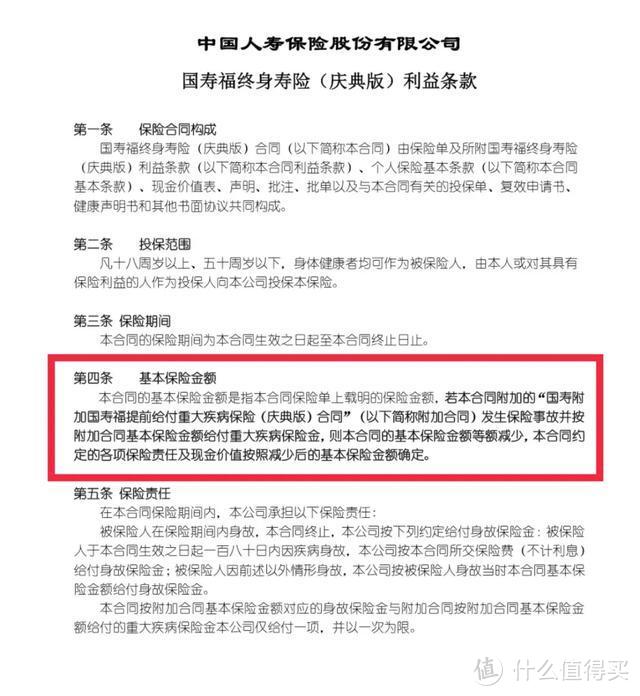

再拿大家比较熟悉的另一款“知名保险“国寿福”为例:

熟悉的配方,熟悉的味道。这些捆绑型保险的条款,给人感觉都是一个模子出来的。

5、还有更多捆绑型保险

还有好多可能我们常见的,甚至还有人已经投保的一些保险产品,例如:

友邦保险的全佑惠享

华夏保险的华夏福

太平洋人寿的金福人生

太平人寿的金生康瑞

新华人寿的健康无忧

泰康人寿的惠健康

人保人寿的无忧人生

等等......而这些捆型保险都是一样的套路!

之前保爷在投保原则中说过:

先保额后其他,各种捆绑不要买。

捆绑型保险由于买了一堆不需要的(例如终身寿险),导致保费特别贵,所以预算有限的朋友只能通过降低保额来降低保费。

不少朋友拿着10万、20万保额的保单来找保爷评估一下怎么样,保爷看到保单后,只能唉声叹气。

然后赶紧提醒:就算不退保重新投,也要加保一份增加保额。这么低保额的保单违背了买保险的真正初衷,因为买保险其实就是买保额、买杠杆。

有些所谓的大公司利用品牌和代理人数量优势,强行把几种保险捆绑起来一起销售,设计得很复杂。实话说,就是怕你看明白,让你找不到同类产品做横向对比。

但我们知道,“好货才不怕比”,所以这种捆绑型的保险性价比都很低。更麻烦的是,如果在出险后,才发现保障责任根本达不到自己的预期时,悔之晚矣!

6、写在最后

买保险的本质是买杠杆,用尽可能少的保费换取高额的保障。而捆绑型保险和返还型保险一样保费贵、保障差、保额低。这就是保爷不建议大家投保捆绑型保险的原因。

而保险之所以信息不对称,问题太严重,十买九坑的原因也在于此。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

realwcy

校验提示文案

stnail

校验提示文案

stnail

校验提示文案

realwcy

校验提示文案