130

78

买保险,你看品牌还是保障?

2020-03-26 19:38:40

0点赞

3收藏

0评论

买空调,想到格力;买手机,想到华为。

相信大家在日常生活中,也感受到了品牌的力量。

它能给企业带来的无形价值是不可估量的。

一个包包成本费只有一千,贴上LV的品牌标签后,售价可达三万元。

可见,品牌价值的力量,它带来的产品溢价,是获取高额利润的一大法宝。

然而,刚进保险行业的时候,大佬就跟学姐说:

「买保险不看品牌。那都是虚的,主要看条款!」

说真的,当时我对着大佬乖巧点头,可内心是不信的。

后来,随着我在保险业深耕的时间越长,每天接触到的保险产品,以及对接的保险公司的客户越来越多。我才越来越深刻地体会到这个道理的精妙之处。

从不相信——将信将疑——到接受,我花了很长的一段时间。

一、品牌vs条款

首先,不可否认,品牌是有价值的。

它是实力的象征,是消费者能够感知到的对某事物的直观印象。

品牌营销和推广,也就是不断提高品牌知名度和认可度的过程。

然而到了保险,这个特殊的商品。保险品牌对消费者的意义大有不同。

它是安全感、确定性的代名词。

保险本身的特性决定了它与安全性和安全感密切相关。

今天花了几千元买保险,明天一觉醒来,总感觉有什么不对…生活没有改变,身体也没有变得更好,除了少了几千元,一切照旧。

它不像买零食、衣服鞋子,拿到手里有确定的物品价值。保险除了那一沓看不太懂的保单和合同,只剩下一点心理价值——面对健康和疾病的心态更乐观了。

这种“无从感知”的保险特性,让人缺乏安全感。

所以,我们在做选择的时候,就倾向于找一个强大的品牌做背书,以获得确定的安全感。

*安人寿、*邦保险很聪明,瞄准人们这种心里,砸钱做了很多品牌推广。

这是一个一石二鸟的打法,可谓深谋远虑。

以强大的品牌号召力,占领消费者心智。以坚实的品牌背景,轻松招募代理人。

*安人寿、*邦保险的品牌优势是建立在对客户的保障上吗?

不!是建立在对客户的心智占领上。

显而易见,品牌打造对*安人寿来说,是一种营销策略。

如果说一些“小公司”和“大公司”都在做最大的努力争取客户。

那么,他们的路径和策略是不一样的。

*安人寿、*邦保险采取的是绕过保险产品本身,用宣传的手段占领客户的心智。

而“小公司”,则是把成本都放在保险产品上,设计性价比更高的产品争夺市场。

也就是说,小公司更注重产品保障,大公司更注重宣传。

哪家的产品更有利消费者,一目了然。

可吊诡的是,大品牌的营销策略却反复被市场证明是“奏效”的。

消费者为此买单,是因为产品为他们提供更好的保障吗?

不!消费者是在给保险公司的营销策略买了单。

我给大家举个真实的例子,方便大家理解。

我们的长辈,看到央视上的广告,会说,这个产品应该不错,毕竟是央视都愿意宣传。

然而,我们年轻一代都知道,这压根跟产品没关系,给钱的就是大爷。

“今年过年不收礼,收礼只收脑白金”相信大家都不陌生吧。

靠着洗脑的文案,电视黄金时段的循环播放广告,砸下3亿的广告费使它C位出道,成为十几年来最辉煌的保健品。

所以,品牌知名度,一定程度上与消费者没有必然关系。那是砸钱就可以的事。

当然,你会说能随随便便砸一个亿打广告,那也说明公司有实力啊。

对,有实力没错,但有实力不代表它就必然会给你赔付。

倒不是说企业没良心,不赔的理由非常正当,那就是,条款没写。

所以,作为一名消费者,你在选择保险的时候,是关心哪个品牌肯在广告上砸钱吗?

显然不是!

你关心的,是那份给到你的保险合同,上面的字句是如何确认的你的保障权益的。

你得知道,哪一样才是与你利益相关的。

二、论保险公司破产的难度

保险给消费者提供的保障体现在两个方面:

1)保障内容

什么情况下能获得赔付,转移什么风险。这一点也说明条款的重要性。

2)刚性兑付

理赔靠不靠谱,保单安不安全。

这一点,品牌力够不够强,消费者大多时候会按照直观判断是否能实现刚性兑付。

但,它绝对不是决定因素。

那决定因素是什么呢?

是确保刚性兑付得以实现的,有效的安全机制。

1.保险公司成立门槛

总有人担心,保险公司要是破产了怎么办?

学姐只想说,保险公司想“死”,不是那么容易的。

中国银保监会可不是摆设用的。

首先,成立保险公司的门槛就很高。

《保险法》是这么说的:

《保险法》第68条规定,设立保险公司应当具备以下条件:

1.主要股东有持续盈利能力,信誉良好,近3年内无重大违法违规记录,净资产不低于人民币二亿;

4.有具备任职专业知识和业务经验的董事、监事和高级管理人员;

《保险法》第70条规定,申请设立保险公司时,应当向国务院保险监督管理机构提出书面申请,并提交材料:

(一)设立申请书;

(二)可行性研究报告;

(三)筹建方案;

(四)投资人营业执照或其他背景资料。

上面太复杂了,有人可能看不懂,没关系,学姐总结成以下2点:

2.是不是很有钱而且能持续赚钱?

虽然上面写着最低只需要2亿,但实际上拿着几十亿排队的企业一大堆,光有钱还不够,还要背景清白,信誉良好,有持续盈利能力。

别指望着拿一笔钱开家保险公司之后就可以一劳永逸了。众所周知,新成立的寿险公司前期都是亏损的,有「七平八盈」的周期说法,就是说开业的第七年盈亏平衡,第八年开始盈利。

保险公司还等着你输血抢救呢!没有背景实力强大的股东,就别打保险牌照的主意了。

3.有没有专业的管理人员和经营方案

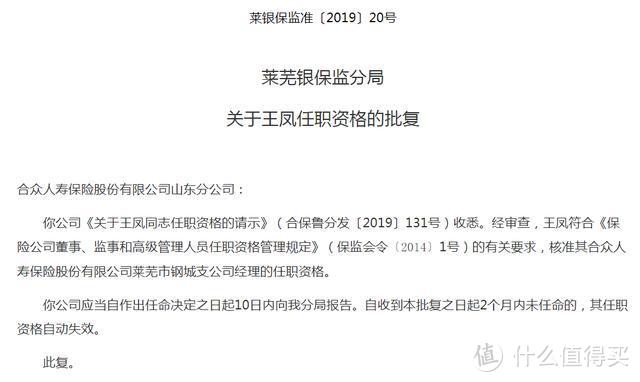

开保险公司不是开超市、开发廊,雇个店员就可以开业了。

保险业务有极强的专业性,对保险公司的高管专业资质有要求也就不奇怪了,银保监会官网上就能看到有关高管任职的批复。

除了有钱,有具备专业资质的高管,还需要有明确的筹建、经营方案。

保险市场竞争激烈,几家大保险公司牢牢盘踞着大部分的市场份额,你准备怎么跟他们抢生意?

当前市场上保险产品种类繁复,供给严重过剩,你准备怎么做出有差异化的产品?

这些都是问题。

4.保险公司偿付能力

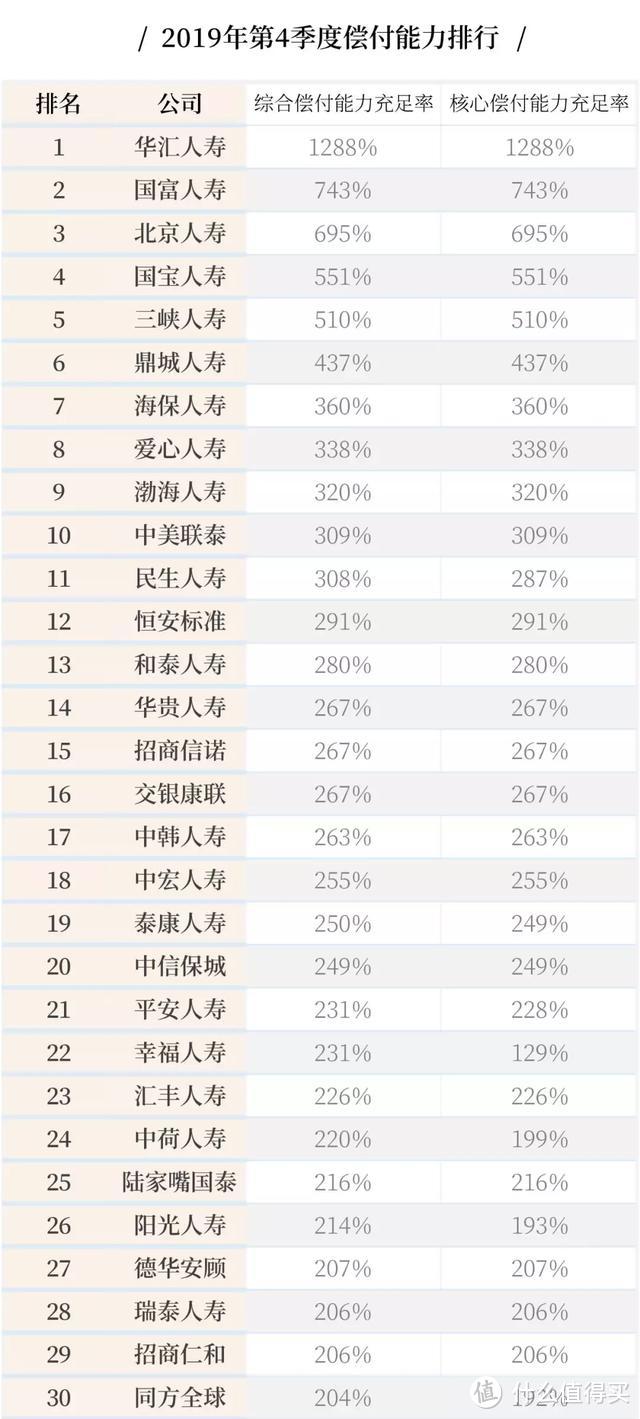

银保监会对中国大陆的保险公司是进行严密监控的。

对于保险公司的偿付能力,每一季度公布一次,当保险公司的偿付能力接近红线时,银保监就会发出警示。

什么是偿付能力?

简单来说,偿付能力是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系,是保险公司的生命线。

不管广告铺得多广,不管群众口碑多好,不管网点开得多密集,能不能赔还得看数据。

这里包含两个关键数据:

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

一般来说,偿付能力越高,赔不出钱的风险越低。

当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标。

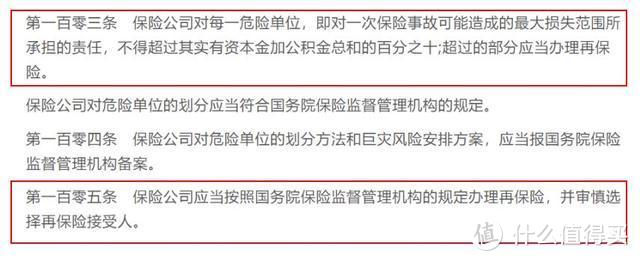

人身险赔付款对消费者来说,可以说是一笔“救命钱”,是与老百姓生死攸关大事。

国家在管控保险公司的偿付能力上这件事上,可谓“劳心劳力”、一丝不苟。

5.再保险:保险公司的保险

再保险也称为分保。

简单来说,就是客户交给保险公司保险费,保险公司会从中拿出部分给到再保公司,由再保公司分担风险。

再保险,是保险公司转嫁风险的有效机制。

《保险法》在再保险方面是这样规定的:

保险公司就是利用这种风险转移机制,一方面减轻自己的责任,另一方面又借此扩大自己的承保能力。

你可能会问:如果连再保公司也倒闭了呢?

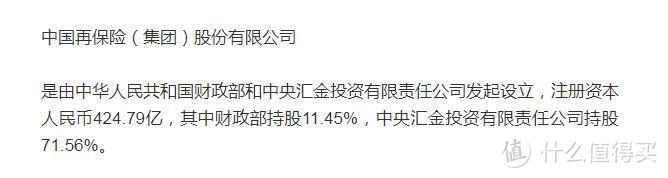

我们就拿中国最大的再保险公司:中再集团举个例子。

这股东背景,你还会怀疑它会倒闭吗?

中再集团也是亚洲最大,全球第七的再保险集团。

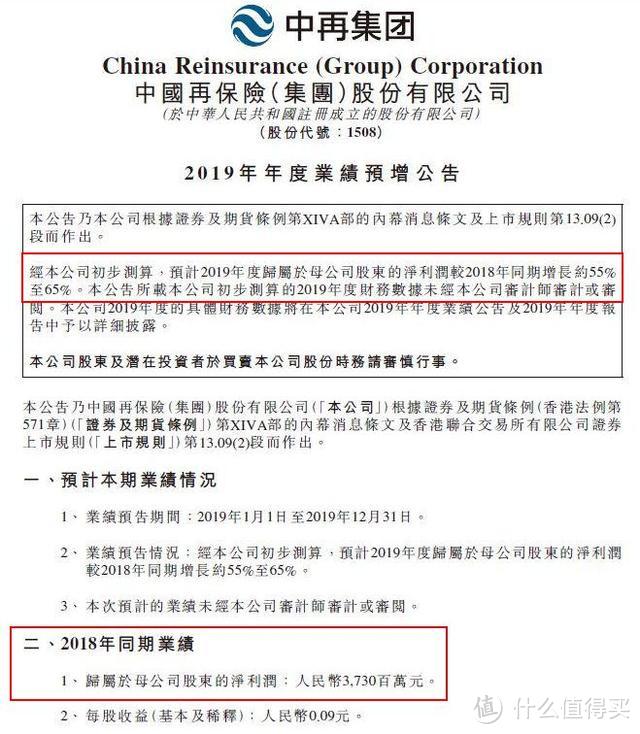

中再集团发布业绩预增报告,预计2019年归属母公司净利润较2018年同期增长55%至56%。

中再集团2018年净利润是多少呢?

37亿元。

中国大约有100家人寿保险公司,再保险公司12家。没准你投保的某“大品牌”保险公司和我投的不知名品牌保险公司,背后都是同一家再保险公司。

所以,保险公司还真没那么容易倒!

三、真的倒闭了怎么办?

万一运气就是这么差,还是走上了接近破产的边缘,怎么办呢?

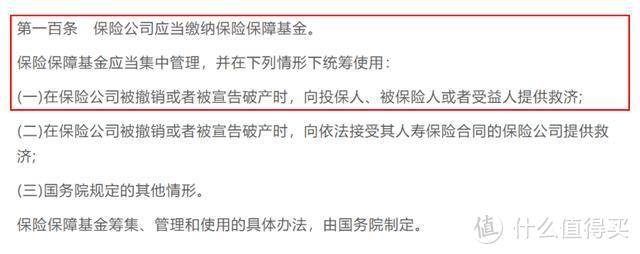

1.保险保障基金制度

这里再给大家举个例子:新华保险,发生重大危机的时候,保险保障基金制度会提供必要的救助。

新华保险:

2007年,保监会首次动用保险保障基金接管新华人寿,先后购买新华人寿股权,持股数约为4.6亿股,占新华人寿股权的38%,位居第一大股东。

2009年11月,保险保障基金“功成身退”。将把新华人寿38%的股权整体转让给中央汇金公司,保险保障基金在本次交易中盈利12.5亿元。

2.最后还是倒闭了,怎么办?

改革开放以来,我国的保险公司从2家发展到现在160多家,经历了多次的全球金融危机,这期间没有发生过一起破产案例。

如果保险公司破产倒闭,我们所购买的保险有两个去处:

转让给其他愿意接受进行兼并重组的公司;

如果没有保险公司愿意接手,政府会妥善安排好,国家会指定某家保险公司接手,一般就是国资的非常有实力的保险公司强制性接手。

所以就算发生了这种极端情况,我们所购买的保单也是没问题的,只是换了一家公司而已。

四、保险保障基金

上面提到一个词,叫做:保险保障基金。

保险保障基金由保险公司缴纳,类似每一户业主都要缴纳的“物业管理基金”。

它是非政府性行业风险救助基金,主要用于救助保单持有人、保单受让公司或者处置保险业风险。

当某些保险公司面临极端风险的时候,就会由保险保障基金出手“救火”。

例如上文提到的新华人寿,曾由保险保障基金注资完成接管和股权受让。

也就是说,如果我所投保的保险公司因为破产处于被接管阶段,尚未完全完成股权转让。而我的保险合同又恰好需要理赔,这时候就相当于是保险保障基金赔付给我理赔金。

保险保障基金可谓是保险公司的“起搏器”和“灭火器”。

截止至2019年12月,保险保障基金规模1460.82亿元。

以上,与其担心保险公司赔不起,不如认真读一下条款,看一下你所关心的一些疾病会不会“很难赔”~

如果看完这篇文章,还是对保险大品牌情有独钟,那么现在就可以努力攒钱了!