49

78

击穿“地板价”!终于有比支付宝好医保更便宜的医疗险了

2020-06-08 18:51:50

29点赞

523收藏

61评论

创作立场声明:科普社保及保险知识,做最硬核的保险评测。更多精彩文章就在懂保爷!

大家好,我是保爷。

很久没跟大家聊聊医疗险了,主要是因为这段时间各大保险公司都没有推出让人有“投保欲”的产品。

大家一说到医疗险,听到最多的基本就是买个支付宝的好医保长期医疗就够用了。

因为它是典型的“不求有功、但求无过”的医疗险,保障中规中矩,而且价格在之前的主流百万医疗中全网最低。

但最近,复星联合上线的一款百万医疗险终于打破了这个局面。

这款新上线的产品就是——优越保。

一、基本信息

优越保有两个版本,分为计划一和计划二,不同计划的主要区别在于免赔额不同。

下面保爷来带大家看下这款产品的基本信息:

从图中我们可以看到,计划一和计划二的保障范围都差不多。

最大区别就是计划一的免赔额只有5000元,而计划二的免赔额是1万。

至于法定传染病保险金大家看看就行,一般用不上,真用上了这一点保险金也不够用。

实话说,保爷是没想到免赔额只差了5000,居然导致计划一比计划二的保费贵这么多。

所以保爷非常不建议投保优越保的计划一。

一来又不是零免赔,二来丧失了最大的价格优势。

在此判定基础上,我们再来看看优越保(计划二)的保障怎么样:

1、就报销额度来说

它的一般医疗保障报销额度是300万,免赔额为1万,重疾住院医疗保障额度是600万,包含了108种重疾,重疾0免赔。

以上这些基本就是百万医疗的顶配了,对常人来说这个报销额度完全足够用。

2、就报销范围来说:

不限社保,社保报销后的部分100%报销,未使用社保报销的部分只能报销60%,

报销范围较为中庸,不过在有社保的时候,大家报销范围都能达到这个比例。

3、就续保条件来说:

优越保是1年期的百万医疗险,不保证续保,合同到期后需要重新续保。

不过好在续保时无需审核,也不会因为被保人的健康变化和理赔情况拒保。

在产品停售后,可以免等待期、健康告知转保公司指定的其他医疗险保险产品。

4、就增值服务来说:

优越保这次新增了传染病的保障责任,包含两类:

甲类:鼠疫、霍乱;

按甲类管理的乙类:新冠肺炎、非典、禽流感等。

只要被保人确诊了以上疾病,就能获得合同约定的1万的补偿金。

这点保爷前面也说了,属于“锦上添花”,还是那种“小花”,不用过于在意。

至于其他的增值服务,如常见的就医绿色通道、质子重离子治疗、费用垫付及外购药等服务优越保都涵括在内。

而且还明确表示了人工肺(ECMO)、重症监护室(ICU)治疗费用可报销。

5、就可选服务来说:

优越保还针对儿童,提供了3个额外的可选加油包。

少儿一般意外住院津贴:200元一天,最高给付30天;

少儿接种意外住院津贴:200元一天,最高给付30天;

少儿特定重大疾病保险金:确诊少儿特疾后给付1万元重疾津贴。

具体的18种少儿特定重大疾病种类可看下表:

这里要注意的是少儿特定重大疾病保险金给付仅限一次。

如果给付过一次,下次续保或重新投保的时,保险公司将不会再承担这项责任。

二、横向对比评测

说完优越保的保障内容,下面我们将优越保(计划二)和市面上热销的医疗险做个横向对比:

直接说结论:

从保障责任来看:尊享e生2020是当前医疗险的保障“天花板”,无论是一般保额、重疾保额、质子重离子都是当下的顶配水平;

从保费方面来看:优越保(计划二)秒杀全部医疗险,不仅将医疗险的价位拉低了一个档次,而且在每个年龄段它都是最便宜的;

从续保条件来看:评测的几款主流医疗险都不会因为被保人出险或健康变化而拒保,其中超越保、e生保和好医保还可以保证6年续保;

从免赔额来看:除了乐享e生较为独特是0免赔,大家都是1万起步,但有的产品可以变相降低免赔额,其中尊享e生做的较好,可以和家人共享免赔额。

简单总结一下新品:

优越保(计划二)是一款保障够用、其他方面中规中矩,但价格超便宜的百万医疗险。

那这么有性价比的产品就没有缺点吗?

其实是有两点的:

免赔额固定,不能通过分摊等方式来降低免赔额,虽然优越保(计划一)免赔额很低,但保费太高,不划算!

其次是除了基础保障,拓展保障较少,而住院津贴等增值服务更是缺失。

但这些缺点出现的原因相信大家都知道,完全是优越保(计划二)的保费太低了!

要是优越保的保费跟主流医疗险一个档,它这保障我们就可以说是简陋。

但优越保的保费这么低,那就不能叫它简陋,这叫实用!

没错,我们投保人就这么现实(笑~)。

保费聊完,我们接着聊聊医疗险的保障问题:

关于保障,保爷之前讲的以及在表中写的都很清楚了,尊享e生2020独占第一档,好医保和优越保等只能算中规中矩。

这个结果保爷并不意外,毕竟尊享e生作为百万医疗险的“先驱”,尊享e生2020已经是这个系列5年来的第14次更新!

而且尊享e生也算背靠大树好乘凉,说起它的保险公司众安大家可能不熟悉。

但说起马云(阿里)、马化腾(腾讯)、马明哲(平安保险董事长/CEO)大家肯定不陌生。

而众安保险就是这三位“大佬”联手创立的中国首家互联网保险公司。

所以尊享e生能有这些出色的保障,并成为“国民医疗险”、“百万医疗领头羊”就不让人意外了。

最后,我们再聊聊医疗险的续保问题:

前文对比时提到了,我们评测的几款主流医疗险都不会因为被保人出险或健康变化而拒保。

但一些线下产品、部分线上其他产品却不尽如人意,很多医疗险在被保人出险理赔后(或者健康发生变化)就不再同意续保。

例如京心保(京东)、米医保(小米)、智选康惠(友邦)在到期后都要在保险公司审核后才能续保。

所以投保医疗险时,我们一定要看它到期后续保要不要审核和健康告知。

至于x年保证续保,保爷认为不是那么重要。

就比如超越保、好医保的6年保证续保,在保爷看来,这只是一种心理安慰。

因为这在一辈子的跨度上来看,就是个“添头”,除非能保证续保20年以上,否则保1年还是保几年没太大区别。

而目前保长期的医疗险只有支付宝的终身防癌险一款而已(还只是防癌险,不是正常的百万医疗)。

所以在几款产品间犹豫时,记得不要因为几年的保证续保而放弃了更适合自己产品。

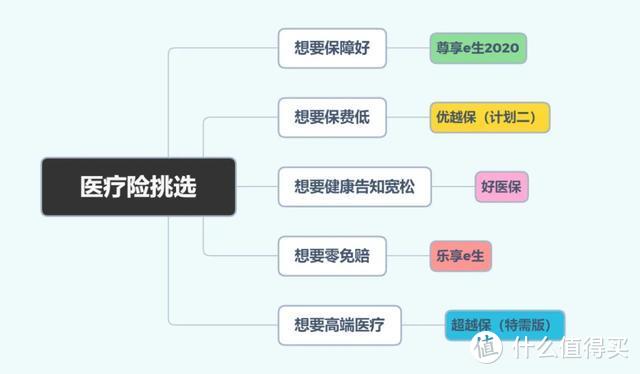

三、医疗险投保建议

保爷在之前常说过,买保险最重要的是根据家庭实际情况来选择。

所以对于想要投保百万医疗险的朋友,这里有一些建议可供大家参考:

总之,不同情况不同对待,不会有最好的保险,但绝对有最适合的保险。

就像身体有些小毛病,保爷建议尝试投保健康告知较宽松的好医保;

如果家人一起投保,则建议投保尊享e生2020,可选家人共享免赔额,并且优秀的保障也可以给家庭更多的保障;

如果单身一人追求性价比,选性价比最高的优越保(计划二)即可,没哪款医疗险比它更便宜。

写在最后

就目前来说市面上的百万医疗险同质化现象依旧存在,大家保障都差不多,能做变动的无非就是免赔额和保费。

优越保这款产品,虽然大保障上没有做什么根本上的变化,也没有尊享e生等“老前辈”的保障全面。

但它确实将百万医疗险的价格进一步拉低了下来,让更多人享受到了保障。

另外,可附加的儿童加油包,也算是对孩子的额外保障,附加后的价格也并没有增加太多,

总的来说就是:尽管它没有颠覆性升级,但它在价格上进行了让利,让我们享受到了实实在在的东西。

最后,保爷还是希望在不久的将来,保险公司能够在百万医疗险上做出更大的突破。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

南南7号

校验提示文案

Lin_HIl

校验提示文案

splendortan

校验提示文案

值友2326081745

校验提示文案

值友2326081745

校验提示文案

值友7646602709

校验提示文案

资花雅咪

校验提示文案

老龙

校验提示文案

树梢上的黎明

校验提示文案

cracksolomon

校验提示文案

经典咖啡故事

校验提示文案

细心观察

校验提示文案

天雨落

校验提示文案

头上戴花的飞天四脚蛇

所以续保友好度,显然没有想楼主说的那么美好!这么重要的一条居然没有拎出来提示大家,对楼主的公正性,有点疑虑啊!~

校验提示文案

特爱分享_

校验提示文案

justbeatit

校验提示文案

树梢上的黎明

校验提示文案

Roddy

校验提示文案

张大妈亲女婿

校验提示文案

小白_max

校验提示文案

天雨落

校验提示文案

hi-world

如果不赔,那和其他能除外承保肺结节的医疗险比不是一样了?所谓的“宽松”有什么意义?

校验提示文案

树梢上的黎明

校验提示文案

头上戴花的飞天四脚蛇

所以续保友好度,显然没有想楼主说的那么美好!这么重要的一条居然没有拎出来提示大家,对楼主的公正性,有点疑虑啊!~

校验提示文案

值友7765765537

校验提示文案

细心观察

校验提示文案

经典咖啡故事

校验提示文案

特爱分享_

校验提示文案

cracksolomon

校验提示文案

D米诺

校验提示文案

值友8934899688

校验提示文案

做人最重要的是开心嘛

校验提示文案

蹦蹬儿

校验提示文案

树梢上的黎明

校验提示文案

splendortan

校验提示文案

小白_max

校验提示文案

张大妈亲女婿

校验提示文案

老龙

校验提示文案

资花雅咪

校验提示文案

值友7646602709

校验提示文案