47

78

今晚停售,测评25款年金险后,这份攻略最划算!(附清单)

2019-12-30 18:57:37

4点赞

32收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

12月30号,今晚23:00,

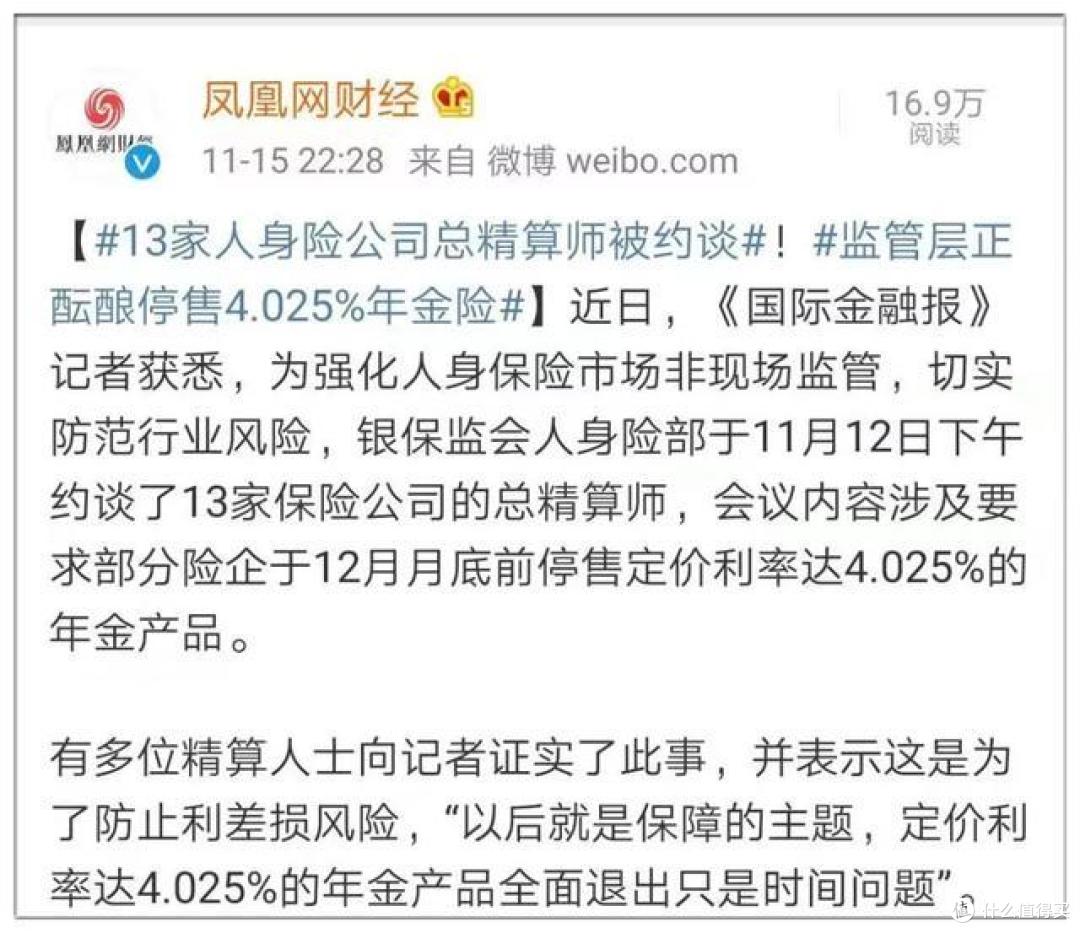

预定收益率4.025%的年金险全面停售!

你没看错,是全面停售!保监要求的!

之前哆啦君测评过,全国具有代表性的25款年金险,包括平安人寿、中国人寿、泰康人寿、华夏保险等知名大公司:

鑫享鸿福【中国人寿】

财富安盈【太平人寿】

金瑞人生20【平安人寿】

惠富添【新华保险】

鑫享金生(A款)【中国人寿】

悦享生活【中国人保】

财富智赢【太平洋保险】

财富金瑞20【平安人寿】

鑫享至尊(庆典版)【中国人寿】

至尊鑫享福【太平洋保险】

君悦金生年金险【君康人寿】

中韩耀享年金险【中韩人寿】

万年红年金险【恒大人寿】

华夏红年金险【华夏保险】

福临门年金险(智慧版)【华夏保险】

招盈金生年金险【招商仁和】

欣享年年年金险【阳光人寿】

相伴一生年金险【弘康人寿】

金彩一生年金险【长城人寿】

颐养一生年金险【君康人寿】

星享福年金险【复星保德信】

颐养金生年金险【君康人寿】

福禄一生年金险【复星保德信】

逸享人生年金险【天安人寿】

相伴一生年金险【弘康人寿】

这么多年金险,哪款适合自己呢?别急,看下面的清单。

有几款4.025%的年金险已经停售了,如:如意享、颐养一生、颐养金生、华夏红...

上面这几款产品停售时,哆啦君协助过很多网友抢购,有些幸运的小伙伴抢到了,有些因为各种原因,失之交臂。

怎么挑到满意的年金险?

怎么抢到看中的年金险?

今天哆啦君,整理了这份最强攻略(附产品清单)。

哆啦君一直主张:

选保险要冷静、理智,别瞎跟风;

选好产品,要果断,别留遗憾。

最近咨询年金险的特别多,你是不是还在纠结:

听说过4.025%年金险,但不知道是不是自己想要的。

想买,但不会挑,不知道哪个产品收益最高...

有笔闲钱,单纯想理财,又怕买年金险被套牢,急用钱时拿不出来...

肯定要买,但手上钱不多,想找个产品先占坑,有钱了再追加...

这份攻略,就是帮你解决这些问题的!

今天分享3个话题:

1. 为什么要买年金险,哪款最划算?(附清单)

2. 看中了、但钱不多,如何先占坑后追加?

3. 如何抢到看中的产品?这是个技术活!

N1

为什么要买年金险,哪款最划算?附清单

首先,要明确一点,年金险是理财,对绝大部分人来说,疾病、意外的风险,才是最紧迫、要优先解决的。

还没给自己和家人配好基础健康保险的,不建议你立马就投钱去买年金险;

如果因为健康问题,买不了医疗险、重疾险,那么可以买一款高现价的年金险,将来也许能应急。

下面就来看看,你买年金险的需求是什么,有哪些合适的年金险推荐?

买年金险,要么是给孩子买教育金,要么是给自己买养老金作补充、或理财。

1、孩子教育金

很多家长给孩子买教育金,目的就是给孩子上大学时,作学费、生活费补充,存笔钱专款专用,哪怕以后失业、治病、破产,孩子读书的钱起码有保证!

教育金很简单,18岁开始领取,4或5年领取完毕,专挑实际收益高的就好,让这笔钱,十几年里收益最大化。

产品推荐:渤海大富翁,实际收益率IRR高达3.94%,目前市场上收益最高的教育金。

2、养老金or理财

给自己买养老金,这里得先明确下你是「强需求」还是「弱需求」?

「强需求」,指明确这笔钱就是退休后作养老生活费补充,不到万不得已,不会退保。

「弱需求」,指有笔钱,就想存着理财,有收益,要用钱的时候还能灵活取出来,不用的时候放着。

强需求,买什么年金险?

「强需求」买养老年金险的人群,目的是想退休后,有一笔稳定的现金流,不用拖累子女,也不用担心有上顿没下顿。

每月或每年都有钱领,一直领到死,安安心心的养老。

适合这种强需求的养老年金险,可以分这两种:

(1)纯养老,享受型,领到手的钱越多越好:

这类年金险,因为领到手的钱多,牺牲了现金价值,现价低或者为0,

老年遇到生病或急需用钱的情况,退保基本拿不回多少钱,无法应急,也没有多少钱可以留给子女。

适合人群:老年健康保障到位,如有医疗险、重疾险托底,可应对大病医疗费支出,子女生活也不必操心,只需顾好自己的生活。

产品推荐:40岁男,10年交,年交5万,60周岁领取,举例测算推荐

一、自在人生A【招商信诺】

60岁起每年领50800元

优点:领到手的钱最多,终身一直有现价,但不高,一定程度上能应急

缺点:不能加保或减保,不够灵活,起投金额得1万起投

适合:想要高领取、害怕将来要退保变现的人群购买!

二、星享福(星颐)【复星保德信】

60岁起每年领50298元

优点:(1)可保证领取年金20年或25年,提前挂了,也会一次性赔剩余保证未领取的年金;(2)可加保

缺点:开始领取前10年,有现金价值,但仅癌症、全残两种情况可申请退保,第11年起现价为0,即退保没钱可拿,无法应急

适合:因为第11年后现价为0,只能按计划领取,无法退保拿钱,所以特别适合给败家子、害怕老年被诈骗的人群购买

(2)兼顾养老+储蓄+传承的需求

这类型年金险,既可以领钱,现金价值也高,死了也有一笔钱赔给后代。

适合人群:追求长期养老收益高;要兼顾养老,变现应急,财富传承等需求的人群;

另外,因为健康原因没有医疗险、重疾险基础保障的人群,买这类型年金险,好处是将来生病可以通过退保拿回一笔钱治病。

产品推荐:40岁男,5年交,年交10万,60周岁领取,举例测算推荐

一、相伴一生【弘康人寿】

60岁起每年领47700元,

若90岁身故,实际收益率IRR为4.17%。

优点:(1)领得越久,收益率越高,适合长寿人群;(2)且每年领到手的钱多,现价、身故金都很高,最强的全能型年金险!(3)可附加万能账户

缺点:回本慢,早期退保会损失,70岁前收益率不高,如果预计自己活不到70岁,这个产品不合适买

适合:追求高收益的人群购买

二、中韩悦未来【中韩人寿】

60岁起每年领41600元,

若90岁身故,实际收益率IRR为3.61%。

优点:(1)早期现价高,回本快,比相伴一生早7年;(2)关键是年底不停售!

缺点:(1)每年领到手年金不高,晚期现价比相伴一生低;(2)长期实际收益率IRR维持在3.6%左右,收益中规中矩。

适合:想做养老规划,但定力不够,担心早期可能需要退保用钱的人群购买。

三、福禄一生年金险【复星保德信】

60岁起每年领37800元,

若90岁身故,实际收益率IRR为3.72%。

优点:(1)最快5年回本,之后任何一年退保,拿回的钱都钱均≥已交保费,怎么样都不亏!变现灵活性最高!(2)身故金也很高,可传承;(3)支持减保

缺点:每年领取年金低

适合:对领取年金要求不多,领取后可随时退保变现、做长期理财的人群购买

弱需求,买什么年金险?

「弱需求」买年金险的人群,主要是存笔钱,做理财,用钱时领,不用时放着,要求能灵活变现,还不亏!哆啦推荐这款年金险:

一、金多多【和泰人寿】

万能账户,保底3%,存钱即可按最低3%累积生息,实际按结算利率计算收益,预估可达5.25%,适合用于理财。

优点:相当于一个保底3%的银行存款账户,不像年金险,收益率需随时间缓慢增长,存钱进金多多,最低就按3%生息理财,可随时领取或追加投资,很灵活

缺点:(1)只支持趸交,1000元起;(2)前5年退保领钱要扣手续费,每年领取金额≤已交保费的20%

适合:有闲钱,想理财的人群

以上7款年金险,都是哆啦精选的高性价比产品。

N2

看中了、但钱不多,如何先占坑后追加?

4.025%的年金险,今晚就要隐退江湖,想买的一定要趁早了!

此前就有一个客户看中颐养金生年金险,拖到停售前2小时才决定要买。但这款年金险比较麻烦,客户还没买到就停售了。

哆啦整理了这些年金险的停售时间,建议至少提前半天投保,不然再出什么幺蛾子,你就永久错过这些好产品了!

停售时间:

星享福(星颐年金):12月30日 23:00

相伴一生:12月30日24:00

福禄一生:12月30日 23:00

自在人生A:暂不停售

中韩悦未来:暂不停售

和泰金多多:未通知

如果你现在还来不及确定好买哪个年金险,但又害怕错过,或者现在还没有更多的钱买,

以下这些年金险支持加保,可以停售前先投入小部分钱占坑,提前锁定4.025%收益,后续再追加!

可先占坑,后续加保的年金险:

星享福(星颐年金):趸交最低1万元,按年交最低5000元,可在首个养老年金领取日的五年之前一次性加保、减保,不受停售限制;

和泰金多多:趸交最低1000元,可随时加保(最低100元),没有上限;保费超过20万,需要上传身份证做OCR校验。

N3

如何抢到看中的产品?

看中了一款年金险,但你不一定能抢到,12月18日那个客户,就因为一个签名,而抢不到看中的年金险!

今晚停售,时间紧张,投保很复杂、需要的资料很多,大家务必提前做好投保准备工作!

一、投保前的注意事项

投保前,先挑选适合自己的年金险,确定规划方案,如:

是一次性投钱,还是按年交钱?交几年,每年交多少?

什么时候领取?按年领,还是按月领?

是否附加万能账户?

健康告知是否符合?有的年金险会问到,有的不需要健康告知;

身故受益人是默认法定,还是另外指定?

二、投保中的注意事项

投保中,需要准备这些资料:

投保人、被保人身份证信息

投保人身高、体重、职业、有无贷款...

电子邮箱,用于接收电子保单银行卡信息,特别注意:不是所有银行卡都支持!卡号、开户行等;用于扣款、续费;注:要提前先存好保费,看看购买的年金险支持的银行卡,自己是否有,没有的要提前办理,且银行卡开户名和投保人需为同一人

地址,有的年金险受投保地区限制,这个问题之前写过:不在销售区域,能不能投保?一般2种操作:1、先填写规定区域的地址,保单生效后再联系保险公司变更;2、尽管有投保区域限制,但可填写全国各地的地址,如实填写真实地址就行!

受益人,有的年金险默认法定受益人;有的可以添加多个指定受益人,需要填写其身份证号、有效期、受益比例

三、投保后的注意事项

投保后,邮箱会接收到保险公司发来的电子保单合同,注意核对合同内的信息是否一致,仔细阅读条款;一般犹豫期为15天,若想退保,在这15天犹豫期内退保没有损失哦!

N4

总结

今晚,星享福、相伴一生、福禄一生停售在即,看中这几款年金险的,抓紧时间理清自己的需求,做好计划,提前投保,不要拖到最后几分钟!不然出幺蛾子就永久错过了!

希望今天的这份攻略能帮到你今晚抢到年金险,也欢迎分享给有需要的亲朋好友。