7

15

2020年,意外险高清选购指南~

2020-01-21 01:25:02

2点赞

7收藏

6评论

大家好,今天要写的是,意外险~

前两天跟伙伴们聊天时提到,现在市场上意外险产品价格已然非常极致,按说随便买也不至于错的太离谱。但从最近接手的几个咨询发现,我太乐观了~

确实,太乐观了~

所以,这篇文章的诞生,答疑解惑的~

文章将从以下三个方面说起~

1.意外险,它管什么?

2.不同人群的,不同选择~

3.这样的坑,可以绕道走~

那个,急需【排坑】的,请拉至文末~

1、意外险,它管什么?

第一,99.9%的人都知道的意外身故~

意外导致的身故,可以赔。这应该是大多数人都知道的常规责任。至于为什么那0.1%的人不知道,其实我也很纳闷。可能为了买人情?(这是我猜的)

第二,50%的人不了解的意外伤残~

那个之前有过意外险理赔,可能达到伤残标准,却因为压根不知道伤残责任,没有做伤残评级,也没有申请伤残金的,有没有?

请自行对号入座~ 现在知道或许还有转机~

意外伤残,它很重要!

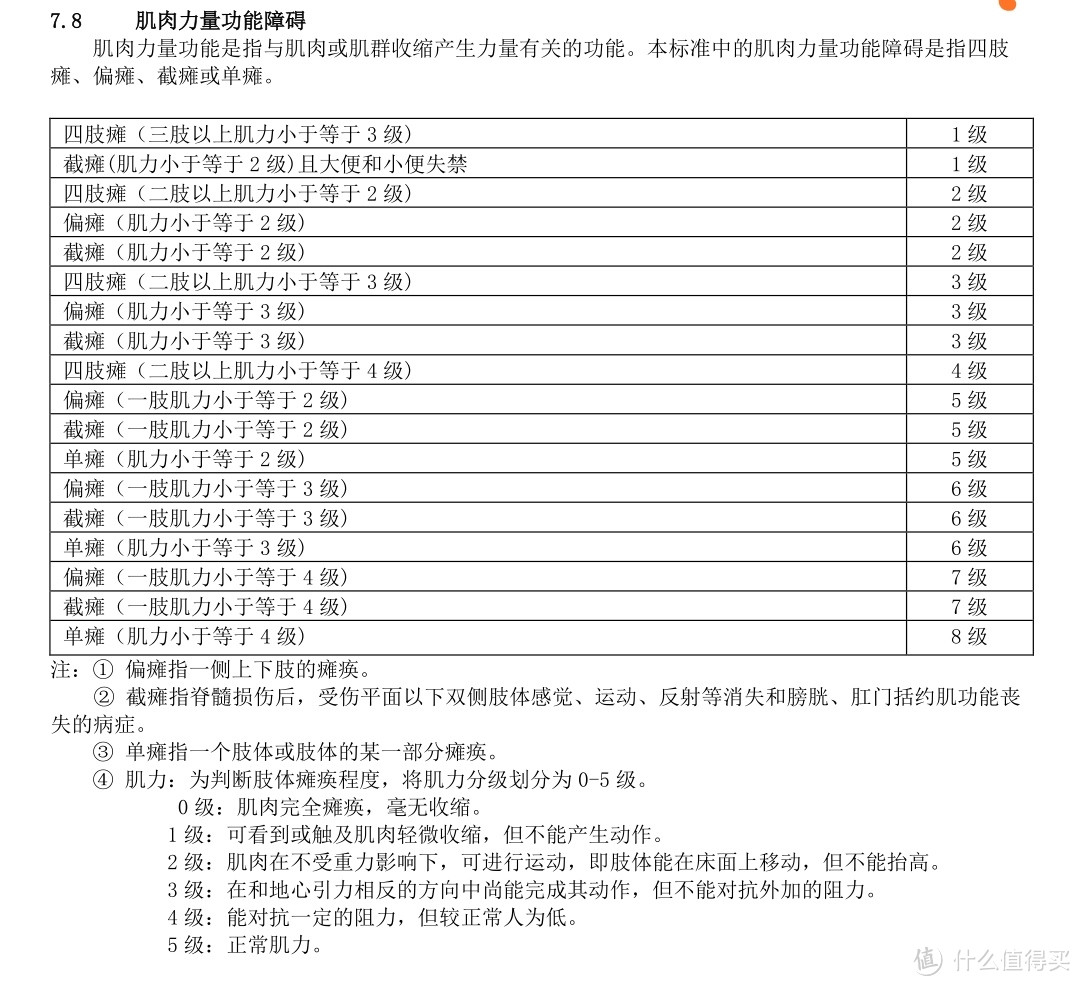

因为,意外导致的伤残,它按残疾等级,进行保额比例赔付。残疾等级一到十级,自重而轻。

一级最重,十级最轻。

评残标准依据是:《人身保险伤残评定标准》

注意,大多数情况下,是这个标准。

赔付计算公式是:

保额*(10-伤残等级+1)*10%

意外伤残为什么重要?

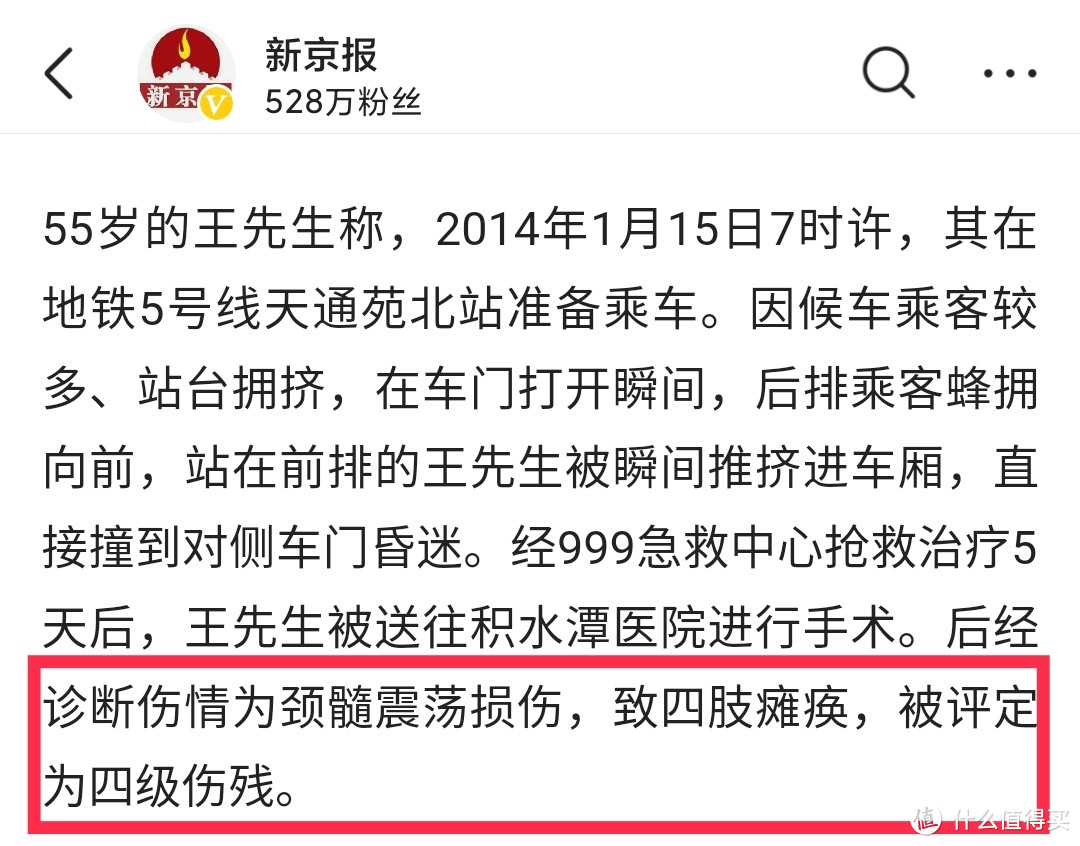

来看个经常入眶的地铁踩踏事件,

新京报的报道中,王先生因地铁拥挤至昏迷(不好意思,要拿王先生当次主角了)。

诊断为颈髓震荡损伤,致四肢瘫痪,评定为四级伤残。

上图为,截取《人身保险伤残评定标准》的内容。

王先生,如果有10万保额的意外险,

可以获赔:10万*(10-4+1)*10%=7万,

7万对一个家庭经济支柱来说,这些补偿能撑多久呢?

王先生如果有50万保额的意外险,可获赔35万,

王先生如果有100万保额的意外险,则可获赔70万,

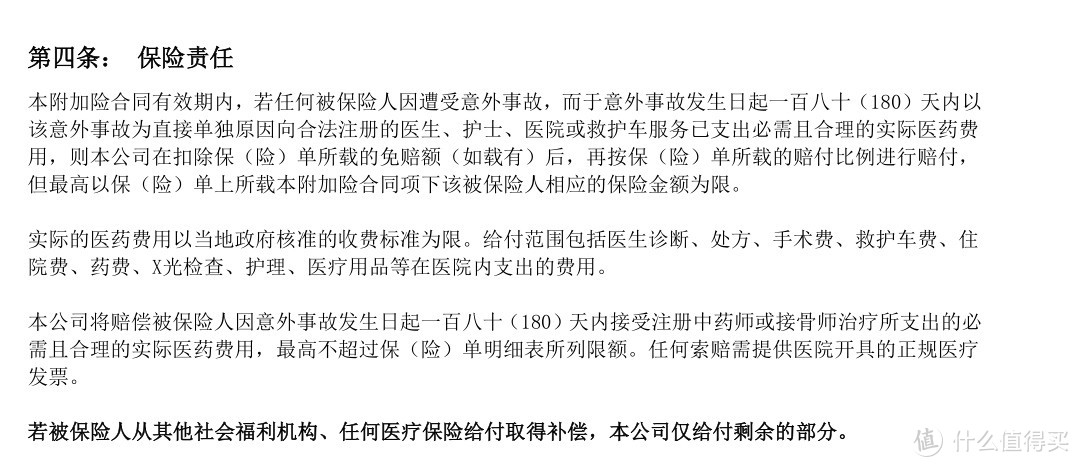

第三,90%的人都对其有误解的,意外医疗~

意外医疗责任在意外险中,是非常非常实用的责任,因为它太高发。医疗责任与身故责任,用脚趾头想想,都不是一个发生频次的。都包含什么呢?

因意外导致的医疗,住院的它管。

因意外导致的医疗,门诊的它也管。

没错,它包含意外导致的门诊和住院,

但需要特别注意的是,报销范围,

关于报销范围通常有这样几类描述:

一,报销范围,社保内,

家里的保单长什么样?回家自行对照吧~

拿济南举个例子,一个3岁小孩子被流浪狗咬了,小孩子交的是居民医保,被狗咬要打狂犬疫苗,可狂犬疫苗不属于社保内范畴。如果也买了这种社保范围内的意外险。那么,狂犬疫苗的费用也是需要自掏腰包的。

医保包含什么?看这篇:我们的医保是这样的~

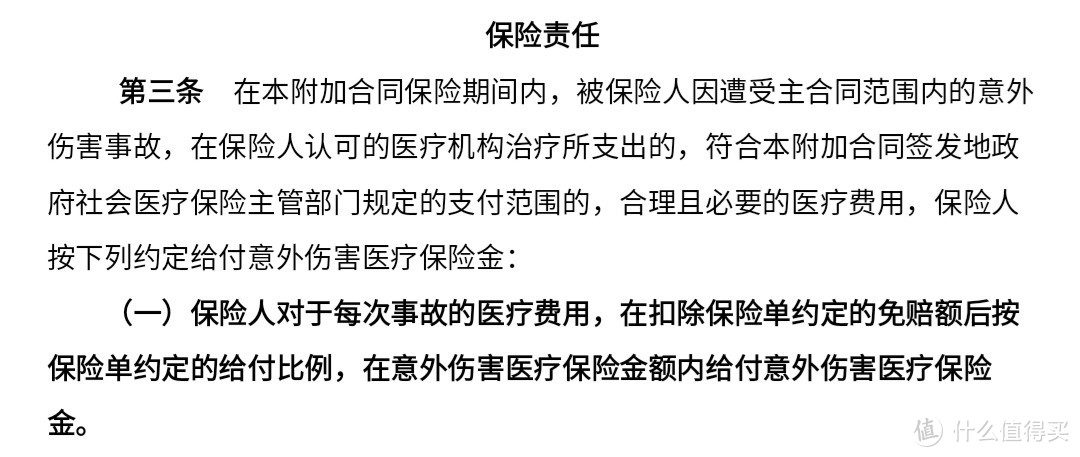

二,报销范围,社保内外,

以上截图,没写限定什么范围奥,那就包含社保外喽。

别看就差了这么几个字,价格却差别很大。因为对保险公司来讲,他们的赔付率会直接上升。

所以,当看到意外险价格高的时候,先翻翻人家的这个条款咋写滴,再评论~

记住奥~ 贵,有贵的道理~

2,不同人群的不同选择~

意外险这个险种,适合从小孩子到老年人,全年龄阶段。即家庭中每一个人都可以考虑。

对小孩子来说,

首先,意外医疗的需求更贴近生活,也更实用。

毕竟小孩活泼好动是天性使然。磕磕碰碰,猫抓狗咬也很难免。

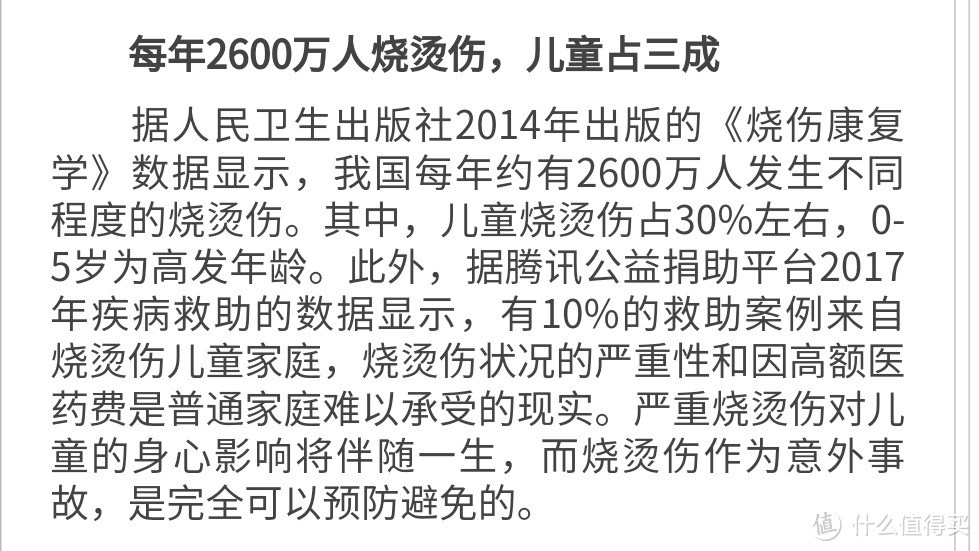

其次,伤残责任也蛮重要。来看个数据,虽然数据比较早。但仍有参考意义。儿童烧烫伤占所有烧烫伤人数的30%,约每年有800万人。

而,烧烫伤属于残疾评定标准中的一项。如下图,

关键,有了这笔赔偿,孩子或可更有底气的生活~

给孩子选择意外险,或可组合搭配,低保额医疗责任好的产品叠加高保额医疗责任稍差的产品。

对大人来说,

正处于上有老,下有小的【巨压】时期,责任更重。高保额的产品,或可为首选项。

并且,如果是【伤残】会比【身故】更惨,

身故就不需要个人开支了,但是伤残还有个人开支~

这个属性,决定了保额要高。你觉得,是这样吗?

对老人来说,

上了年纪,腿脚不那么利索,意外摔伤骨折较高频。着重意外医疗责任即可。

3、这样的坑,可以绕道走~,

一、百万身价,先别太惊喜,

这类产品的特点,驾乘保额高通常为百万以上,一般意外保额却很低,甚至无意外医疗责任。

保障时间长,可以保障30年,甚至更久。承诺保障期限内没出险,返还保费。

10万保额一般意外,外加100万保额驾乘意外,保障30年,10年期交费,一年保费一千多元。

这类产品,算不算坑要看手里钱多不多!

好处是,驾乘保额高,对于常年开车的人,可以避免续保时忘记交保费。

不足是,涵盖风险范围太有限,一般意外保额低,仅仅是驾乘保额高。带有返还,所以比较贵。更甚者,一年开不了三次两次车的也买这种,要么没看过产品责任,要么,手里钱多!

换种思路,每年续保多费点心。换成一年期高额意外险,一年几百元。剩余的钱存起来,买理财,买年金,最后拿到的钱都很惊喜。

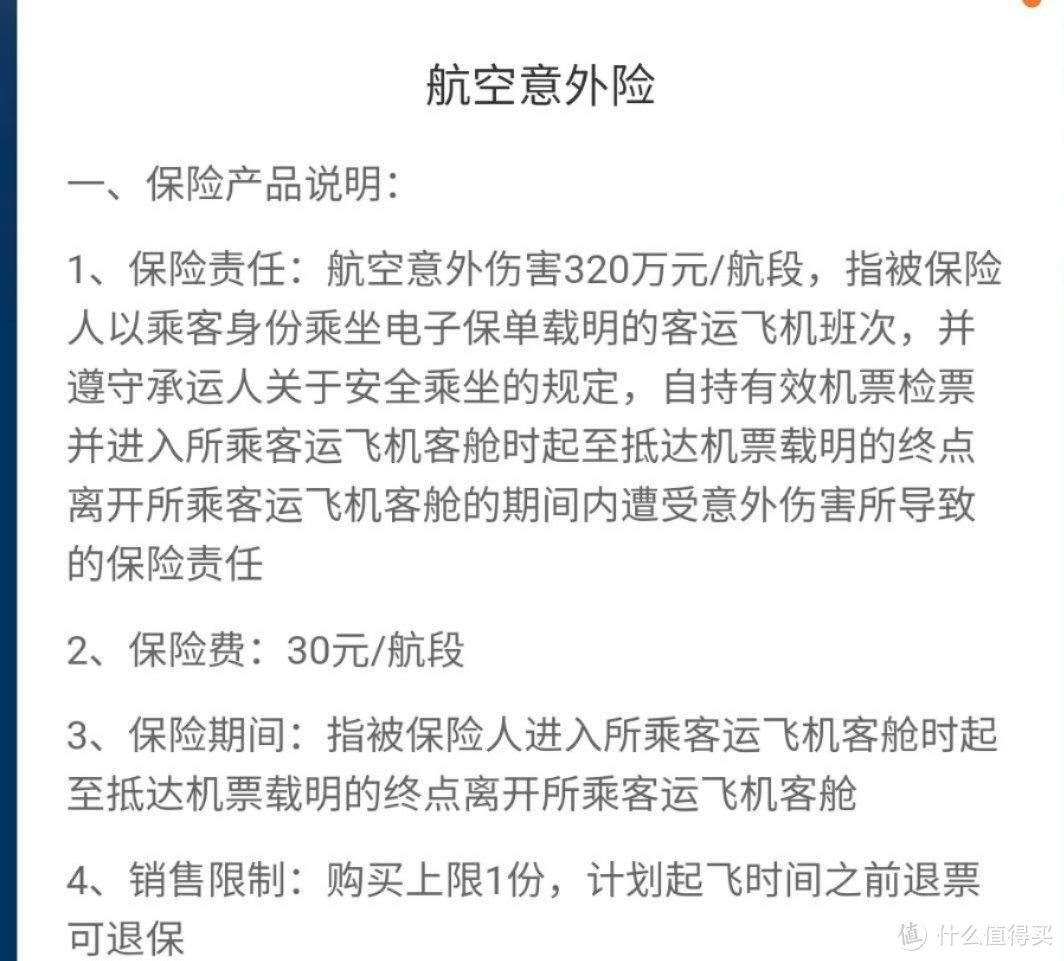

二、搭售的航空/交通意外险

随手翻一个机票搭售的航空意外险:

保障时间:一个航班(几小时),保障额度:320万,保费:30元。

你咋不去抢呢?坐飞机就活该被抢吗?

而事实是,1000万保额,保1天,也只要几元钱而已。

若经常飞的话,可以买个一年期的,省点麻烦,1年1000万保额,100多元的样子。

火车搭售的交通意外同理~

当然,土豪随意,就当我没说好了~

天不孤

校验提示文案

天不孤

校验提示文案