232

134

保险干货 篇七:企业年金是怎么回事?要不要参加企业年金?

2019-09-28 22:18:20

2点赞

0收藏

0评论

图:橙橙(艾米保版权)

图:橙橙(艾米保版权)

艾米姐工作过的几家公司都有企业年金,也称为补充养老。

既然是补充养老啊,听着就像是好事。

所以当时艾米姐自己都没仔细研究过,就都参加了。

今天,本着对小伙伴负责的态度,艾米姐花了很多时间仔细学习研究了这个企业年金,把大家主要关心的问题都了解清楚了。

一、企业年金是什么?

对于企业年金,官方是这样说的:企业年金是企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。

用大白话说,企业年金就是由企业出一部分钱,员工自己再出一部分钱,存起来交给托管机构做投资理财,等员工退休时再领取本金及利息,成为企业为员工提供的第二份“养老金”。

企业年金通常作为一项福利,也就是说企业为员工缴纳职工基本养老保险是一种法定义务,但建立企业年金制度就不是一种必须了,而是企业可以根据自身情况而定。

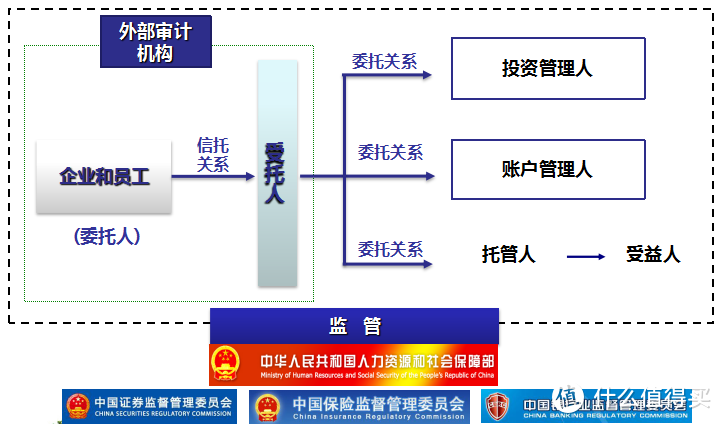

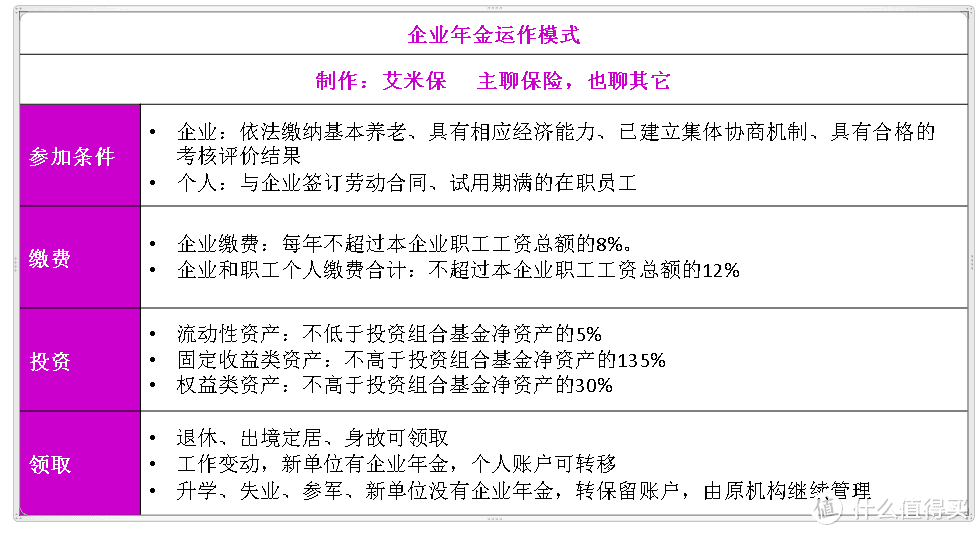

关于企业年金的运作,简单的说,就是:企业年金=企业缴费+个人缴费+企业年金基金投资运营收益,实行信托制,由具有资质的基金管理机构投资运营。

艾米姐在一份企业年金介绍材料里找到了这个运营流程图,说得很明白了。

当然,关于企业年金的运作,国家制定了很多相关规定,艾米姐整理了一下,主要几点如下:

二、个人参加企业年金的常见问题

1.个人参加企业年金要缴多少钱?

根据《企业年金办法》中的有关规定,企业缴费每年不超过本企业职工工资总额的8%,企业和职工个人缴费合计不超过本企业职工工资总额的12%,具体情况还需要由企业和职工根据实际情况协商确定。

所以按照这个规定,企业和员工各自比例是可以协商处理。

比如说:

(1)企业为8%+员工为4%=12%(总合计比例=12%的上限);

(2)企业为6%+员工为6%=12%(总合计比例=12%的上限);

(3)企业为6%+员工为4%=10%(总合计比例<12%的上限);

(4)企业为8%+员工为0%=8%(总合计比例<12%的上限)。

这几种比例的选择,可由本企业与员工协商确定,仅供参考。

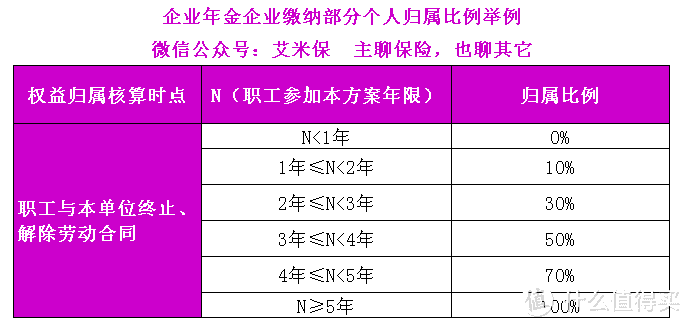

2. 企业缴纳部分是否属于个人?

按照《企业年金办法》的规定,企业为员工开设《企业年金》个人账户,不论是个人缴费,是企业缴费的企业年金,都是记入个人账户。

也就是说,企业年金自开始之日起,就是属于员工个人的权益。

说虽这样说,但是个人缴纳的和企业缴纳还是有差别的。

首先,个人缴纳的部分随时属于个人的。

而企业缴纳的部分,企业却可以约定年限和归属比例。

例如,艾米姐曾工作的公司就是这样规定的:

总之,在公司待得越久个人可以拿到的就越多,待满五年就可以全部拿走。

可以说,这也是企业留人的一种方法。

当然,《企业年金办法》也规定了:完全归属员工个人的年限,最长不超过8年。

所以企业再怎么规定,如果待满8年都应该可以100%拿到。

另外,如果有下列情形之一的,职工企业年金个人账户中企业缴费及其投资收益也是完全归属于职工个人:

职工达到法定退休年龄、完全丧失劳动能力或者死亡的

因依法解散、被依法撤销或者被依法宣告破产、不可抗力等原因导致企业年金解散非因职工过错企业解除劳动合同的,或者因企业违反法律规定职工解除劳动合同的

劳动合同期满,由于企业原因不再续订劳动合同的

企业年金方案约定的其他情形

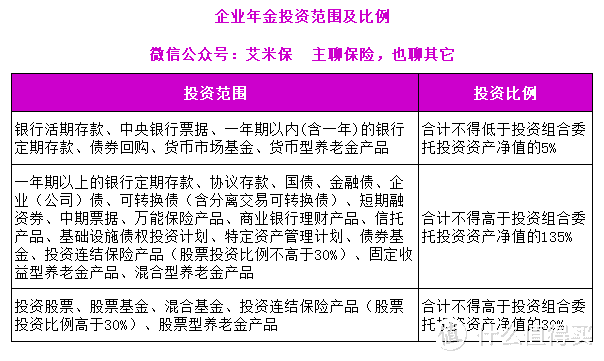

3. 企业年金是否存在风险?

企业年金这个钱缴纳了之后,是受托一些专门的机构去打理。

那么会不会等到要取的时候,发现钱都亏没了呢?

为此,既然企业年金号称社会养老体系的第二支柱,对于它的安全性国家也是有很多考虑的。

所以国家规定了企业年金的投资范围:

在这个投资范围中,高风险的股票等权益产品的投资比例不得高于30%,而其他的基本上都是低风险的流动性和固定收益类资产。

从这个来看,企业年金投资范围整体还是偏低风险风格。

从实际收益来看,艾米保整理了过去十二年企业年金的收益率,并计算出这十二年的年均收益率为5.06%。

当然,这中间也有起伏,甚至有亏损的年份。

但在现在这个低利率时代而且P2P又不断爆雷的情况下,这个年均收益率还是很不错的。

所以企业年金还可以算是一个不错的投资,风险不高。

4. 跳槽了,我的企业年金怎么办?

这年头,怕是没有人会在一家公司干一辈子了。

五年都算是时间长了。

那么,跳槽了,缴的企业年金该怎么办呢?

这个,小伙伴们不用过于担心。

如果新单位也有企业年金,那就非常简单,因为跳槽之前缴纳的企业年金会随着职工个人转移到新的企业年金账户。

就和社保一样,只不过替员工缴纳的企业变成新的企业而已,其他的并没有变化。

如果新企业没有企业年金的话,只能由原来的企业管理了,或者交给第三方机构托管,等到退休后才能拿走。

不过大家也不用担心,因为企业年金是单独管理的,不会因为员工的离职产生影响。

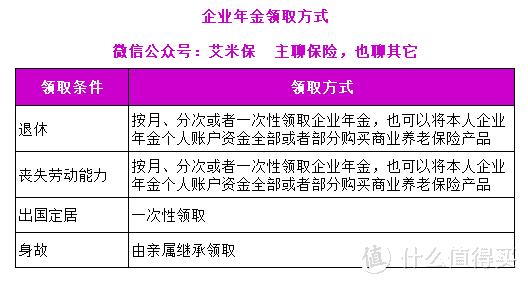

5. 企业年金如何领取?

企业年金可以认为是一种强制储蓄,一般情况下是要等到退休后才能领取的。

但也不是没有特殊情况,对此国家也都有相关规定,总结一下:

除非是出国定居等特殊情况,企业年金是无法提前拿出来的。

所以,对于那些现金流很紧张的、每月收入只够应付衣食住行的人,那就要想想要不要参加企业年金了,毕竟这个要等到你老了之后才能取。

三、要不要参加企业年金?

在企业里,企业年金一般都作为一项员工福利。

那么作为员工个人,参加企业年金到底有什么好处呢?

1.可以得到企业所缴纳部分,不拿白不拿

这点很显然。

企业年金由个人和企业一起缴纳。

个人部分永远归个人。

企业部分,一般在公司工作了一定年限,都能拿到一些,这等于是不拿白不拿。

所以企业年金也叫补充养老啦,听起来就是好事。

2.个人税收优惠

此外,参加企业年金还可以享受一定的税收优惠。

这主要体现在延税,即缴费、投资时先不缴税,而在领取时再纳税。

根据2014年财政部发布财税103号文规定,缴费、投资时延税主要体现在:

单位缴费计入个人账户时暂不缴税

个人缴费在工资基数4%以内部分暂不缴税

个人缴费税优基数以月工资不超过上年度当地平均工资300%为限

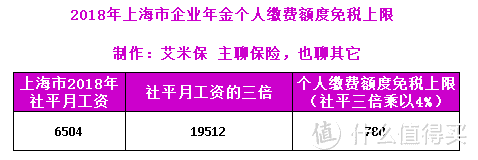

以上海2018年为例。

不同工资和缴费比例的话,对应的个人缴费免税额也会有所不同,但遵循:

三倍社平工资以下:工资计税基数4%以内的部分可免,超过的部分缴纳个税

三倍社平工资以上(包含三倍):三倍社平4%以内的部分可免,超过的部分缴纳个税

下表中做了一些举例。

但这个税只是延期,并不是不交。

什么时候交呢?等到领取的时候再上税。

但领取的时候,也是分情况的。

退休一次性领取:不允许分摊,单独作为一个月的工资薪金所得计税

退休分期领取:平均分摊计入各月,每月领取全额按照工资薪金所得计税

出国定居/死亡一次性领取:按12个月分摊到各月,就其每月分摊额计算缴纳个人所得税

艾米姐找一个例子,来具体说明一下。

上海员工张某退休时个人账户积累额30万元,包括企业缴费、个人缴费以及相关投资收益。

按照如下税率表来计算:

领取方式一:一次性领取

个税=300000×20%-16920=43080元

实际领取额=300000-43080=256920元

领取方式二:20年分期领取(不计算投资收益)

每月个税=300000/(20×12)×3%=37.50元

每月领取额=300000/(20×12)-37.50=1212.50元

合计个税=37.50×(20×12)=9000元

合计领取额=300000-9000=291000元

所以,分期长期领取是可以省很多税的。

3.年金投资收益相对还不错

艾米姐在前面也摆了事实了,从过去十二年的企业年金运作情况来看,收益率还是不错的,值得参加。

何况你还得到企业缴纳部分的金额以及相关升值,把这部分考虑进去的话,对应个人缴纳的部分的收益率就非常高了。

四、最后的话

说了这么多。

企业年金是件好事,要是单位有,大家就积极参加吧。

你要知道,很多HR都以这个为招聘亮点了,而且还真不是所有单位都有这个。

艾米姐有幸,工作过的几家公司都有这项福利。

不过有一点不好的就是:没有特殊情况,要退休时才能领取。

所以那些特别需要现金流的小伙伴,还是需要考虑一下的。

至于其他人,艾米保觉得能参加就参加啊。

欢迎关注艾米保,看到我们的文章,请多多转发:)