3

40

月月都在交社保,退休时到底能领回多少养老金?

2019-08-13 19:46:35

254点赞

2022收藏

231评论

养老保险作为五险一金组成部分之一,是政府养老的重要体现。它由国家、企业和个人共同负担,对于人口老龄化趋势下解决“老无所依,老无所养”的问题起了不小的作用。

国家基础养老保险虽关系到每个人的切身利益,但是对于“养老保险到底怎么交?什么时候开始领养老金?能够领多少?……”这些问题却没有几个人能够说清楚。

今天远虑君就通过一篇文章,对社会养老保险进行一下详细的分析,主要内容如下:

认识养老保险

养老保险如何缴纳

养老金能领多少钱

养老保险值得交吗

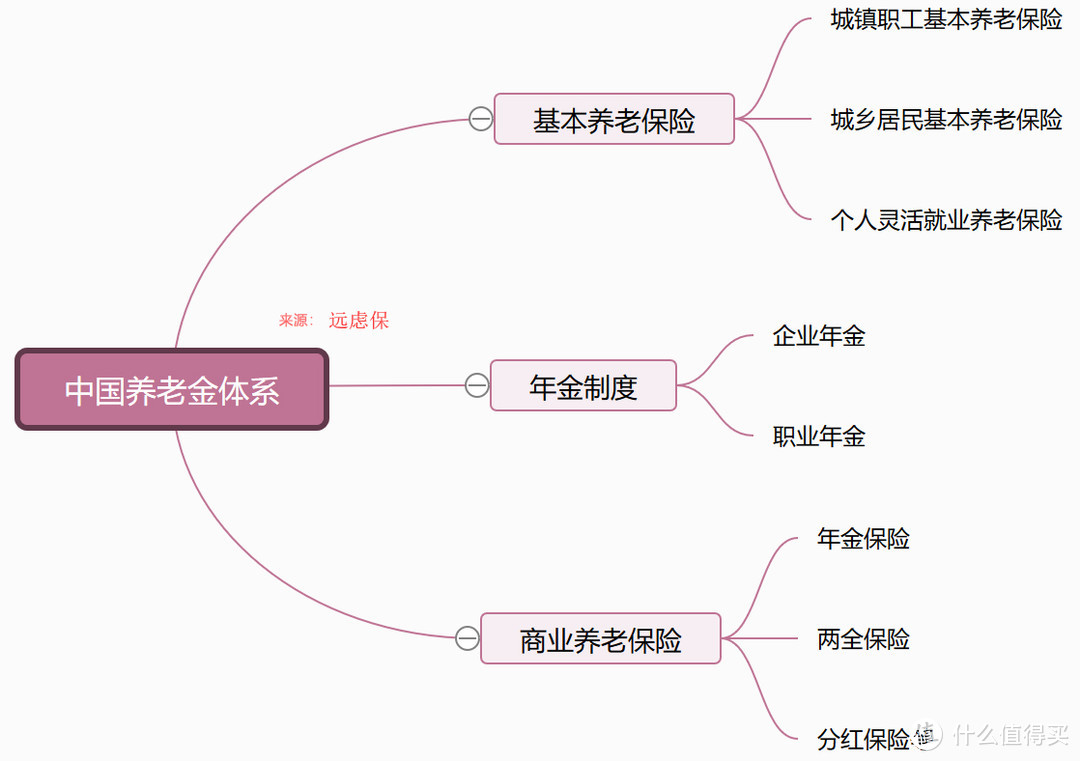

一、认识养老保险

我国现行的养老体系,按照政府、企业和个人区分,清晰地形成了三大支柱:

·第一支柱(政府):基本养老保险

·第二支柱(企业):企业年金制度

·第三支柱(个人):商业养老保险

(注:目前有些城市和地区将城镇居民基本养老保险和新型农村基本养老保险合并成为了城乡居民基本养老保险。)

这里面大家最关心的,当属覆盖面最广泛、社会关注度最高、承担养老经费最大的基本养老保险。

1.我国基本养老保险

基本养老保险,简单来说,就是我们在年轻时按月缴纳一定的费用,等到了退休年龄之后,国家会按月给予我们一笔养老金,保障我们的基本生活需求。

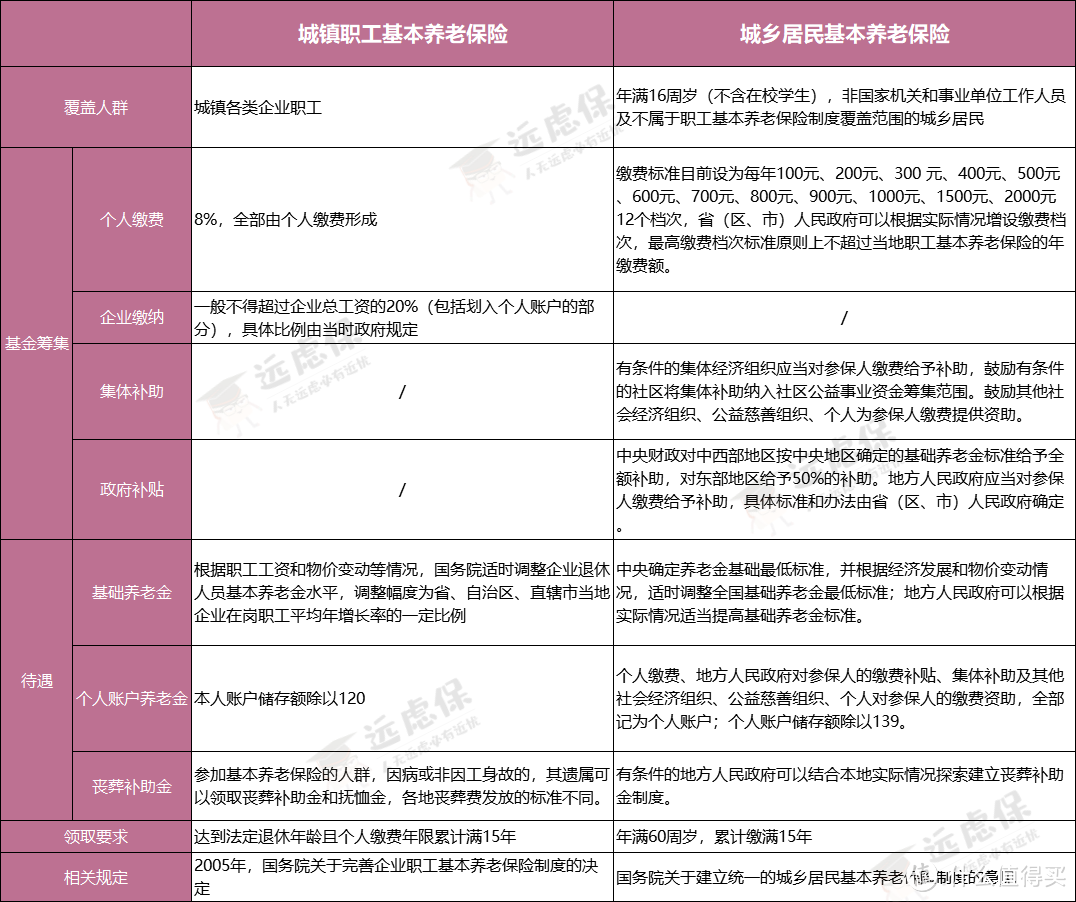

和医保一样,对应不同人群,国家养老保险分为三类:

①城镇职工养老保险:面对的群体主要是企业在职职工,缴纳金额由企业和个人共同承担,具有国家强制性;

②城镇灵活就业养老保险:各类自由职业者或者个体户,可以选择这一类;

③城乡居民养老保险:对应没有工作,或想自行购买的居民。

针对不同参保对象,基本养老保险在缴费标准、可享受待遇等方面都制定了不同的标准,我们以城镇职工基本养老保险、城乡居民养老保险为例:

由图可知,职工养老保险和居民养老保险,最大的区别是职工养老保险除了自己缴纳的8%,单位还会位大家缴纳一部分,而居民养老仅仅由自己承担,相对来讲就会亏很多。

当然,以上的总结只是国家的一个整体要求,在具体实施中,各省份和地区都有一些差异。后文我们也会详细解读,如果真的有需要更细致的了解,你可以拨打12333咨询当地社保局。

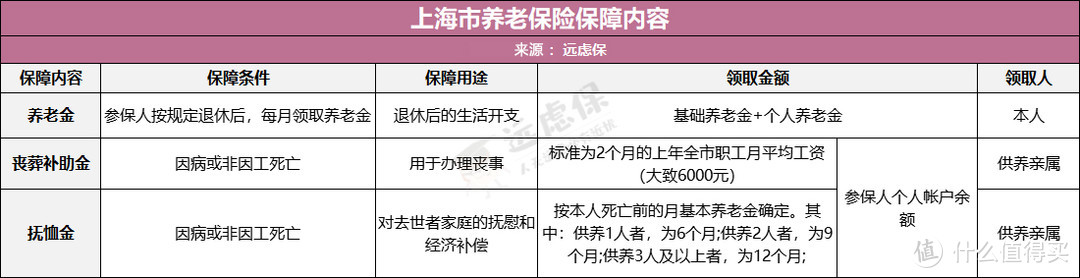

2.养老保险保什么

养老保险具体保障内容有哪些呢?根据现行标准,我们总结为以下几点:

养老金:退休后每月领钱,用于养老支出;

丧葬补助金:参保人身故,家属可以领取补助;

抚恤金:参保人身故,家属可领取抚恤金(一次性救济金、生活困难补助费等)。

我们以上海市为例:

毋庸置疑,每月领取的养老金是养老保险的大头,是养老保险的核心。每月缴纳一部分金额,退休后就能以固定的标准按月领钱,自己和家人都可以从中受益。

二、养老保险如何缴纳

1.要交多久

根据相关法规规定,在办理退休之前,必须缴纳养老保险满十五年,才能够按月领取养老金。以上海为例,想要达到领取标准,需要达到如下领取条件:

如果距规定领取年龄不足15年的,不足年份应当逐年缴费,也允许补缴,补缴后累计缴费年限不超过15年;距规定领取年龄超过15年的,应当按年缴费,累计缴费不少于15年。

所以综合来看,累计交满15年是一个比较重要的指标。

很多人觉得,按照这个制度,只要缴满15年就可以不再交了,但其实不是这样。虽然满15年就能拿,但是缴纳的时间越久,退休时也会拿得越多。养老金跟保险赔偿金一样,不是有就可以,得够用才行,所以有条件的话,都建议大家尽量交久一些。

另外,企业交的部分会被划入国家养老统筹基金里,缴费如未满15年,那么到退休年龄之时只能领取个人账户中自己交的部分养老金,这种情况下,个人拿到的养老金并不多,所以为了避免这样的情况发生,我们也有其他办法:

——补缴

全国不少省市都出台了相关补缴的规定,根据当地的情况,具体规定各有不同,可以在退休之前一次性补缴,或者延长缴费。

——转城乡居民基本养老保险

《中华人民共和国社会保险法》第十六条规定:参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照国务院规定享受相应的养老保险待遇。

如果没有补缴或者延长缴费,或者补缴之后仍然不满15年,可以申请转入户籍所在地的城乡居民基本养老保险制度,不过远虑君认为这种方法只能当作备选,因为城乡居民养老保险的保障水平实际上打了个不小的折扣。

2.要交多少

我国养老保险分为两个账户——

个人账户:账户里面的钱都是自己交的钱,交得多退休后领得也多,可以理解成强制储蓄;

统筹账户:企业交的钱,会进入国家养老统筹基金,由国家统一调配。居民养老保险没有统筹账户,所有缴费都进入个人账户里面。

那么,这两个账户都是如何缴费的呢?

上文我们知道职工养老保险中,企业为员工缴纳一部分,而个人缴纳其余的8%,这里说的8%并不是个人工资的8%,而是缴费基数的8%。

缴费基数与当地平均工资挂钩。至于用什么平均工资,比如是要用职工还是居民的平均工资,用私营还是非私营的平均工资,各地政府有不同计算方式。

以下以上海2018年的相关规定为例来讲解:

——城镇职工

注:以上缴纳比例的基数不是个人工资,而是上列的缴费基数即4279-21396元;一般而言,如果个人工资在这个缴费基数范围内,那么养老金缴费就按照个人工资乘以相应比例缴纳,但如果个人工资低于这个缴费基数,则按照缴费基数的下限缴纳,个人工资如果高于这个缴费基数,则按照缴费基数的上限缴纳。

例 | 某上海一职工的工资为8000元,则他每个月缴纳的养老金为:

企业缴纳:8000*20%=1600元

个人缴纳:8000*8%=640元

合计缴纳:1600+640=2240元。

——城乡居民

而居民养老保险,缴费标准相对比较简单。上海2018年城乡养老保险缴纳标准分为十档:

居民可以自行选择,当然虽然有政府补贴,但较之城镇职工保险,由于没有企业缴纳的部分,个人合计每月缴纳的费用要低很多。

三、养老金能领多少?

除了什么时候领,大家最关心的应该就是领多少的问题了。养老金的算法,略微有点复杂,因为像我们上边提到的,社保缴费基数每年都会随着当地工资水平做出调整,还会涉及到个人及社会平均工资增长幅度,所以可能不是很容易理解。

不过,远虑君花了很长时间,仔细进行了试算,希望对大家有一定参考价值:

以职工养老保险为例,基本公式如下:

职工基本养老金 = 个人账户养老金 + 基础养老金

个人账户养老金 =退休时个人账户存储额 ÷ 计发月数(发放了几个月)

基础养老金=(全省上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

退休年龄对应的计发月数,是由国家统一公布,按下表:

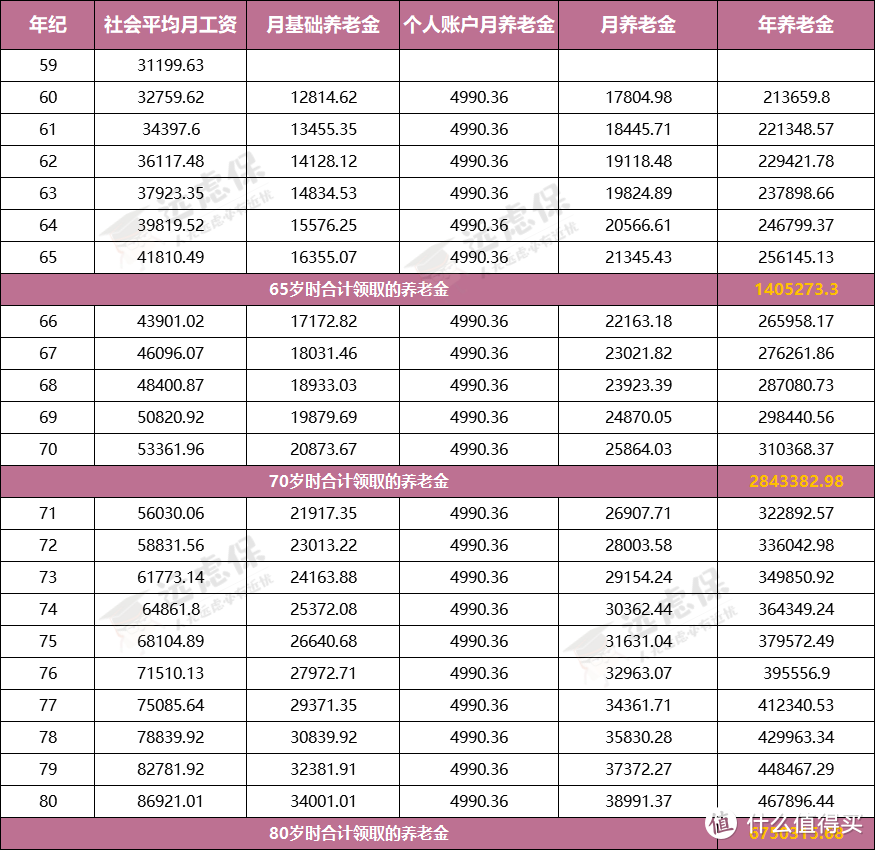

我们假设:

2018年,25岁研究生毕业的小远,第一份工作工资为8000元,上海上年度平均工资是5939元,假设小远每年工资的涨幅与社平工资上升的幅度是保持一致的,按5%的速度上升。

在小远60岁退休时,35年的时间里,个人账户累积存储的养老金为:

8000*(1+1*1.05+1*1.05*1.05+...+1.05ˆ34)×8%×12≈69.37万元;

而当年的上年度上海社会平均工资为5939×1.05ˆ34≈31199.63元;

则小远第一个月可以领取的养老金为:

个人账户:69.37万元/139≈4990.36元;

基础养老金:31199.63×(1+8000/5939)/2×35×1%≈12814.62元合计为:4991+12815=17804.98元。

假如小远活到80岁,则小远自60岁退休后合计可以领取的养老金有多少呢?我们看下表:

(为方便计算,以上结果不包含养老金利息)

(为方便计算,以上结果不包含养老金利息)

如图所示,从60岁到80岁,小远总共可以领取675万。这样来看,职工养老金还是可以的,通过企业和个人的缴费,几十年后还是能领取不少退休金。

但远虑君必须提醒:这里的推算结果是基于比较理想化的假设而成立的。比如。小远是在人均工资比较高的上海,进入的是一家正常运营并且有上升空间的公司,能保证小远的工资不比社平水平低,同时还得要求国家繁荣昌盛,经济稳定增长。

所以,现实中能不能领到一笔理想的养老金,还要看未来的发展和政策的变动,以上的结果只是一个参考,实际领到多少,还要看个人实际情况 和当地制度的规定。

四、养老保险值得交吗?

不得不承认,大部分人是短视的,如果国家并不强制进行养老的储蓄,那么可能很多人对养老并没有一个好的规划,晚年生活也许会没有着落。

上文我们已经说过,养老保险是从国家制度方面,为步入老年的我们提供稳定可靠的生活来源,从这一层面来说,我们还是建议大家人人都参保。

但同时,我们也要清楚,仅靠这份“国家大锅饭”来养老是远远不够的。

我们看上面的例子,到80岁,小远可以领取约675万养老金,70岁时就可领取284万,这个数字远远高于小远工作35年个人所缴纳的养老金69.37万元。

但实际上,大家都知道,资金是有时间价值的,也就是说我们在关注收益的同时,也要考虑通货膨胀。

按照5%来算,35年后的平均工资已经是3.9万了,每月领取的1.7万退休金仅占平均工资的 43%,这点钱也许都不够支付一个一居室的房租。

远虑君也测算过,无论是按照最低基数来交,还是按照最高基数来交,实际上退休后都拿不到社会平均工资, 国家养老保险,只能保证我们的基本生活需求。如果想要有一个有质量的养老生活,大家还得通过多挣钱、其他理财等方式为老年生活做好准备。

远虑君说

养老保险占据着“五险一金”的一个大头,足以见得对我们未来的生活有多重要,但通过上面文章中的测算,我们可以看到无论领取的是城镇职工养老金还是城乡居民养老金,都远远达不到社会平均工资的水平,只能保证最基本的生活需要而已。

如果想要退休后游山玩水、享受优质的护理服务,只靠社会养老保险是不可能实现的。所以,大家应该在年轻的时候就要做好养老规划,这样当老年来临时,我们才能够更从容。

总之,希望大家能风雨里做个大人,阳光下做个孩子,有个体面的晚年。

值友7501329285

校验提示文案

值友3246072479

校验提示文案

辉哥仔好靓仔

校验提示文案

msk86

校验提示文案

值友2905041006

校验提示文案

孙敬亭

校验提示文案

颜若枫

校验提示文案

动力火锅他爸爸

校验提示文案

想睡觉的蚊子

校验提示文案

小小小羊毛

校验提示文案

猫儿

校验提示文案

西西里的美丽传说

可见,生活压力就多大。

校验提示文案

流氓耍太极

校验提示文案

考拉工程师

校验提示文案

燃烧的火柴

校验提示文案

东亚朝

校验提示文案

goesaway

校验提示文案

Davidfan18

校验提示文案

九段1982

校验提示文案

free88abc2000

校验提示文案

消费主义陷阱

校验提示文案

辉哥仔好靓仔

校验提示文案

值友3246072479

校验提示文案

值942291128

校验提示文案

Diabolou

校验提示文案

我才是飘柔

校验提示文案

宝贝慕雪

校验提示文案

生物学教授

校验提示文案

牛气哄哄

校验提示文案

玉柱擎天

校验提示文案

值友7169000866

校验提示文案

180天后修改昵称

校验提示文案

绝影11111

校验提示文案

值友6711943492

校验提示文案

ashura85

校验提示文案

鸭梨山大死机

校验提示文案

FernandoCheng

校验提示文案

闻宝

校验提示文案

磨牙吧_小熊

校验提示文案

hoperxt

校验提示文案