44

77

买重疾险,轻症重要吗?要怎么选?

2019-11-27 16:36:42

2点赞

2收藏

0评论

创作立场声明:本人为保险行业从业人员,10年工作经验,经常会对各家保险进行测评。由于每个人的立场和喜好都不一样,文章内容客观与否还请大家指正,期待深入探讨交流。

重疾险市场产品越来越多,也越来越复杂,各种特色或噱头让保险小白们很难识别好的重疾险。

今天哆啦来谈下轻症,看看轻症到底能解决什么问题,适合哪些人买,有什么挑选技巧,主要内容有:

1、轻症是什么?

2、轻症怎么选?

3、谁适合买含轻症的重疾险?

一、轻症是什么?

不得不说,“轻症”这个名字还真挺误导人的,香港保险就聪明多了,轻症不叫“轻症”,而叫“早期严重疾病”,与之相对的重疾,则叫“严重疾病”。

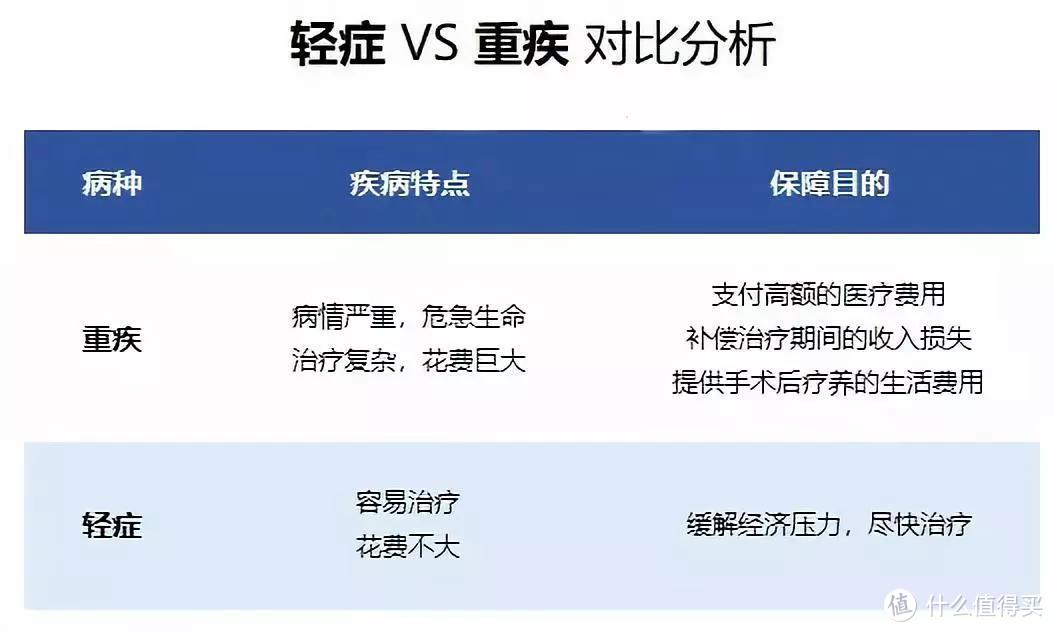

所以轻症其实一点都不轻,是重疾的早期症状,或未达到重疾程度的疾病,可如果不及时治疗,也容易恶化成大病。

比如,原位癌是癌症的早期阶段,你可简单类比桔子发霉了,但霉菌此时还只是停留在果皮上,果肉还没坏,可你放任不管,那整个桔子都会腐烂掉。单目失明,相比双目失明,程度明显要轻,可对正常人来说,仍是重大打击。

以上部分重症,是与轻症对应的重疾。很多人看到病种,直呼这是快死了才能赔的大病!

由于现在体检普及,检查仪器越来越精密,一些重大疾病在早期就能被检查出来。另外重疾理赔门槛高,一般来说,不是“病入膏肓”,保险公司不会赔,而医疗技术在进步,标准滞后于现实。

但是,轻症对普通人仍是大病,治疗费低的好几万,高的十几万,还需要一定时间来治疗和康复。

所以,为了平息用户对重疾险“保死不保生”的怨气,就出现了轻症,那些达不到重疾程度的重病,就能靠轻症来赔。

如果搭配“轻症豁免”,保障效用加倍。

小保给妈妈买了50万某保险,30年缴费。到第5年时,小明妈妈突发心肌梗塞,医生基于现有医疗技术及其病情,没给小明妈妈用需开胸的冠状动脉搭桥术(重疾),而采用了无需开胸、创伤小的冠状动脉介入手术(轻症)。

小明妈妈拿到15万的轻症赔款,后面25年的保费不用再交!后续小明妈妈又确诊了甲状腺癌症,得到了50万赔付,80多岁高龄确诊了高年痴呆,还可以再拿50万的赔偿。

所以重疾险中的轻症,解决的就是这个问题,就算疾病没有达到重疾的理赔标准,同样通过轻症可以赔。

所以,轻症的诞生让重疾险更有意义,使得患者在疾病早期就能获得理赔,并接受治疗,是非常有利于投保人的设计。

二、轻症怎么选?

关于重疾,2007 年《重大疾病保险的疾病定义使用规范》只对高发的 25 种重疾进行了统一的规范,而对轻症没有统一的标准,保不保,保什么,怎么赔,全凭保险公司的良心来定!

各款产品对高发轻症的涵盖不一样,导致产品性价比差异很大,这也是为什么哆啦在做产品测评必须要测评轻症的原因了,一定要用专业替大家把关。

1、首先看产品含不含常见高发轻症

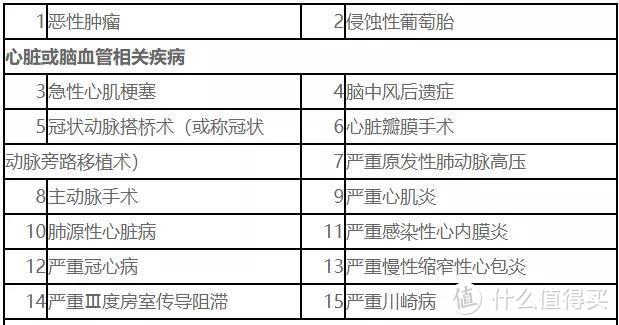

根据6大高发重疾的早期疾病,结合保险公司轻症的理赔数据,哆啦总结了11种高发轻症,供大家参考。

恒安标准人寿的轻症理赔数据(供参考)

恒安标准人寿的轻症理赔数据(供参考)

看图说话,不同公司对轻症的覆盖差异挺大,而且,和是不是常见大品牌没关系。

2、看轻症赔付比例

重疾险附加轻症赔付,轻症赔付比例通常在20%-30%,比例当然是越高越好,同样的50万重疾保额,弘康的哆啦A保轻症可赔付30%,即15万,某某洋的金佑人生2018能赔20%,即10万。

3、看轻症赔付次数

在保费差不多的情况下,赔付次数自然越多越好。

但赔得太多,就偏于噱头了,小编记得有款产品轻症最高可赔付22次,这是造了什么孽。

分组上,一般来说,单次赔付的重疾险,轻症普遍不分组,但也有分组的,比如阳光随e保。

同等保费情况下,轻症不分组的>轻症合理分组的>轻症分组不合理的。

4、看轻症赔付条件

同样承保的轻症,理赔条件也可能不一样,作为消费者当然希望买到赔付门槛低的产品。

对比1

对比1

对比2

对比2

看合同,赔付标准一目了然。所以,买重疾险一定要擦亮眼睛,避免掉坑。

三、轻症一定要买吗?谁不需要?

认真读前面分析的伙伴会发现,轻症真适用且必要,能附加就要附加,那轻症一定要买吗?哪些人群,哆啦不推荐附加轻症呢?

1、预算严重不足

我们知道轻症是有成本的,所以如果附加轻症,那么保费会有 20% 左右的增加。

如果自己的预算严重不足,投保一个高保额的纯重疾(无轻症)的保险都很有压力,那么自然可以选择不附加轻症。

2、医疗保险齐全

我们知道轻症一般治疗费用不高,大概就几万元左右,所以如果大家的医保报销比例很高,那么自然可以选择不附加轻症。

或者大家已经买了一份合适的商业医疗保险,已经可以起到转移风险的作用,那么我觉得轻症就算不买,也是可以接受的。

没有最好的产品,只有最合适的方案。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。