8

16

支付宝【相互宝】能买吗?

2019-12-02 20:53:48

1点赞

3收藏

0评论

今天要分享的主题为什么会是这个呢?

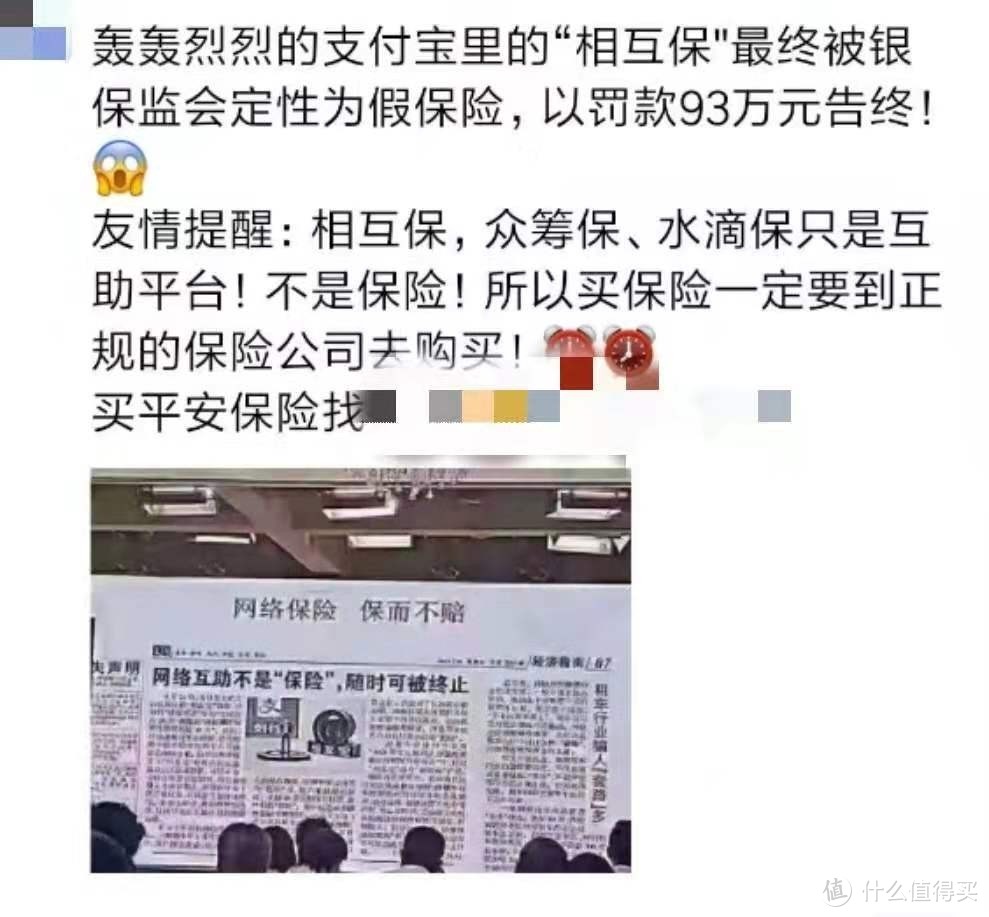

因为于果看到了一个朋友圈的分享很忧心~

如下图,

今天文章就从下面3个内容来讨论:

1、保险是“互助”吗?

2、商业险与相互宝有什么不同?

3、到底买商业险还是买相互宝呢?

保险是“互助”吗?

保险,具有一个很重要的特征,就是互助性。

保险,具有“一人为众,众人为一”的互助特性。保险分担了单位和个人所不能承担的风险,从而形成了一种经济互助关系。

这种经济互助关系通过保险人用多数投保人交纳的保险费建立的保险基金对少数遭受损失的被保险人提供补充或者给付而得以体现。

商业险与相互宝有什么不同?

相互宝前身相互保,为何会罚款有兴趣的可以找度娘。目前的“相互宝”是由蚂蚁会员(北京)网络技术服务公司作为发起者和组织者,为会员提供互助机制的大病互助计划。

既然商业险与相互宝都具有互助性,那两者有什么区别?

商业险的保费构成中,其中有一项叫做风险保费。

这个风险保费是怎样来的呢?

它是保险公司运用精算原理根据生命周期表(中国大陆仅此一份)事先测算出来的。风险保费会随着年龄的增长而增长,这是为什么小孩子保费要比大人低的原因。

商业险属于【事前】测算制。商业险更体现了一种公平性(依据:生命周期表)。

相互宝属于【事后】分摊制。这种事后分摊可能会出现什么样的情况呢?

举个例子:

假如现在加入相互宝的人有1万人,本期出险人数100人,这100个人得到赔付后,如果加入相互宝的人数没有增长,那就意味着原来已经加入相互宝的人会分摊越来越多的金额。

当相互宝的人均分摊金额越来越高的时候,那些年龄小、身体健康的人可能会退出互助,那么相互宝中剩余人的分摊金额会越来越高。那么极有可能会出现恶性循环。

所以,相互宝如果想要长期存在发展,那么加入的(人数)基数必须是持续增长才能行~

两者的区别在于,一个事前一个事后,二者的稳定性是不一样的。

到底买商业险还是相互宝呢?

先买好商业险,相互宝呀来补充~

附上最真诚的建议:

1、条件允许:商业险+相互宝

2、担心相互宝稳定性与可持续性:商业险

3、条件实在有限:先加入相互宝也是好的

最后提醒

支付宝、微保、水滴保这些平台仅仅是作为一种销售渠道,所售保险产品是假不了的,并不存在什么所谓的“不正规”渠道;也不存在什么“不正规”的保险公司。只不过不管在哪儿买,在买时都要做好健康告知、做好健康告知,做好健康告知~~

健康告知可是个专业活,把它交给专业人士可好?