8

16

你真的懂年金了吗?

2019-10-18 15:31:23

6点赞

15收藏

8评论

这个题目一直想了很久,最近年金险的消息比较多,最后还是写一些吧。

年金险应该算人身险中比较特殊的一个类别。它既属于保险的一种,但却没有保障功能。更多的是一种理财的性质,很多销售人员也是从收益率这个角度去讲解年金险的。

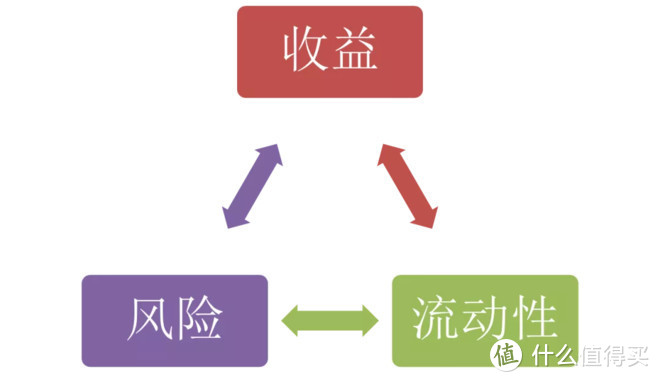

一、金融理财的不可能三角

在讲年金险前。先铺垫一些金融常识。我们做一个金融工具的时候,需要的考虑的因素并不是单一的利息(暂且定义为收益性)的问题。还有安全性、流动性、稳定性等多个角度综合考虑的。而收益、安全、流动这三个属性一定是不能同时满足的。

而年金险作为一个金融工具,自然也逃脱不了这些限制。

可以说,年金险的安全性是很高的,换句话说,收益性、流动性都不高。由于年金险的给付以合同的方式确定,它的稳定性是相当高的。

我们看一看保险法一百零六条的规定:

保险公司的资金运用必须稳健,遵循安全性原则。

保险公司的资金运用限于下列形式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额等有价证券;

(三)投资不动产;

(四)国务院规定的其他资金运用形式。

保险公司资金运用的具体管理办法,由国务院保险监督管理机构依照前两款的规定制定。

从保险法的条款中可知,保险资金的投资渠道限制是很严格的,选择的都是一些安全性比较高的标的,也是我们常见的理财标的。所以也就不存在高收益的可能。

如果你是想寻找一个收益比较高的理财项目的,那年金真的不合适你。

二、选择年金的理由

业内很多同行会将年金险和安全性较高的理财(货币基金、大额存单、国债等)相比较。

但我觉得两者的可比性不高,本质上是两个不同的金融工具,对应能解决的问题也有差异。

年金险的利益是通过合同的形式确定的。所以,以后返还的年龄,返还的保险金额,返还的形式都是事先确定的,不会多也不会少,同时也不会变。

那购买年金的意义又有哪些呢?

我们其实是将日后市场利率下降的风险转嫁给保险公司了。也就是说,无论以后的市场利率怎样变化,你的利率是妥妥的不变!稳定现金流也妥妥的不变。

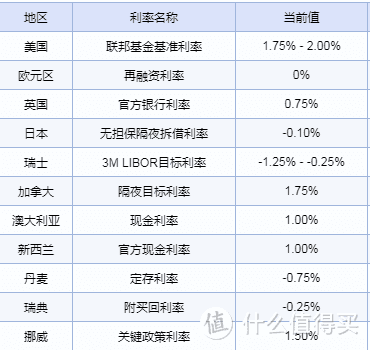

那现在的市场利率环境是怎样的?看下面4幅图:

从上面的四图,可发现两个特点:

1、近20年来市场利率在逐步下降;

2、发展中国家的利率普遍比发达国家的利率要高。

问我以后的利率怎样走?

who know ?!!!

如果能准确知道的变化,那就没有年金这样的产品了。

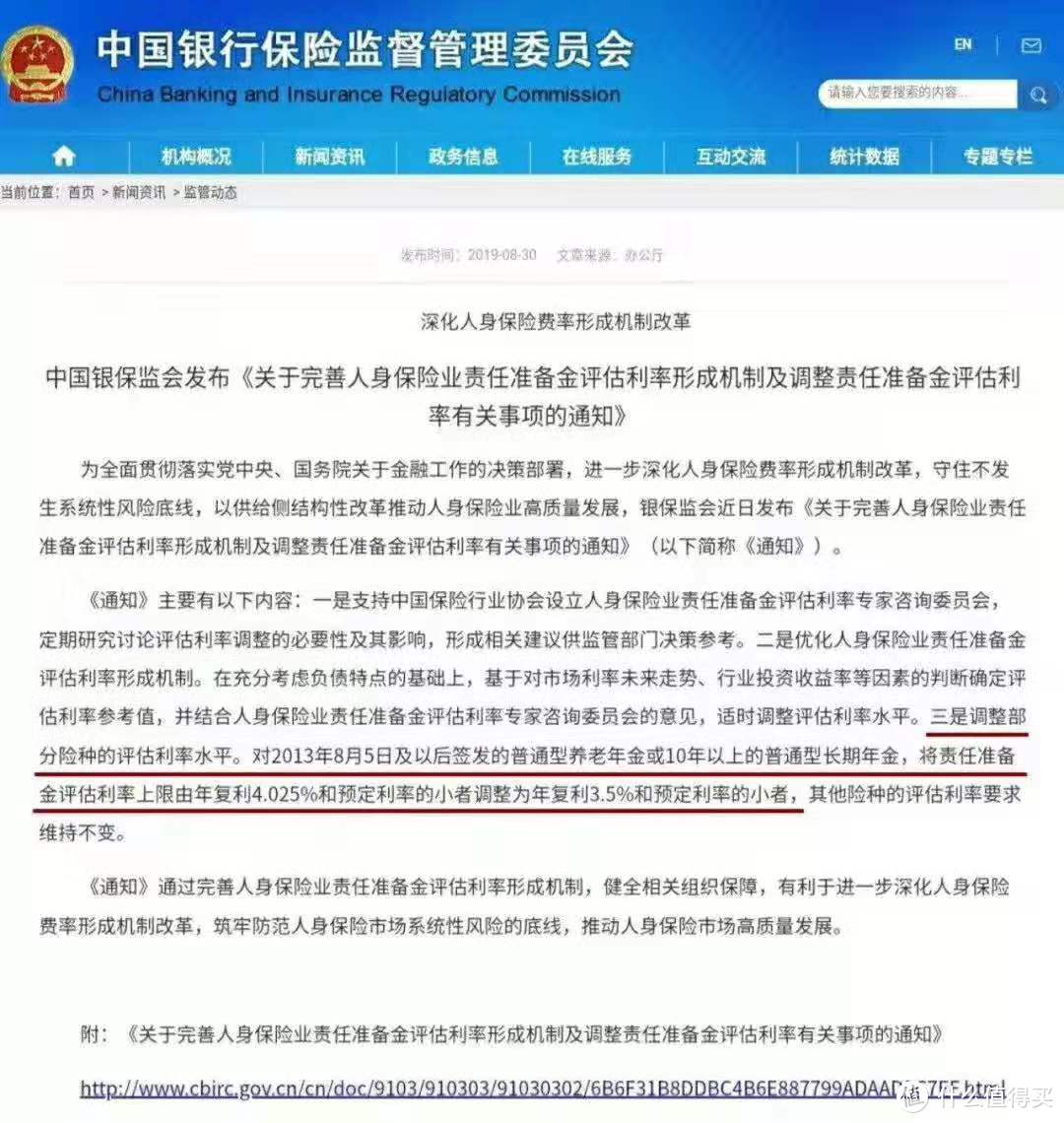

再看一下近期年金险的监管政策:

监管层觉得4.025的预定利率已经比较高了,所以调整为3.5%了。

不要想着攒保险公司多少钱,而是想着怎样避免风险,避免怎样的风险,这是我配置保险的基础观念。买保险买的是一种确定性。

三、选择年金比较重要的两点

那应该怎样选择一款年金呢?目的和收益!

1、目的

年金可以理解为长期的理财,或者长期的资产规划。那理财(资产规划)我们总得有个目标啊。

根据年金险的特征,我们可以选择一些金额比较大、时间距离现在还比较远、发生可能性比较高、不允许失败的目标。比如:子女的婚嫁金、教育金,日后的生活补贴、养老金等。市场有着各种奇怪的名称,但本质上都是年金的一种。这里就不在重复叙述了。

一句比较关键的:资金的长期规划,需要有一个比较明确的目标。

2、收益

既然年金的安全性都那么高了,那我们怎样挑选一款合适的年金呢?看收益!

市场上的年金产品介绍起来都比较复杂,诸如:

朋友圈的介绍花样百出,最后还是要回归计算收益率的问题。行业内常用irr这个函数来计算年金的收益率。

irr相关的介绍可度娘一下,这里不再重复:

举个年金例子吧:

30岁,男,年交10万,交10年,60岁开始领取保险金,那回报率回是多少呢?60岁开始返还7936元。

从图表可知,其实回报率是慢慢地增加的,最后稳定在3.5%(复利)左右。年金险最大的特征是稳定,前期的回报率会比较低,甚至亏损,但它的收益是不会随着市场的变化而变化的。保险金、现金价值、身故金等,都写在合同中,唯独不会告诉你irr。

四、一些对年金的解答

1、通过年金险进行短期的理财,合适吗?

根据监管的要求,现在的年金年限一般在15年以上,甚至终身。对投资年限要求比较短、流动性要求比较强的客户,并不适合此方式。

2、年金可中途可退吗?

年金险相对于其他的人身险,现金价值比较高,在真的急需用钱的时候,可以申请抵押贷款,或者直接退保。退保收益由现金价值决定,前期损失可能比较大,后期收益较高。

3、年金能追赶通胀吗?

通胀是全局性的,没有哪个理财是不存在通胀这种因素。要想追赶所谓的通胀,那只能寻找更高的收益(意味着更高的风险)。

天黑不白

校验提示文案

我去买橘子了

校验提示文案

值友6621528648

校验提示文案

OdinCon

校验提示文案

asule730

校验提示文案

值友6621528648

校验提示文案

我去买橘子了

校验提示文案

asule730

校验提示文案

OdinCon

校验提示文案

天黑不白

校验提示文案