44

63

几个判断行业短期和中长期风险的重要指标

2020-11-30 19:22:09

7点赞

41收藏

1评论

今天不聊行情,直接送上一篇干货,给大家科普几个判断行业短期和中长期风险的重中之重指标!

之所以现在要科普,主要是后续我会经常提到,要是小白看不懂就尴尬了,当然学习的好处是掌握了这几项干掉大部分散户还是不成问题的~

先说下换手率,一个很常见的概念,为日成交量与流通股的比值,是反应股票流通性强弱、市场活跃程度的重要指标。

我经常说的A股日成交量其实和换手率方向其实就是一致的,A股成交量1~2万亿以上的时候,说明成交量和换手率高企,情绪高涨,这时如果市场进入高估值,完全有可能因为惯性继续冲刺一下,但一般不久后大概率要凉凉。

比如汽车板块市盈率达44倍,而近5年中值只有20倍,显然是超级高估,这时汽车板块还处在换手率历史高位,两个指标相叠加,就要注意泡沫风险了。

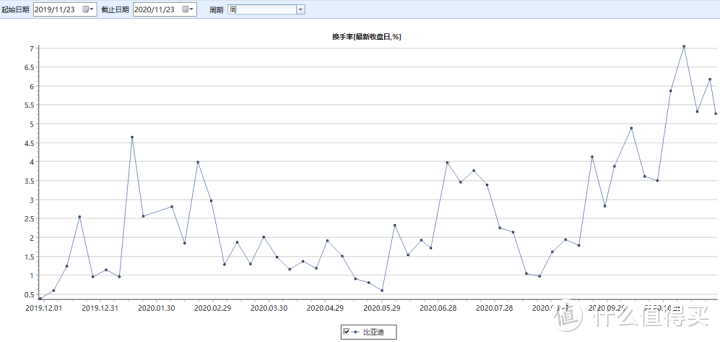

以板块龙头比亚迪为例,8月底之前,换手率不断下降,无人关注,此时机构已开始悄然进场布局,随后换手率开始一路上升,当10月份人们都意识到它的时候,已经涨了50%+,此时追涨为时已晚,虽然后边再继续上涨,但纯属概念炒作了,最近股价已经开始松动。

在高位高换手,很可能是主力出货,毕竟当所有人都知道这个行业或标的好的时候,庄家收割的时刻已到。

如果某板块或行业换手率出现激增而估值又偏高的情况下,必须小心。

另一种情况,如果是低估值时进入高换手,则有可能是抄底资金已经入场,比如近期的银行板块,持续上攻中,但因为估值较低,未来上涨动能还在,可以容忍短期高换手。

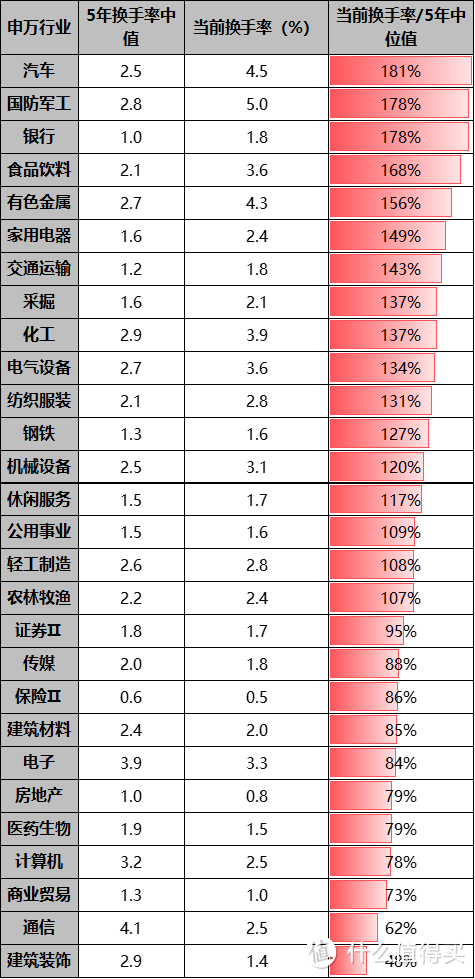

我整理了近5年来各行业换手率分析图。

2020/11/26数据

统计了过去5年各行业的季度换手率,以中值作为基准,再用最新收盘换手率与季度中值相比,从而得出结论:

若比值为100%说明该行业换手率处于历史中值区,换手率正常;若比值大于120%则说明该行业换手率偏高,受欢迎程度较高,但需要小心;若比值小于80%说明该行业换手率很低,关注度不高或比较稳定。

当前换手率分位最高的是汽车行业,最低的是建筑装饰行业。

另外,判断行业中长期的风险,必须要再结合估值分析,通用的指标有两个:市盈率和市净率。

由于行业属性不同,周期性行业用市净率估值,比如证券、银行、保险、地产、有色煤炭、采掘、化工、钢铁、农林牧渔等,其他盈利比较稳定的行业则用市盈率估值。

我统计了各行业近5年估值百分位水平,结果如下:

2020/11/26数据

分析方法与换手率一样,取各行业近5年市盈率中位值为基准,以当前最新收盘日市盈率与中值作比值,得到估值比。

若估值比为100%,则说明该行业估值处于历史中值区,估值正常,比较安全;若估值超过120%,则说明该行业估值处于历史高位,风险较大;若估值低于80%,则说明该行业低估,风险较低。

比如银行当前市净率估值只有0.7倍,处于低估区,但换手率最近却较高,这说明银行板块已经在启动了,但或许还没涨到头。

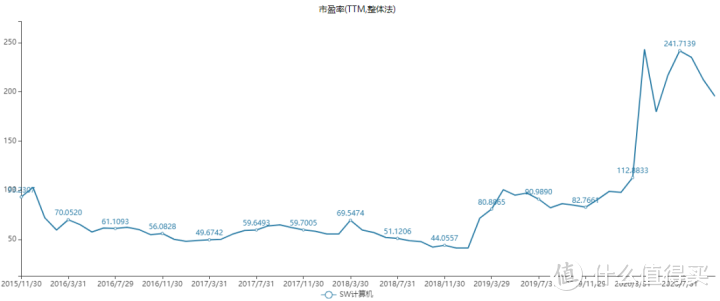

另外,像计算机、电子和医药这些前期非常热门的行业,最近换手率很低,历史中位值偏下,人气很低,但估值处在高位,可能表明,最近高位入场的人被深套并且仍在死扛的人很多,需要等业绩消化估值,还是不建议立即去抄底。

综合全部行业,换手率平均约116%,估值平均约118%,总体活跃程度与估值处于中等偏上阶段,未来上升空间可能比较有限,但那些估值不高且上涨动能强劲的行业板块的机会还是可以抓住的。

两个指标反映行业风险程度其实差不多,只不过换手率日间波动可能较大,适用于短期风险评估,而估值更适用于对大势的判断。

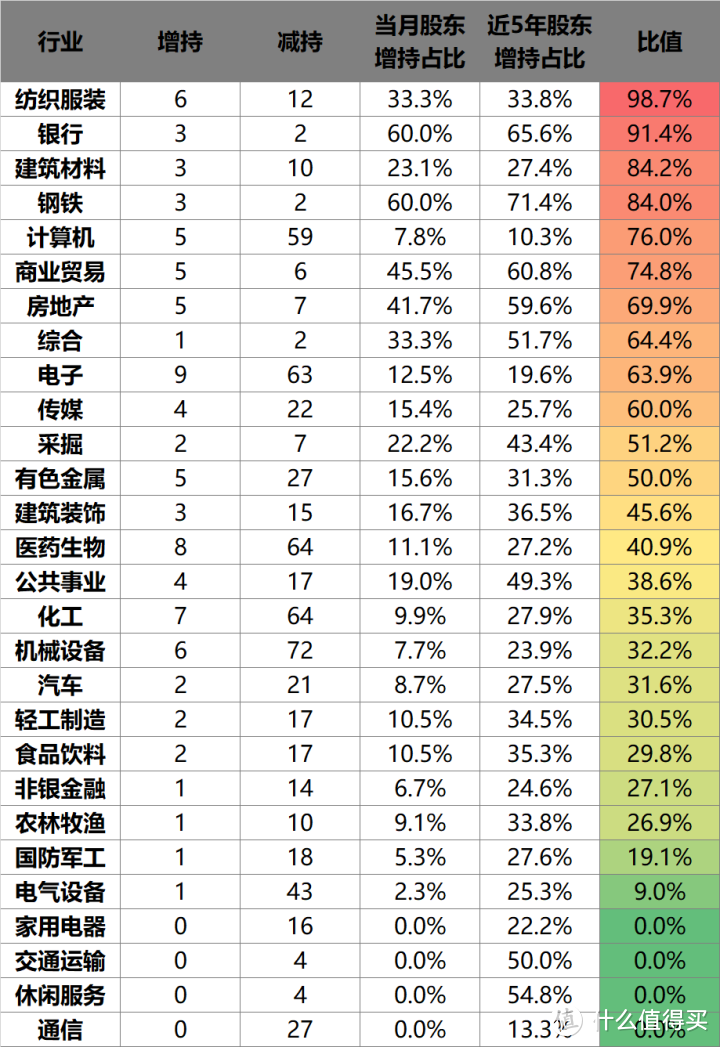

这里再分享第三个重要指标,主要股东增减持情况。

如果某个行业板块近期股东较过去出现大量增持,说明行业可能已经触及底部,比如19年带量采购下跌的医药,已经出现接近一半股东集体增持的现象,远高于平时。

或者18年高位的银行,出现平时极为罕见的大批量股东减持。

将近一个月股东增减持比例和历史五年股东平均增减持比例的比值进行比较,也可以大致看出股东对于未来市场前景的预期。

总的来说,结合这三项指标,再根据自己的行研判断就可以大致对行业的价值有一个判断了。

..................

总结一下,通过行业换手率可判断行业短期风险系数的大小,以及是否有趋势存在;通过估值和主要股东增减持情况,可以判断行业是否出现投资价值,低估时可考虑买入,高估时适当止盈。

但也不是100%准确,有些行业还要结合ROE和政策来判断未来盈利能力,对于盈利能力比较强的行业,比如消费,虽然高估,但可以靠利润消化,比如新能源,受政策加持,ROE有扩充的空间,所以准确上来说应该结合板块的前景和盈利能力再去综合考量。

后续这三组指标我预计会不定期和大家分享。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”,微信搜索“sizheyuchuangfu”

你看看你啊

校验提示文案

你看看你啊

校验提示文案