312

127

儿童险投保全攻略,自己也能给孩子买保险

2020-08-08 11:22:22

19点赞

57收藏

0评论

每个孩子都是父母的天使,身为父母,总想给孩子最好的。

作为父亲的鹏哥,深有体会。

对保险有好感的父母,首先也会想到给孩子购买保险。

所以,今天鹏哥就详细介绍一下儿童保险该如何投保,让父母们也能自己动手给孩子配置保险。

本文重点内容:

儿童买保险的误区

儿童保险如何配置更合理

手把手教你配置儿童保险

一、儿童买保险的误区

儿童保险虽然便宜,但在购买时也有很多误区。

买错了很伤钱,毕竟谁家的钱也不是大风刮来的。

误区1:先给孩子买,大人却在裸奔

虽然现在开放二胎了,但孩子仍然在父母心中占据主要地位。

在孩子身上花钱从不手软,还没开始上幼儿园呢,教育费已经支出大几万也都是常有的事情。

一句“不能让孩子输在起跑线上”让无数家长倍感紧张,生怕自己孩子在任何方面落后他人。

你说不能有攀比心?

那都是扯淡。

凡事不能落后的思想已经在家长心中根深蒂固,无法改变。

这种思想在孩子教育方面体现的淋漓尽致,现在同样也出现在为孩子配置保险这件事情上。

大人可以没有保险,但必须给孩子配置,并且要买就买最好的。

结果就是孩子保险没少买,家长保险基本没有。

爱孩子的心情鹏哥非常理解,但行为上不是这么办的。

配置保险的意义在于,万一出现意外,可以通过保险将事件对家庭经济影响降到最低。

孩子并不是家庭收入来源,除了支出,孩子几乎不会对家庭收入有什么贡献。

万一真出现意外,也不会对家庭收入产生影响。

能影响家庭收入的是家长。

孩子最大的风险是父母。

如果父母没有收入,会直接影响到孩子的成长、健康,这才是孩子最大的风险。

如果一个家庭没有收入来源,你却还要为孩子的保险每年支出保费,有什么意义呢?

所以买保险的顺序应该是先给大人买,再给孩子买。

误区2:要买就买最好的

父母统一的思想都是:一定要给孩子最好的,买保险当然不能例外。

所以很多家长都希望,给孩子买保险也要买最好的。

不选对的,只选贵的。

这一点与先给孩子买保险,大人却在裸奔的思想有异曲同工的地方。

实际上,保险就是一种金融资产,是我们应对未来不可知风险的一种对冲方式。

孩子的未来还很长,我们不可能在儿童时间就把他们一辈子的风险都对冲掉。

所以保险可以阶段性的购买。

目前的保险,只要确保在未来20~30年内够就用可以。

20年以后,根据当时的经济发展去评估当年购买的保险是否还能有效保障。

如果不能,可以再购买一份。

保险配置从来都不是一劳永逸的事情,阶段性不断完善才会有最好的保障。

特别是针对孩子的保险更是如此。

未来很长,不确定性很多,不断调整保障才会更好。

你说是不是?

误区3:一定要买终身的

俗话说得好,养儿一百岁,长忧九十九。

很多家长在购买儿童重疾险时,都想直接给买个保终身的。

这种想法不能说不对。

但保费支出要比阶段性保障多好几倍。

如果家庭经济条件还不错,给孩子购买终身重疾险是非常可行的。

但对大多数家庭来说,保险阶段性会比较好。

基本上1000元以内就可以解决孩子所有保险,对家庭来说,基本没有经济压力。

大家定要明白,配置保险是一个过程,而不是一次性的操作。

既然是个过程,孩子一辈子还长着呢,保险可以一步一步来。

误区4:一定要买返还型

很多人愿意选返还型保险,觉得钱最终还会回到自己手里,自己并没有吃亏,并且还享受了保险的保障服务,一举两行。

保险公司为了迎合大家这种“惧怕损失心理”才设计了返还型保险。

看起来稳赚不亏,实际上亏得不行。

返还型保险产品意味着保险公司不仅要承担出险的成本,最终还要将保费连本带息都还给被保人或受益人。

在保障与返利之间,保险公司都会有所权衡。要么保障不到位,要么收益率不足。

如果保障又到位,收益率又丰厚,保险公司岂不是亏大了?

返还型保险产品也意味着保费会更贵。

所以在给孩子买保险时,鹏哥不建议大家非返还型不买。

可以适当考虑消费型产品。

对于家庭收入不是特别多的用户,可以重点考虑消费型保险,毕竟保障功能更重要。

如果特别追求收益率,倒不如买理财产品或者做投资了。

二、儿童保险如何配置更合理

买保险不是去菜市场买菜,不能眉毛胡子一把抓,得分清主次和先后顺序。

医保是一定要参加的,并且优先级是第一。

现在孩子也有医保,每个地方政策不一样,但大都会有。

虽然报销比例比成人医保低一些,但也很不错了。

医保是国家提供给老百姓的福利,即使没有任何商业保险,医保也是要有的。

有了医保以后,我们再来看看商业保险。

意外险:孩子都比较调皮,摔伤、烫伤、触电都有可能发生,所以儿童有必要配置一份意外险,前提是必须得有意外医疗;

百万医疗险:百万医疗险是医保的有效补充,现在的医疗水平已经很高了,很多病都能治好,但前提是,要有钱治。百万医疗险解决的正是有钱治的问题;

重疾险:重疾险主要防范孩子得了大病给家庭造成巨大经济压力。孩子得大病,大人得专人照顾吧?肯定会影响收入,影响收入就会影响孩子治病。所以有份重疾险还是非常有必要的。

寿险:对孩子来说,寿险是非常没有必要的一类保险,所以并不建议给孩子配置。寿险是给家里主要经济收入来源的成员准备的。

教育金:优先确保上面几类保险都已经有了,再考虑是否要配置教育金的问题。教育很重要,但再重要也没有生命重要,所以不建议优先考虑教育金。

以上就是坤鹏论保对孩子保险的投保建议。

这是一个思路,有了正确的思路,保险产品就好配置了。

三、手把手教你配置儿童保险

有了上面的投保思路,下面我们再来逐个看保险产品。

1. 意外险

刚才说了,给孩子选意外险,一定要选带意外医疗险的。

另外,银保监会对儿童身故为保险故事的保额有严格限制:

0-9岁:身故保额最高不超过20万元;

10-17岁:身故保额最高不超过50万元。

这是为了避免出现道德风险。

可能有人会奇怪:真会出现父母为了骗保费杀害自己孩子的情况?

银保监会能够专门出规定,就说明这种事情以前肯定发生过,并且以后还会再发生。

想想是不是挺不可思议的?

既然已经明确了意外险的保额上限,显然在保额方面不需要太纠结。

儿童意外险大家可以关注一下大保镖(少儿版),5万意外医疗保额,不限社保,0免赔,每年保费只需要56元。

如果想追求大品牌,中国平安的少儿综合意外险(基础版)也可以,只是意外医疗保额要少一些,只有1万元,保费也才60元。

2. 百万医疗险

百万医疗险与其他几类保险不同,并不区分少儿险和成人险。

所以百万医疗险还是要在主流的产品中进行选择。

只不过儿童在2周岁前百万医疗险保费会比较贵,过了2周岁以后保费会大幅下降。

如果看重性价比:升级后的超越保2020基础版性价比非常棒,不仅核保宽松,续保条件还好,即使产品停售了也不影响续保。非常值得考虑。

如果看重保障全面:保障全面的百万医疗险仍然是尊享e生2020,在保障全面方面,很难有哪款产品能与尊享e生2020一较高下的。

如果注重医疗环境:想要好的医疗环境,那必须是超越保2020特需版,支持二级以上医院特需部、国际部和VIP部,良好的就医环境、高效的治疗速度、贴心的服务品质,对于病人的治疗效果是极为重要的。

最关键的是,与其他中/高端医疗险相比,超越保2020特需版的保费实在太便宜了。

如果身体有小异常:超越保2020基础版如果健康告知无法通过的情况下,大家可以试试微医保长期医疗险,虽然贵一点,但核保更宽松。

3. 重疾险

重疾险可分为少儿重疾险和成人重疾险。

儿童阶段会有一些少儿特定疾病,在这方面,专门针对儿童的少儿重疾险保障会比较好一些。

如果追求保障全面:显然开心小保贝是非常好的选择,重疾3次不分组赔付,保费还不贵。投保前10年罹患重大疾病,会额外赔付50%保额;

如果追求高保额:晴天保保超越版是非常不错的选择。晴天保保超越版最大的特点是保费可增长:每两年单利增长20%,最高增长到基本保额的200%。加上少儿特疾额外赔付,晴天保保最高可赔付340%保额。

如果追求保终身:如果想给孩子选一款保终身的重疾险,可以选择昆仑健康慧馨安健康保少儿版。

慧馨安健康保少儿版最大的特点是可以附加特别关爱保险金。

被保险人在22岁-70岁之间,如果罹患重疾、中症或轻症,除了正常赔付保额以外,还将额外赔付100%保额。

4. 教育金

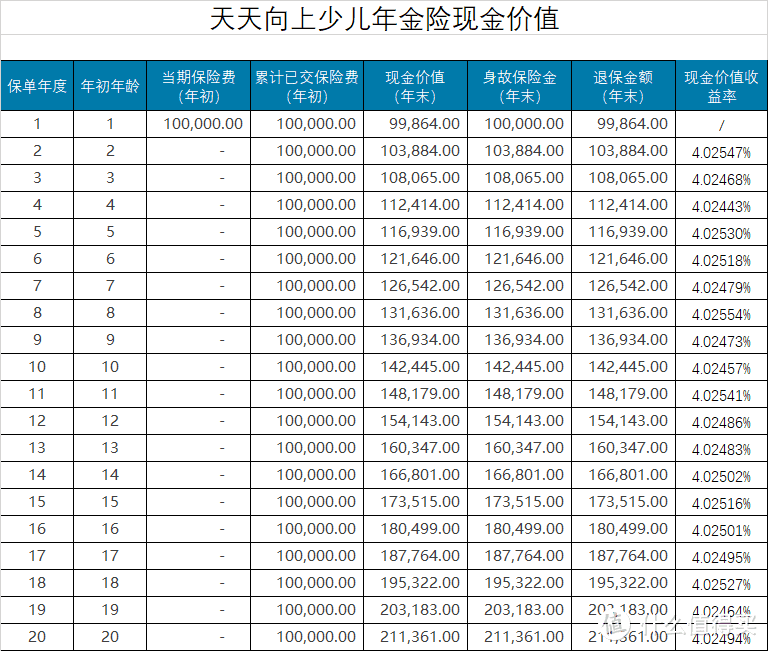

自从去年底预定收益率4.025%的年金险陆续下架以后,市场上收益率高的年金险一直比较稀缺。

好在儿童教育金方面的保险还剩下一款收益不错的——天天向上少儿年金险。

天天向上最大的特点是,现金价值非常高,如果好好利用,收益率可以一直稳定在4%以上。

关于怎么能稳定在4%以上,鹏哥之前专门写过文章介绍《揭秘!一个IRR收益稳定超过4%的理财险大招》,大有可以翻一下。

现在这个时候,收益率能稳定在4%已经相当难得了。

不过还是那句话,先有了人身险保障以后,再考虑教育险的问题为宜。