311

126

顶额社保+商业团险,我为什么又重金买了一份商业保险

2020-12-29 20:15:53

9点赞

92收藏

13评论

创作立场声明:个人经验分享,不推荐任何保险产品和保险中介。

很多人对于保险有两个态度,完全不关注或者极度讨厌。

第一种态度,是源于对保险的不了解,认为自己有社保就够了,而且在意外真的来临之前,多数人会选择相信自己不会是倒霉的那个。

第二种态度,就要拜鱼龙混杂的保险市场和保险从业者所赐了,多年以前的说法是“一人卖保险,全家不要脸”。保险行业多年发展下来,已经逐步趋于规范,但是依然避免不了从业人员准入门槛低、业务水平良莠不齐的情况。保险行业内依然充斥着大量只求成交,不择手段,业务知识根本不过关的保险经纪、保险业务员等。

我自己在2016年之前,也是上面的这两种态度。观念的改变,源于2016年冬天的一篇爆款文章《流感下的北京中年》,因为觉得自己步入了中年,又适逢当年我父亲的身体也出现了点情况,才促使我开始查找和研究起了商业保险。

查阅了相关资料,认识到了商业保险的必要性和保险的复杂,然后因为懒+保险品类太多,一拖又是几年过去了,依然没有买。

直到今年冬天,认识了信得过的保险经纪朋友,针对我的情况给做了方案,推荐了保险品类,协助进行了十几家保险公司的预核保咨询,才最终标体承保,敲定了最终的保险方案。

比起刚关注保险的年份,我又老了几岁,体检报告上的结论又增加几行,直接导致了买保险难度和保费的直线上涨。真要自己买的时候,才发现,保险不是你想买,想买就能买。

我自己的情况是,顶额缴纳着社保,公司有商业团险,涵盖了医疗险(门诊+住院5万)、重疾险(30万/15万两档,我很不幸是15万)、定期寿险(30万)、意外险(50万),住院津贴(普通200、重症400)。商业团险的范围其实已经都涵盖了各险种,存在的主要问题是部分额度不足,比如医疗、重疾和寿险,意外险只保障了身故,未保障意外医疗责任。最后方案是增加了50万重疾+意外险,重疾核保后增加百万医疗险,寿险在综合权衡后没有选择增加。

今天我想从一个保险消费者的角度,给大家分享一些保险相关的小白知识,供入门使用。如有保险行业专业人士,请批评指正。

本文不会推荐任何保险和保险经纪人,请放心食用。

本文目录如下:

一、为什么需要买商业保险

二、商业保险的主要种类,应该购买哪些

三、买商业保险的正确打开方式

一、为什么需要买商业保险

我想从两个方面去解释商业保险的必要性。

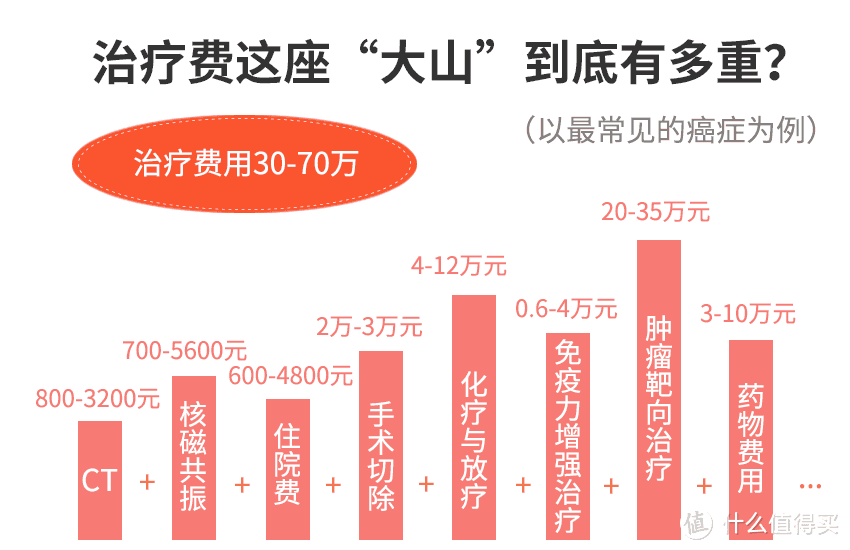

第一个方面,是多数家庭在没有家人罹患重症的时候,没有去真正了解一场重病会消耗掉多少家庭资产。有一个说法是,中产家庭和贫困家庭之间的差距,只是隔着一场大病而已。

根据网络获取的数据,像癌症、心肌梗塞、脑中风这样级别的重疾,治疗费用平均要50万以上,而且这些费用里,医保能报销的比例,只有大概30%左右。

像这些费用,全部需要自费,都不在医保报销范围。

除了治疗费用以外,患病者会面临失去工作收入的情况,陪护的家人收入同样也会受到影响。

大病返贫,就是这样造成的。

第二个方面,涉及到家庭整体资产的配置。

人生四笔钱,是理财入门以后都会接触到的一个概念。

智商,情商以外,还存在财商。

财商没有开启之前,关注更多的是2、4象限里消费的钱和保本升值的钱,也就是满足日常消费,存下的钱选择保本稳妥的方式。

有了一定的投资意识以后,会开始追求更高收益的投资回报,逐步进入到第3象限,承担一定的风险,追求更高的投资回报,快速增加财富的积累。

在用钱生钱的时候,很多时候就会应用上杠杆,来进一步扩大收益,最典型的例子就是买房贷款,房价上涨,贷款部分会显著扩大收益。投资里的杠杆可以扩大收益,也可以扩大亏损,这部分不展开去谈。

单独还是说杠杆,许多人会忽略第1象限保命的钱,其实也是个杠杆账户,用确定的开支转嫁不可承受的风险,避免意料之外的大额支出,瞬间改变生活。

所以,一个完善的家庭资产配置里面,保险部分也应该是不可缺少的。

这也是为什么众多理财博主也会有代理的保险业务,众多保险博主自己也都在做理财一样,理财和保险是一个完整体系的组成部分。

当然,有人也会认为,自己和自己家人就是不会意外患病,所有买保险的钱都会被浪费掉。有这个自信,是可以不配置任何保险的。

二、商业保险的主要种类,应该购买哪些

常见的、普通人最为使用的商业保险主要是四种:重疾险、医疗险、寿险、意外险。

既然保险很重要,是不是家里一家老少全部配齐这四项?

也不是的,因为像重疾险,普遍几千元起,对于很多家庭来说,负担还是有些重的;像定期寿险,老人再去配置,费用极高,就失去了保险账户的杠杆意义。

具体应该买哪些,我们简单介绍完这四项保险分别是干什么的,再给出建议:

1.重疾险

重疾险是商业保险被提及最多的,也是保费最贵的,那就先从它说起。

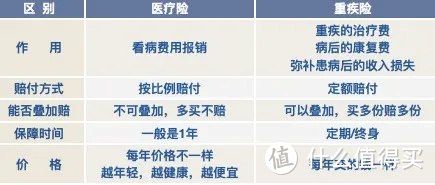

重疾险和医疗险不同,医疗险保障的是治疗费用,重疾险是罹患重疾、符合保险合同约定的条件后一次性给付的一笔钱,用于弥补患病期间的家庭财产损失。

重疾险的好处是给付型,罹患约定的重疾、达到理赔条件,就赔付保额,不需要住院发票这些。而且买几份赔几份,可以叠加。

患了重病,失去了工作和收入,手里有个几十万的保险赔付款,心里能踏实点。

但是要注意的是,赔付的前提是患重症+达到理赔条件。

关于重疾的定义,国家出了新的规定,从原来的25种扩充到了28种;而理赔条件,会在保险合同里注明,需要达到一定的治疗程度或术后程度等,才可以赔付。所以并不是像宣传的那样确诊即赔。

重疾险的保费要大几千元起,保障的是收入损失,加上年龄越大保费越高。所以并不适合老人,而是应该给家里顶梁柱买。

重疾险有一年期和多年期,一年期的很便宜,但是保证不了每年续保,而且每年续保的金额也会逐步提高。多年期的重疾险,一次性确认缴费年限和金额,更为稳妥,不用担心身体出现影响投保的情况。

重疾险的保额,一般是宣传要保障家庭收入的3-5倍,相应的保费也是很昂贵。建议起码30万起步,50万算是一个标配水平。

是不是适合买重疾险,也要按照自己的实际情况来确定。

本身就处在贫困线水平的人群,一年收入就2-3万,基本生活保障都有问题,再拿出大几千去买重疾险,就没有必要了。

赚钱能力卓绝的人群,一年轻轻松松七、八位数收入的群体,那点重疾险额度有或者没有,影响并不大。

反而是处于中间地带的阶层,靠自己亲亲苦苦打工或者做生意,一年收入几十万,一旦停下就没有了收入的人群,更适合买入一份重疾险。

2.医疗险

医疗险是配合医保使用的,用于赔付患病住院后的治疗费用,不分重疾轻症,需要凭发票报销。

自己的医保和老家父母的新农合这种,只能保障医保用药,医疗险的作用就是来覆盖医保外用药的部分。

相对便宜,一年几百块钱,而且因为只能赔付治病花销的总费用以内的金额,只需要买一份。

医疗险基本都是一年期,每年一付,保障一年。核保还很严格,容易出现续保不过的情况。好在现在有部分产品推出了6年、20年保证续保的产品,可以重点关注。

3.定期寿险

和重疾险一样,属于给付型,赔付条件是,人没了,赔付一笔钱,留给家人。

所以同样是适合家里顶梁柱购买,万一自己出个意外,这是留给家人最后的爱和保障。

但因为也是长期险,定期寿险保障几十年,终生寿险保障到去世,保额也都相对昂贵。

我这个年纪,保到70岁,看了看保费年3K+,保额150万。最后决定相信自己能活到70岁,没选择投保。

4.意外险

保障因各种意外事件导致的医疗、伤残和意外身故责任。

意外医疗是补偿型,花了多少凭发票报销。

意外伤残和意外身故,是给付型,就是如果意外死了或者达到一定伤残等级,直接赔付一笔钱。

意外险很便宜,100多块钱保一年。

实际购买的话,购买顺序应该是大人>孩子>父母,因为是防范风险的,优先保障家庭顶梁柱。

家庭条件优越的,成人可以把重疾险+医疗险+定期寿险+意外险都配齐。

觉得有点贵的,可以和我一样,不保寿险。

还是有点贵的,起码要把医疗险+意外险买上,这两个保费便宜,起码可以保障生病了有钱能付医药费,不用去用水滴筹。

除了保障型保险以外,还有理财型的保险。

像养老金,年金险,两全险,分红险,万能险等等都是属于这种类型,在保障功能的基础上,会有理财的功能。

我认为这种性质的保险呢,保障功能减弱,理财收益不高,长持几十年年化收益也就3-4%的样子,每年年缴也很高。

可以完全忽略掉。

理财的事情就用理财产品来进行,保险就买消费型的保险。

三、买商业保险的正确打开方式

有三个方面的内容,一是自身的年龄、健康状况,二是保险的购买顺序,三是选择什么渠道购买。

1.自身的因素

有两个基本原则:年纪越大,保费越贵;健康问题越多,保险越难买。

年纪大这事就不说了,到了一定岁数,重疾和医疗基本很难通过,保费也会贵到离谱。

健康状况这事,在买保险之前一定要如实健康告知,不能有隐瞒。保险公司在理赔的时候会有专门的团队进行背景调查,如果发现有与理赔病情相关的健康问题在买保险前就存在,是会拒赔的。

最有利于投保人的方式是,在还年轻的时候,体检都不去做,先把保险买全。从来没有体检过,身体没有问题,或者即使有问题我也不清楚,不存在隐瞒。

其次有利的方式是,在还年轻的时候,体检报告结果页上还是一片空白,把保险买全。

最后的方式是,上了一定岁数,体检报告结果页内容开始越来越长,就需要去预核保了,只有通过了保险公司的预核保,才可以正常购买保险。

而预核保,就会面临标准体(正常买)、加费(加点钱买)、除外(这个病不保,其他都保)、延期(过段时间再看让不让你买)、拒保(不让你买)这些个不同的结果。

这也是我为什么预核保了十几家保险公司的原因,只是为了能找一个能标体承保的。回想起以前经常前一天喝完酒,第二天去体检。大概是喝的酒没有排走,都进了脑子了。

2.保险的购买顺序

有的保险核保严格,有的保险核保宽松。

购买保险要从先松后严,如果先被核保严格的保险拒保,有可能会导致核保宽松的保险也被连累到。

寿险和意外险核保宽松,重疾险和医疗险核保严格,建议购买顺序为:

意外险/寿险——重疾险——医疗险。

3.购买渠道

线上线下都有购买渠道,线上有各种保险大V都在分销保险产品,可以直接购买;线下有各家的保险经纪人、保险业务员在做保险方案配置、推销保险产品。

线上线下的渠道都没有问题,都可以买,更主要的是确定好买什么保险品类,搭配合理。

怎么把保险方案配置好,又有三个方法(突然感觉进入了领导发言,再强调三项工作,第一项工作有3点要求的循环场景……)。

第一个方法是自己研究透。不容易,但是只要下功夫也不是那么难。我关注了几个保险的公众号,日积月累的看了几个月,保险的基本知识算是掌握了,常推的明星产品也耳熟能详了。

第二个方法是选择独立的保险咨询公司。单独收取咨询费用,不卖保险,根据你的情况给你配置保险方案。因为和保险公司没有利益纠葛,方案配置可以做到独立客观。

第三个方法,就是有个信得过的保险从业朋友,以类似明亚这种的保险经纪更佳,对市面上的保险产品都熟悉,可以给出更全面的建议。这个方法的关键点不在于保险方案本身,在于交朋友和看朋友的眼光……

最后,希望这篇文章可以帮助到想了解保险知识的朋友,可以买到适合自己的保险,然后让保单在抽屉或者邮箱里吃灰,没有理赔的那一天。

我是光年呀土豆,央企HR,斜杠中年。30+的年级成为沪漂,正在进行自己的第四次装修之旅。

小爱同学-

校验提示文案

希德尼亚皇帝陛下

校验提示文案

值友3517931399

校验提示文案

锦年景时

校验提示文案

光年呀土豆

上海,三甲医院住院,起付线1500,报销比例85%,封顶51万,封顶51万以上,需要自费20%,可以进行二次报销

举例:

50岁在职职工C因患病住院治疗,花费15万元,其中自费部分5万元,其他10万是社保内费用(其中乙类药4万,自负比例20%),其他费用均为可全部纳入社保报销范围的费用。那么C能得到的医保报销为:

(150000-50000-40000*20%-1500)*85%=76925元

校验提示文案

光年呀土豆

退一步讲,剩下自负的2W3,5万,让百万医疗险去支付不香吗?

如果有重疾险,还可以拿到一笔一次性给付的保险金额。

校验提示文案

希德尼亚皇帝陛下

校验提示文案

小爱同学-

校验提示文案

光年呀土豆

退一步讲,剩下自负的2W3,5万,让百万医疗险去支付不香吗?

如果有重疾险,还可以拿到一笔一次性给付的保险金额。

校验提示文案

光年呀土豆

上海,三甲医院住院,起付线1500,报销比例85%,封顶51万,封顶51万以上,需要自费20%,可以进行二次报销

举例:

50岁在职职工C因患病住院治疗,花费15万元,其中自费部分5万元,其他10万是社保内费用(其中乙类药4万,自负比例20%),其他费用均为可全部纳入社保报销范围的费用。那么C能得到的医保报销为:

(150000-50000-40000*20%-1500)*85%=76925元

校验提示文案

锦年景时

校验提示文案

值友3517931399

校验提示文案