20

10

百万医疗险哪个比较好(金医保/好医保/长相安/蓝医保)

2024-02-27 17:59:24

0点赞

18收藏

3评论

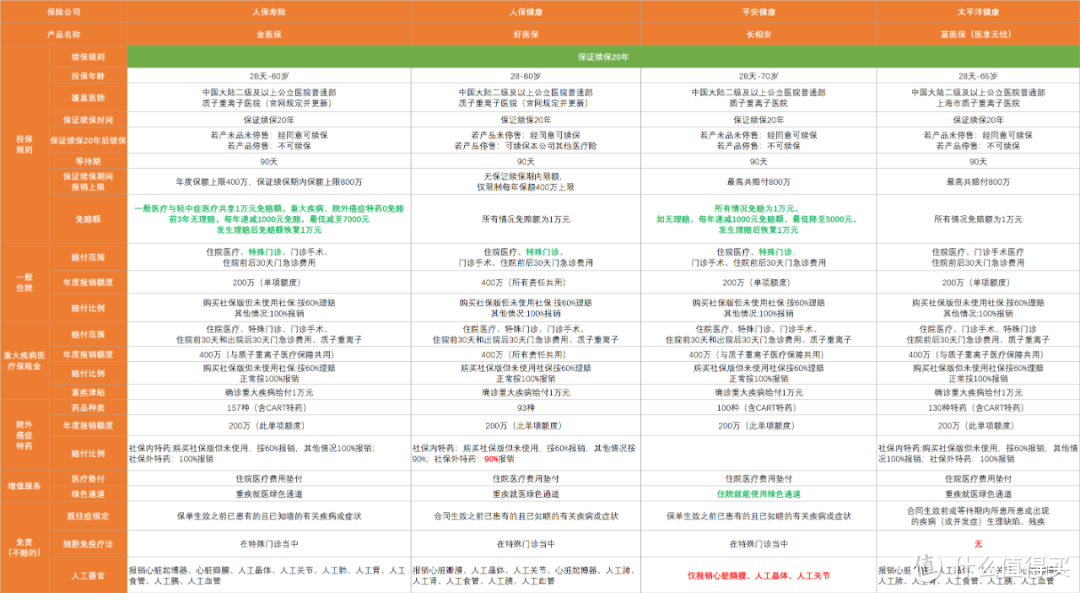

最近人保寿险新上了一款百万医疗险,俗称金医保,这让人不禁想到好医保。同是中国人保出品,都可以保证续保20年。

以前总是跟朋友推荐好医保,除了保证续保20年之外,主要原因是理赔体验好,参保人数多,性价比高,整体保障也不错。

不过对于好医保,我一直有小遗憾,就是院外癌症特药只能报销90%。癌症靶向药价格高,就算只自费10%,估计也得花不少。

金医保的出现弥补了这个遗憾,除了这两个产品,市场上主流保证续保20年的产品还有:太平洋健康的蓝医保,平安的长相安。

相信不少人有这样的疑问?比如,哪个产品保障更好,这些产品有哪些优势与不足,如果身体异常,买哪个合适?

先说结论:我认为如果身体没有异常情况,不涉及到健康告知,首先应考虑金医保,如果身体有些小毛病,可以选择好医保。

具体原因下文会详细说明

一、金医保/好医保/长相安/蓝医保的优势不足分析

绿色标记代表优势,红色标记代表不足

都保什么?

百万医疗险的基本构成大致相同,包括一般住院保险金、重大疾病医疗保险金、院外癌症特药(有些需要附加)。除此之外,还保障门诊手术,特殊门诊(门诊肾透析、器官移植后门诊抗排异),质子重离子治疗等。

报销额度有200万,也有400万,这些对产品的选择影响不大,在普通医院治疗,200万保额应该已经足够。

百万医疗险保障项目和价格差异不大,所以理赔体验和保障细节显得特别重要。

有哪些相同点?

1、可以保证续保20年

这四款产品都可以保证续保20年。这20年期间,不会因为被保险人的身体状况或者历史理赔情况拒绝续保。

说的通俗一点,保单生效之后,保险公司不会因为生病住院或者理赔了,第二年不让续保。就算产品停售了,这20期间也不用担心。

20年后,如果产品没有停售,经保险公司同意续保。如果产品停售了,金医保、长相安、蓝医保不可以续保,好医保可以续保本公司的其他医疗险。

表面上看好医保的续保规则好像更有优势,但我觉得区别不大,20年时间太长了,历经沧海桑田,到时说不定有更好的医疗险出现。

即使没有出现更好的医疗险,虽然承诺20年后可以续保本公司的其他医疗险,而这些医疗险怎么样我们不知道。

所以,20年后的续保政策不用过多关注,选择目前较好的医疗险才是关键。

2、医院范围:二级及以上公立医院的普通部、上海质子重离子医院

普通医院的国际部、特需部或者私立医院是不保的。如果医生建议且合理且必须,可以报销在质子重离子医院进行的医疗费用。

每个产品的质子重离子要求的医院也稍有不同。蓝医保要求较严格,必须在上海质子重离子医院内进行。其他产品对质子重离子医院规定较宽松,官网有公开披露的指定医院清单(目前是上海质子重离子医院),并且指定清单不定期调整。

目前国内只有目前上海市质子重离子医院是国内唯一家手续齐备并且正在运营中的质子重离子医疗机构。其他几家只支持质子治疗。

所以,质子重离子医院规定的不同,对产品的影响也不大。

3、都有增值服务:医疗垫付+绿通服务

医疗垫付简单来说就是垫付医疗费。

在保险事故发生后,被保人向保险公司申请垫付,经审核同意后,由保险公司或其合作的第三方机构代为垫付住院押金或住院医疗费等费用。

这个可以说是百万医疗险的标配。

绿通服务也就是比别人更速获取医疗资源的一种特权,比如更容易挂号、更快就诊、更快住院、更快手术等。

平安的绿通服务只要住院就能使用,其他产品则是重大疾病住院的时候才能申请。相对来说,平安的绿通服务范围更广。

不过在百万医疗大量普及之后,你我各自手握一份百万医疗,这时候人人有绿通,当所有百万医疗险都说自己有绿通的时候,是不是等于没有绿通?我本人对这项绿通能发挥多大价值是持保留意见的。

有哪些不同点?

相同点我们了解一下就行,产品的不同点是挑选产品的关键因素之一。

1、金医保、长相安免赔额方面有优势,加分

金医保一般医疗与中症医疗共享1万元免赔额,重大疾病、院外癌症特药0免赔。如果前3年无理赔,每年递减1000元免赔额。最低减至7000元。发生理赔后免赔额恢复至1万元。

其次是长相安,所有情况免赔额1万元,如果无理赔,每年递减1000元免赔额,最低降至5000元。发生理赔后免赔额恢复1万元。

其他产品,所有情况共享1万元免赔额。

2、蓝医保一般住院没有特殊门诊,重大疾病没有细胞免疫疗法,减分

住院一般有两种情况,要么普通疾病,要么重大疾病。这几款产品的一般住院有些区别。

金医保、好医保、长相安一般住院包括住院医疗、门诊手术、住院前后30天的门急诊费用、质子重离子、特殊门诊。而蓝医保一般住院缺少特殊门诊。这对医疗险影响还是挺大的。

特殊门诊是什么,对医疗险报销有什么影响?

特殊门诊一般指的是门诊肾透析、门诊恶性肿瘤治疗、器官移植后的门诊手术医疗费用。

拿门诊肾透析来说,肾功能障碍出现尿毒症,可以先采取住院透析的方式,得到良好调理的结果下采取门诊肾透析。

也就是说,不一定每次肾透析都得住院,如果后期疾病得到控制的时候,可能持续在门诊做肾透析,这种情况下,蓝医保有可能不能报销。

国家医保能报销大部分透析费用,不过自己也需要承担一部分。

我之前看过一个视频,有位女士就是患有尿毒症,本来退休的年纪只能在路边靠卖卷凉皮维持每个月几次的肾透析费用。

3、好医保院外癌症特约只能报销90%,减分

其他三款产品院外特药100%报销,好医保只能报销90%。癌症特药价格较高,虽然个人只承担10%,多个疗程下来估计也不少。

4、长相安人工器官方面限制较多,减分

免责就是不赔的。金医保、好医保、蓝医保可以报销“心脏起搏器、心脏瓣膜、人工晶体、人工关节、人工肺、人工肾、人工食管、人工胰、人工血管“除此之外,其他人工器官不报销。

长相安仅仅报销“心脏瓣膜、人工晶体、人工关节”的费用。像心脏起搏器、人工关节这些发生概率相对较高,费用也不低。心脏起搏器价格在几千到十几万元不等。

如果这些都不能报销,对产品的影响还是挺大的。

我觉得免赔额对产品的选择影响不大,可能就1万元的区别。其他几个方面对产品的影响还是挺大的。毕竟保险公司报销的越少,咱们自费的就越多。

其他方面

既往症这方面不再讨论,只要发生过没有痊愈或者一直持续治疗的疾病,理赔的时候只要有关联,保险公司就可能认定为既往症,既往症医疗险一般除外不赔。

好医保核保宽松,很多小毛病都不问,可以直接投保,自然既往症的范围就扩大了,这很正常。

看了上面四款产品的不同点,也许你会有疑问,这四款产品有优势也有不足,该怎么选择呢?

我认为“长相安的人工器官保障缺失、好医保院外癌症特药只能报销90%、蓝医保一般医疗不保障特殊门诊”这三项对产品的选择影响相对较大。

目前来说,如果身体健康年龄不到60岁,可以选择人保寿险的金医保。如果超过60岁,可以选择蓝医保,其次是长相安。

这只是我的个人看法,如果对这个观点有不同意见,欢迎与我讨论。

二、如果身体指标异常,可以考虑好医保

为什么这么说呢?

第一,好医保核保宽松,如果身体有小毛病,其他医疗险可能需要健康告知。如果告知,就要进一步检查,最后有可能通不过。

举个例子

比如说1年内体检查出肝囊肿,如果投保其他医疗险,一般需要告知,进入智能核保之后你会发现,肝囊肿超过2个或者最大直径超过5cm,最后过不了智能核保,医疗险买不了了。

如果选择好医保,健康告知没有问到肝囊肿,可以不告知投保。不过因为肝囊肿相关疾病进行理赔时,保险公司可能以既往症为由不赔。

不过,只除外肝囊肿比买不了好太多了吧!

第二,好医保的智能核保更友好。

还是举个具体例子,乳腺结节和甲状腺结节发病率很高,投保的时候一般会问到,必须要告知。

如果选择其他医疗险,告知乳腺结节,最好的核保结果是除外乳腺疾病及并发症,那么,乳腺癌是不是并发症?是不是意味着保不了呢?

如果选择好医保,告知乳腺结节,很有可能只除外乳腺结节、乳腺良性肿瘤,但乳腺癌仍然在保。

一样的身体情况,选择不同产品,核保结果差别大不大?

最后总结:

文章详细分析了四款保证续保20年的百万医疗险。这些产品在同类产品中已经出类拔萃。

如果优中选优的话,金医保优势相对突出,没有明显槽点。其他产品存在些许不足。20年版好医保院外特药只能报销90%,长相安人工器官限制较多,蓝医保一般医疗中没有特殊门诊,重大疾病医疗中没有细胞免疫疗法等。

这四款产品的投保年龄要求不一样,如果身体健康不到60岁,可以考虑金医保,如果超过60岁,可以考虑长相安或者蓝医保,不过这两款产品超过55岁需要体检才能投保。如果不想体检,也可以选择其他产品。

如果身体有些异常,比如甲状腺结节、乳腺结节等,可以考虑核保宽松、核保结果友好的好医保。

Dospy逗逗

校验提示文案

值友4330991137

校验提示文案

值友4330991137

校验提示文案

Dospy逗逗

校验提示文案