6

12

70后、80后、90后三代人,如何利用保险为自己的养老规划?

2021-03-05 21:48:12

0点赞

5收藏

0评论

最近参加朋友聚会,小骆驼发现这届年轻人都已经开始悄悄进行养老规划了,甚至还有朋友开始为自己考察起了养老院。确实,仅凭现有社保体系下的退休金,想在退休后维持现有的生活品质是很困难的,想要维持一个好的老年生活,就必须在年轻的时候,为自己,为家人,做好规划。

之前小骆驼写了篇文章介绍过养老年金,不少小伙伴咨询,产品知道该选哪款了,那具体每年应该交多少?每个月能领多少?能满足自己的老年生活吗?

因为养老都是比较个性化的定制,主要根据自己的需求来进行规划。首先需要明确自己的养老目标,然后根据这个目标结合现在年龄,来规划交多少年,每年交多少钱。 为了让大家比较直观地了解如何进行养老金规划,小骆驼接下来就用三个实际案例演示,70后、80后、90后三代人,如何利用保险进行自己的养老规划。

70后的养老规划

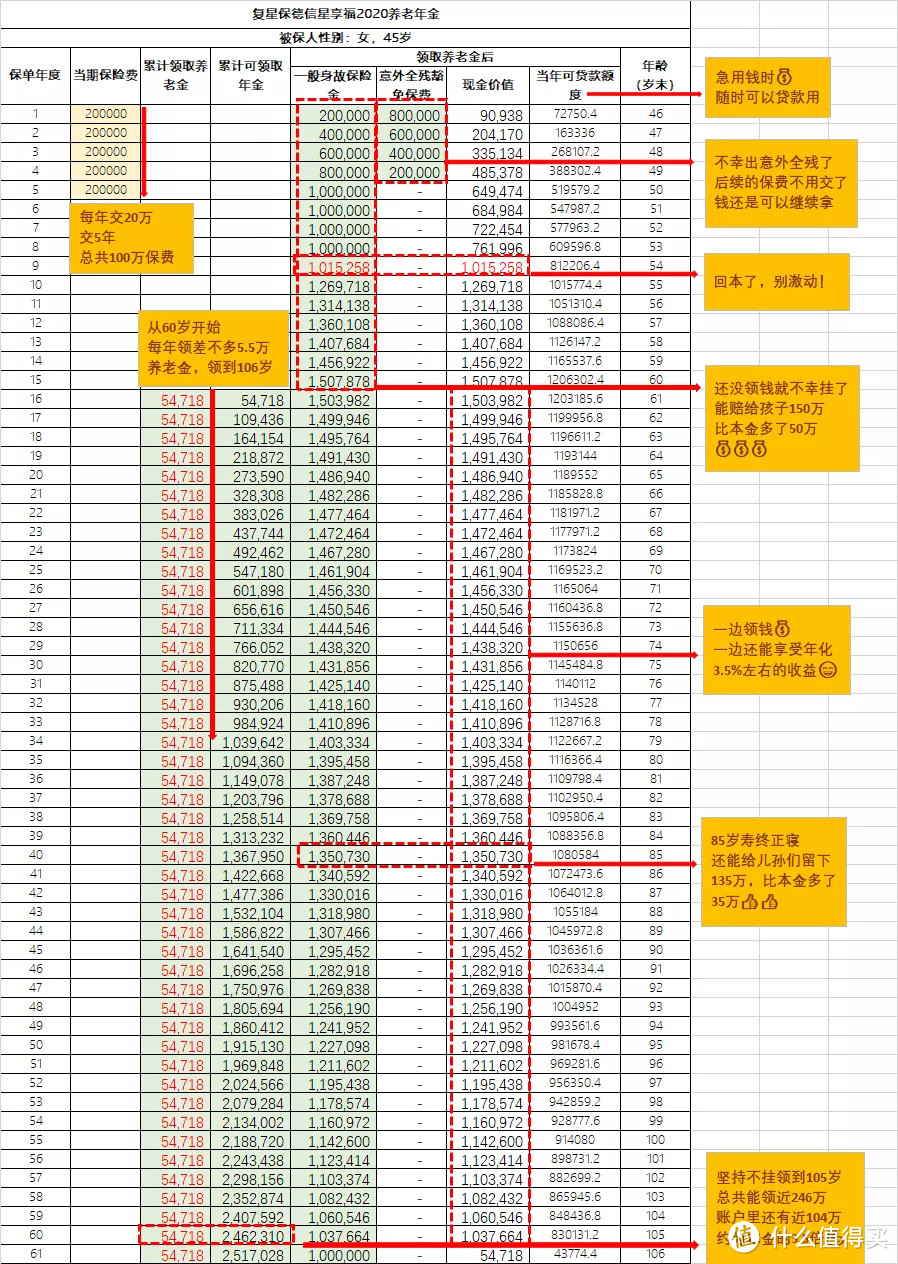

先来说说我们70后一代,就以之前服务的一个用户张姐为案例。刚开始张姐来找我们说她要买养老年金险的时候,我们也很纳闷,因为在我们常规的认识里,她作为一名光荣的人民教师,每个月社保交的不少,之后每个月保守估计领个五六千是妥妥的。

而且再有个十来年,她就退休了,按照现在养老金每年都上涨的趋势,退休金应该不会比现在退休的人少很多。 张姐跟我说了她的焦虑。表面上看起来,教师的退休金是很稳定的一群人,但是实际情况如何并不好说。

之前那个2035年养老金将耗尽的新闻让她非常担心,2035年差不多就是她60岁的时候,说不准那时候她们就没有退休金可以领了。再加上延迟退休的政策,那个时候5、60岁的80后还可以延迟退休继续工作,可是她们70后正好处于最尴尬的年纪,工作不好找,退休金不好说。 万一那会儿利率追上发达国家,变成了0利率甚至是负利率,银行存款也越来越不值钱。怎么养老就是一个很细思极恐的问题了。

靠儿子也是不敢想象。儿子现在刚上大学,虽说我们的国情都是养儿防老,但是张姐并不想靠儿子养老,她觉得现在生活压力那么大,儿子以后自己的压力也不小,她并不想给儿子增加负担。

要做好养老规划,第一步就是明确养老需求。 对于退休之后的生活,张姐是想要享福的,不是打算有钱活着就好。所以除了正常的吃吃喝喝买买买,老来浪的钱也得有。

张姐所在二线城市,一个月四五千块钱,对于生活费来说还算可以。但是算上通货膨胀,如果考虑60岁开始领钱,想活到85岁,每个月至少要七八千,才能维持现在四五千的生活水平。

所以张姐在60-85岁这25年间的养老金规划,扣掉社保养老金的部分,至少还需要120万,才能完全覆盖基本的养老需求。 数字明确之后,接下来要做的就是拆分目标了。我们的目标数字是120万,我们的需求是至少领到85岁。

那么现在就需要计算,到退休时我们的存款能有多少?国家养老金每年能发多少?缺口还有多少?差额部分我们需要用什么样的年金险来补充?

这就是接下来要展现我们专业规划技能的时候了。

综合分析张姐的需求和拆分完她的目标数字之后,我们选取了复星保德信星享福2020这款产品来做详细的规划,这款产品很符合张姐姐的需求,保证终身领取,收益在同类型产品里属于前三的位置,这个收益排名之前我们有专门计算过,并且写了文章,感兴趣的朋友可以去看看我们文章:2021最新养老年金排行出炉,收益TOP1是这款!

最终张姐的养老年金计划是这样的:

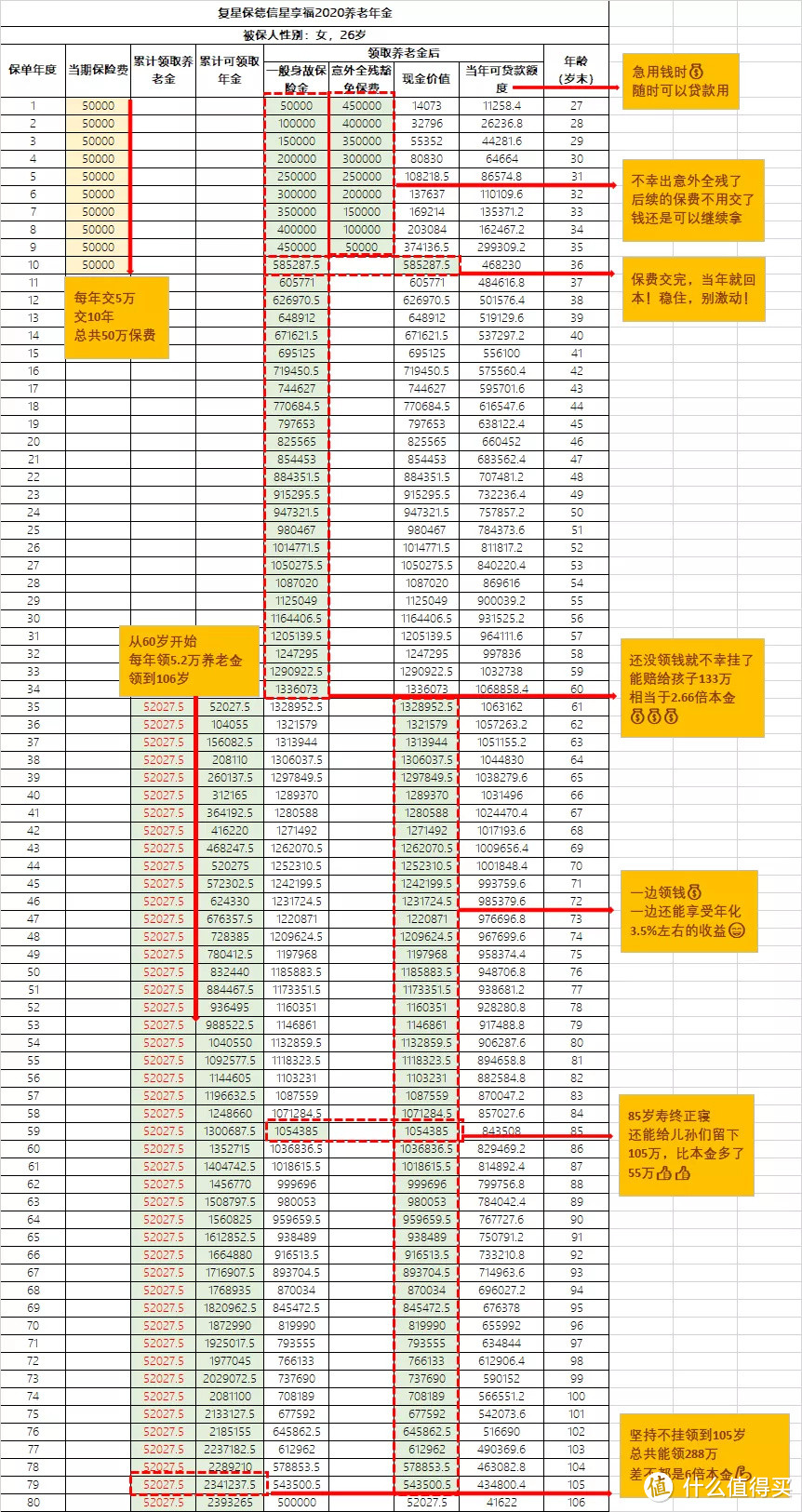

每年交20万,交5年,在50岁前交完100万。从60岁开始,每年领差不多5万5,活多久就领多久。如果是选择月领的话,每月拿4651,加上退休金,生活费还是妥妥的。结余的部分每年还可以安排一两次旅游,逢年过节也能给孙儿包点压岁钱什么的。

不给儿子添负担,也不给政府找麻烦,是个靠自己就能有十足底气奔向100岁的老太太。

如果活到85岁寿终正寝的话,25年一共领了136万。除了累计已经领取的136万,账户里还有135万,可作为传承金留给儿孙。当然,如果想在生前把这135万花掉,也可以。

如果身子骨硬朗,活到100岁的话,除了累计领取的218.8万,账户里还剩余114.2万的现金价值可以留给儿孙们。也就是说5年总投入本金一百万,累计领取了333万,本金翻了3.3倍。 很多问我们养老问题的朋友,大多数跟张姐一样,都是四五十岁的人群。如果从养老成本的角度来想,其实这个年龄才开始规划养老,已经有些晚了。

年纪越大,每年要交的钱也就越多。我通常的建议是,如果咱们在35岁左右,已经有了稳定的家庭和事业,就可以开始考虑起来了。正好是趁着自己赚钱能力最强的那几年,把往后的养老规划掉,心不慌。

80后的养老规划

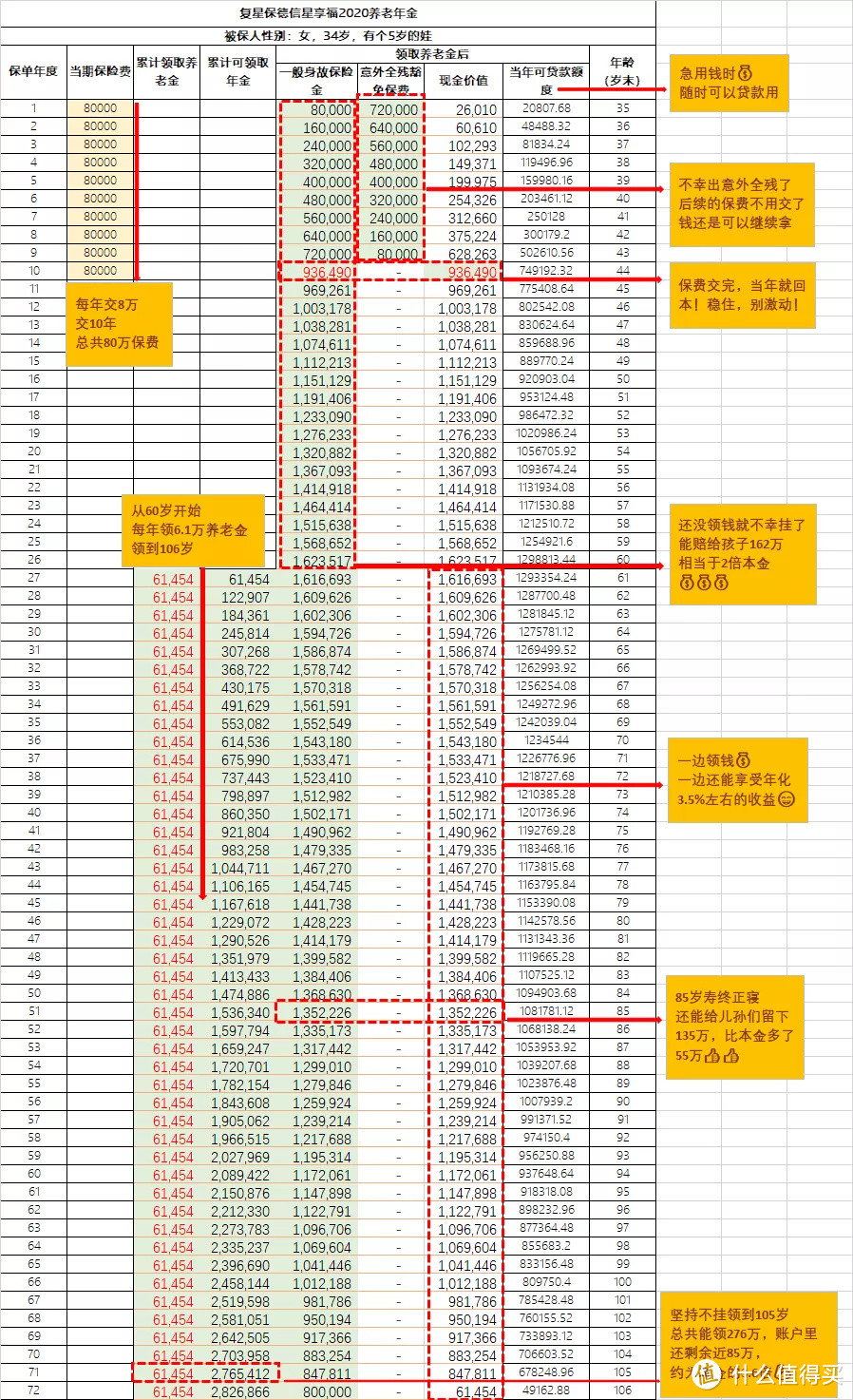

贴一个34岁客户的养老规划计划,差不多这个年龄段的朋友们可以做个参考:

每年交8万,交10年,一共10万,到44岁全部交完。从60岁开始每年领6万1,自己生活费肯定是没问题的,如果还有社保养老金做补充什么的,每个月还能有结余,可以约着老姐妹们出去浪一圈儿。

腿脚不利索跑不动了,也有钱找个看着顺眼的护工或保姆照顾生活起居唠唠嗑什么的。

90后的养老规划

当然如果你对自己未来养老生活有更高的需求,甚至可以在毕业参加工作之后就开始攒钱规划起来,毕竟越早规划越早可以实现提前退休的小目标。 刚好前阵子小骆驼的同事,一个95年的小姑娘也给自己规划了年金险,我把她的养老规划表也贴上来给大家参考对比。

做这个计划书的时候,小骆驼只有一个想法,就是年轻真好呀。一样的收益,买保险都少交很多钱。每年交5万,交10年,到35岁就能全部交完。

虽然刚参加工作可能薪水没那么高,但是每个月从工资里攒个两三千,再加上年底的年终奖,每年交5万还是很容易达成的,对自己来说也是强制储蓄了。 就可以换来60年后持续稳定的5万多现金流,也不一定就是用来养老,但是绝对够每年出国玩儿2、3趟,或者在国内浪上5、6个地方了。 毕竟月光心慌的日子真的过腻了,辛辛苦苦打工+炒股赚的钱总是不知道放哪,不明不白就花掉了。还不如逼自己一把,况且随着工作经验的增加,后面的收入只会越来越高,这5万的保费压力也会越来越小的。到时候再继续加保,规划养老问题。

三代人,三张年金养老计划书,每一张都是大家对自己未来生活的提前规划。 有需要的朋友可以预约我们1对1的顾问,详细沟通好好梳理自己的需求,确定目标金额,然后让他给你做一个整体的规划。

同时要重点提醒大家,一定一定要记住,在买理财和年金险之前,一定要先理清楚自己的需求和算明白金额,以免以后要用钱的时候发现钱不够,就尴尬了。

毕竟保险一买就是几十年,别闷头买!算清楚再买!最好是把我们的目标进化到整个人生现金流的综合规划。