132

69

坤鹏论保:关于相互保险,你想了解的都在这里(下)

2021-04-26 21:56:45

1点赞

3收藏

0评论

绝大多数的不背叛,只是筹码还不够而已。

——坤鹏论保

本文重点内容:

相互保险与股份保险有什么区别?

相互保险的优势

相互保险的劣势

相互保险适合国内吗?

一、相互保险与股份保险有什么区别?

1. 公司归属权不同

相互保险与股份保险最大的区别是公司归属权不同。

股份保险

我们先来聊聊熟悉的股份制保险。

股份制保险公司是由股东发起的,并由股东出资成立,股东会是公司最高权利机构。

股份制保险公司与我们现在接触到的股份制公司完全一致。

管理层对董事会负责,董事会对股东会负责。

股东出资成立保险公司最核心的目的是为了挣钱,所以盈利是包括股东会、董事会、管理层最重要的指标。

当然,前提是符合监管规定。

相互保险

相互保险的股东是全体投保人,公司收益也来自全体投保人。

这就意味着,保险公司不需要为了盈利而设计那种对保险公司“利益最大化”的保险产品。

公司利益来自投保人,还要归还投保人。

有人会奇怪,相互保险也有股东呀。

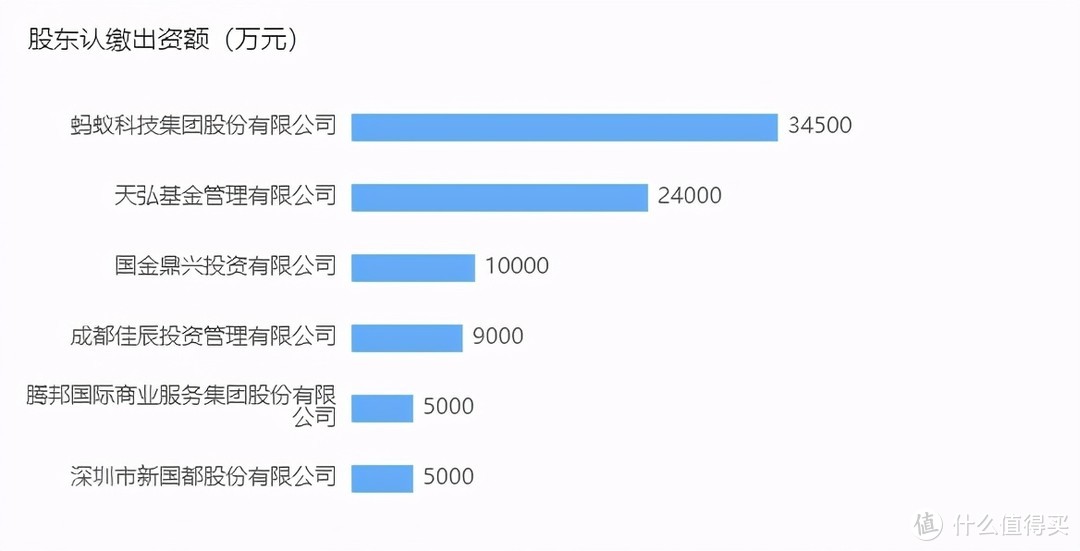

以信美相互为例,注册资本10亿元人民币,这些钱都得有人出呀。

不难看出,蚂蚁集团、天弘基金都是信美相互的股东,这些都是通过企查查能查得出来的。

那怎么能说相互保险没有股东呢?

这里就要说一下,相互保险出钱的股东叫发起股东。

与股份制保险公司不同,相互保险的发起股东虽然出了钱,但公司并不归发起股东所有。

听起来是不是不太符合逻辑?

既然投了钱,公司又不归自己所有,投了那么多钱,有什么回报呢?

回报肯定是有的。

比如与自己业务产生协同价值。

仍然以信美相互为例,蚂蚁投资了信美相互,然后就在支付宝推出了“相互保”,40天时间参保人数就达到2000万。

你能说这对支付宝没有价值吗?

虽然后来的相互宝与信美相互没什么关系了,但这是监管层做的决定,并不是蚂蚁和相互保险的本意。

除了业务上的协同性,经济上也会有一些收益。

发起股东投入的资金,会成为相互保险的永续债。

比如按年化6%或8%计算,发起股东投入的资金相当于借给相互保险的钱,相互保险每年需要支付发起股东6%或8%的利息。

说到这里,鹏哥先简单介绍一下永续债:

所谓永续债,我们可以理解成一种永远也不用归还本金的债券,债权人不能要求债务人归还本金,但可以要求债务人定期支付利息。

放到相互保险这里,我们可以理解为,发起股东投入的钱,是相互保险向发起股东借的钱。

这笔钱不需要归还本金,只需要按约定的利率定期支付利息即可。

2. 资金的固定成本不同

固定成本与变动成本相对应,我们可以先理解什么叫变动成本。

在所有成本中,有些成本的变化趋势与工作量的增减成正比,它们被称为变动成本。

与变动成本相对应,有些成本则是固定的,不受工作量变化的影响,它们就是固定成本。

比如:固定工资、设备折旧和厂房租赁费等。

再比如:工厂有100个工人,月工资合计50万元,生产1万件,月工资是这么多,生产1000件,在不裁员的情况下,月工资还是50万,这就是固定成本。

简单讲,固定成本就是你什么也不做,也需要支出的成本。

资金的固定成本,则类似于你从银行贷了一笔款,每个月要还的利息,就是资金的固定成本,不管你是不是已经使用了这笔资金,或是赚不赚钱。

股份保险

股份公司没有资金的固定成本,股东投入的注册资本不需要归还,也没有成本。

因为公司原本就是归股东所有的,不同股东根据自己出资额在股份公司中占有相应比例的股份。

如果公司不经营,也没有额外的成本支出。

相互保险

相互保险的所有权不归发起股东所有,注册资本相当于是从发起股东那里借的钱,是需要按时支付利息的。

即使什么也不做,也需要按时支付利息。

所以相互保险有资金的固定成本。

仍然以10亿元注册资本的信美相互为例,成立之初,即使什么也不做,一个人也不招,每年的利息支出也需要在6000万元,甚至更高。

如果详细论证相互制与股份制的区别,还可以列出很多,但基本都是对上面两种不同的脚注和延伸。

二、相互保险的优势

相互保险最大的优势是解决了股东追求利益最大化与客户追求保障最好之间的矛盾。

这也是国内监管机构愿意尝试相互保的初衷。

相互保的所有权归全体投保人所有,而相互保的消费者也是全体投保人。

用户即股东

股东即用户

这是相互保最大的特点。

既然所有用户都是公司股东,公司就没必要为了追求利益最大化而去做一些伤害用户的事情。

既然所有股东都是公司用户,那公司服务好用户的动力就更强。

逻辑上这么讲是非常通的。

而且,在国际成熟的保险市场,比如美国和日本,相互保市场份额甚至超过40%。

相互保组织也有百年历史,为广大股东提供稳定、持续的分红。

比如西北人寿从成立后的第16年,既1872年开始进行分红,最近一次分红60亿美元;

纽约人寿从成立后的第10年,既1854年开始进行分红,最近一次分红20.1亿美元;

日本生命从成立后的第10年,既1898年开始分红,最近一次分红19.4亿美元。

相互保不仅为投保人提供了完善的保险保障,还将从投保人那里挣来的利润以分红的形式返还给投保人,真正实现了人人为我,我为人人的互助精神。

三、相互保险的劣势

这个世界上从来不存在只有优点没有缺点的事情,相反亦然。

相互保有这么多优势,肯定也有一定劣势。

1. 发展缓慢

相互保的股东是全体投保人。

这就决定了,相互保无法进行股权融资,在经营过程中主要依靠留存盈余来扩大资本规模,因而其资本量远不能与股份公司相比。

坤鹏论保一直强调,保险是强监管行业,监管机构对公司的监管那可真不是说说而已。

监管保险公司最直接的指标是偿付能力充足率,也叫资本充足率。

它指的是保险公司的实际资本与最低资本的比率,体现的是保险公司偿还债务的能力。

通俗的理解是:如果所有保单同时发生理赔,保险公司可以赔付的次数。

这就意味着,保险公司资产规模不能低于承保的保额。

银保监会要求,综合偿付能力充足率超过120%算合格。

监管红线是综合偿付能力充足率不低于100%。

对于偿付能力充足率不达标的保险公司,银保监会会进行重点关照:

大于70%~小于100%:要求保险公司提出整改方案并限期达标。

导致偿付能力充足率不达标主要有两种情况:

亏损:保险公司亏损,公司实际资本减少;

业务扩展快:业务发展快,保费收入多,也会导致偿付能力充足率降低。

也就是说,不管是亏钱,还是公司发展过快,都会导致偿付能力充足率不足。

亏钱导致偿付能力充足率不足还好理解,业务发展过快也不行,则会让保险公司很难受。

因为在实际经营过程中,因为担心偿付能力充足率不足而限制发展速度是一种不得已又不得不做的决定,也是一家成长型保险公司经常遇到的问题。

如果是股份保险,解决这个问题可以通过股权融资解决,比如老股东增资,或者引入新股东。

相互保险显然无法通过股权融资方式解决这个问题。

所以只能靠自有资金滚动发展,其发展速度可想而知。

这还是在业务发展好的情况下。

如果是亏钱的状况呢?

靠自有资金滚动发展的难度可想而知。

2. 管理层缺少监管

股份保险里,公司管理层要对董事会负责,并通过董事会对股东会负责。

通常情况下,董事会成员都是主要股东。

如果管理层做得不好,自有董事会收拾他们。

股东比管理层更关心企业发展,这个在逻辑上也是通的吧?

国外成功的管理经验确实是所有权与管理权分离,知名公司大都是这样。

但这种方式在国内是否能走得通,仍然需要验证,至少目前成功的公司并不多,毕竟国情不一样。

相互保险里,投保人是股东,那谁来监督管理层呢?

由投保人组成的股东大会吗?

这种股东大会想组织起来,难度那可不是一般的大。

不说别的,一个小区的业主委员会想筹备起来,都不是件容易的事情。

退一步讲,就算这样的股东大会能筹备起来,都是一群小股东,怎么做决策?

5万人集体投票表决吗?

1980年,一项针对美国大型人寿保险公司的调查结果显示,股份制保险公司股东参加年度股东大会的出席率在0.7%到44.9%之间。

相互保险组织成员出席率均在2%以下,最低的甚至达到0.001%,大家对自己的股东身份普遍缺少认同感。

表面上看,相互保险的股东与客户合二为一,对客户和股东都有利。

但股东的参与度非常低,使得公司经营更加依赖管理层。

即使股东与管理层有矛盾,也无法得到有效解决。

没有股东会的监督,管理层完全按自己意愿管理,而公司的钱又不是自己的。

鹏哥相信能混到保险公司管理层的人,确实有一定的道德标准和自我管理能力。,但是,鹏哥并不相信人性,绝大多数的不背叛,只是筹码还不够而已。

四、相互保险适合国内吗?

虽然相互保起源可以追溯到公元前4500年,如今在美国、日本等成熟的保险市场发展也不错,但在国内,确实还属于新鲜事物。

国内三家相互保险公司牌照都是在2016年发放的,公司正式运营基本都是从2017年开始。

满打满算,到现在也就4年时间。

从监管层到市场,对相互保的认识还不足够。

就发展来看,现在三家相互保都很不错,虽然2019年之前都没有实现盈利,但似乎都已经看到了盈利的曙光。

说不定当2020年经营报告出炉时,就会有相互保实现盈利了。

这一发展速度,不可谓不快。

但我们的疑问是:

相互保不是体现了“我为人人,人人为我”吗?

快速盈利真的对吗?

有没有伤害到客户的利益呢?

如果不盈利,股东的利益又怎么照顾呢?

盈利以后的利润,会不会分给股东,又该分多少呢?

管理层会不会因为盈利了就大肆挥霍,或者大幅提高自己的收益呢?

只运营了4年不到,其中的很多问题还都没有显现出来,所以这个时候下定论还为时过早。

不如我们也让相互保的子弹再飞一会儿。

时间是检验真理的唯一标准。