312

127

重疾险含中症轻症保障的有哪些?中轻症是必选责任的重疾险有哪些?

2021-07-26 17:48:04

0点赞

0收藏

0评论

重疾险,顾名思义就是提供重大疾病保障的保险。

但是实际上很多重疾险除了提供大病保障,往往还自带或可选中症、轻症保障。

其实许多重大疾病也是由中症或轻症发展而来,如果将中症或轻症治好,那么就有可能避免大病的发生,所以重疾险自带或附加的中轻症保障也是有必要的,不是智商税。

那么奶爸今天就给大家带来自带中症轻症保障的重疾险和中症轻症为可选责任的重疾险。

l 中轻症是可选责任的重疾险有哪些?

l 中轻症是必选责任的重疾险有哪些?

l 奶爸总结

一、中轻症是可选责任的重疾险有哪些?

中轻症为可选责任的重疾险,具备一定的灵活度,消费者可以按照需求附加中症或者轻症,也可以两项责任都附加。

而如果消费者想追求纯重疾保障,那么也是可以的,轻症和中症不要附加就行。

奶爸整理了两款中症和轻症为可选责任的重疾险,供大家挑选:

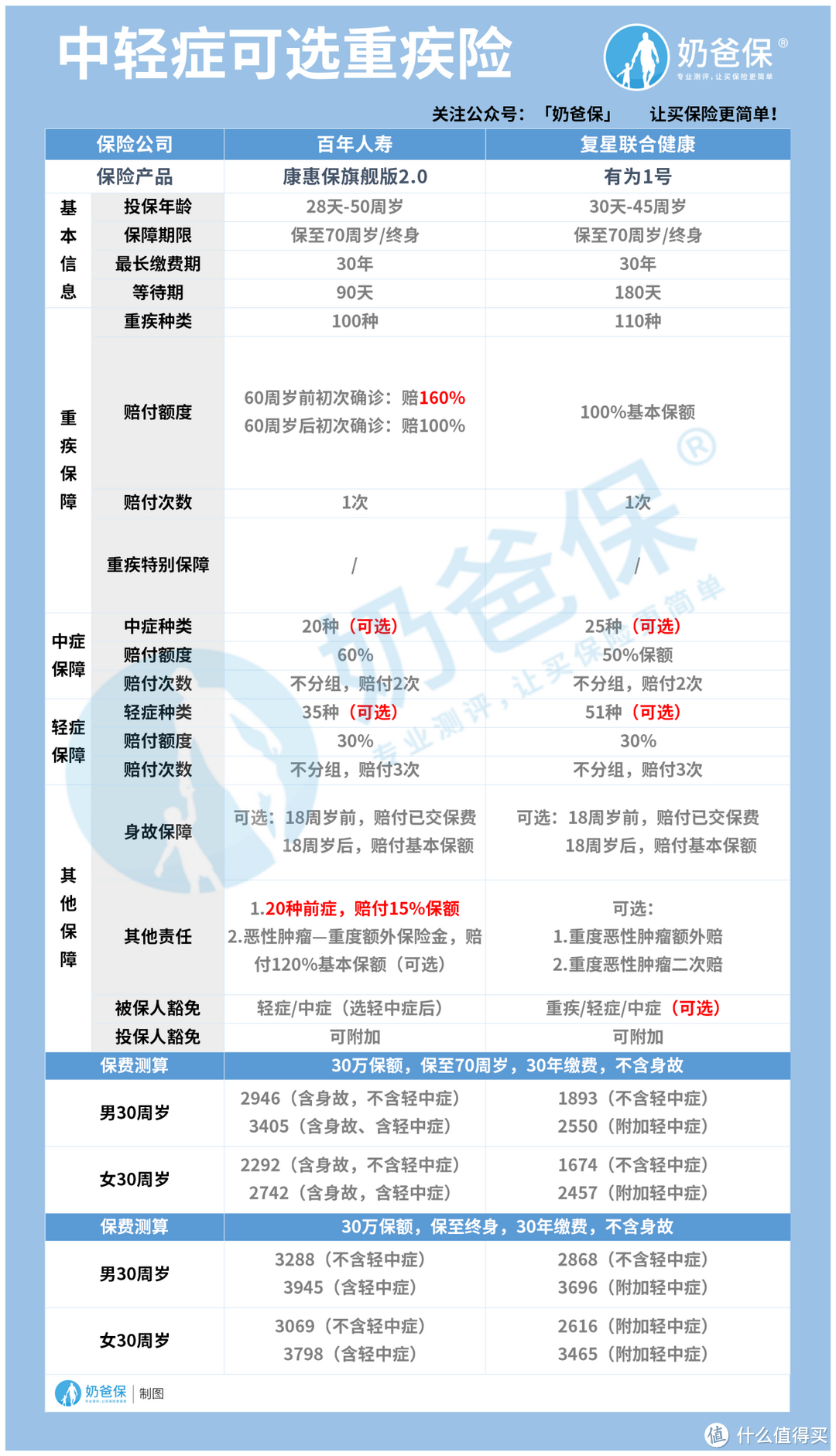

先来看下康惠保旗舰版2.0。

康惠保旗舰版2.0允许出生满28天到50岁人群投保,保障期限可以选保至70岁或保终身,保障期限也比较灵活。

而且康惠保旗舰版2.0的等待期比较短,只有90天,被保人可以获得更长的保障时间。

康惠保旗舰版2.0的重疾保障比较给力,约定了60前初次确诊赔160%保额,保障力度还是比较大的。

这款产品还自带20种前症保障,变相降低了疾病的获赔门槛,更具有实用性。

分析了康惠保旗舰版2.0的保障内容,可以看出这款产品适合注重前症保障、追求投保灵活的人群。

然后我们来看下有为1号。

有为1号允许出生满30天至45周岁人群投保,保障期限可选保至70岁或保终身,等待期为180天。

有为1号重疾赔付100%保额,赔付比例一般,而它的亮点在于价格便宜,投保灵活具备、一定的性价比,而且这款产品的投保职业限制较为宽松。

因此有为1号适合追求投保灵活、性价比、预算有限、或部分高危职业人群投保。

二、中轻症是必选责任的重疾险有哪些?

上面奶爸详细分析了两款中轻症可灵活附加的重疾险,这类重疾险保障较为灵活,在不附加中轻症的情况下,保费还能更便宜点。

那么接下来奶爸就给大家带来几款中轻症是必选责任的重疾险。

下面是详细的对比表格:

下面奶爸逐个产品进行点评:

(1)达尔文5号荣耀版

达尔文5号荣耀版首创恶性肿瘤-重度特定药品津贴,约定了保单前15年,如果确诊2年内个人花费达10万,那么保险公司额外赔50%保额。

这项责任可以减轻患者的用药负担,鼓励患者积极治疗,而且提供了相关的资金支持。

达尔文5号荣耀版还可以选择重疾、中症和轻症额外赔付,保障力度根据个意愿决定是否增强,而且这款产品的费率比较低,性价比还是不错的。

综合来看,达尔文5号荣耀版适合那些注重癌症靶向药治疗、追求性价比的人群。

(2)达尔文5号焕新版、超级玛丽4号

这两款产品都出自信泰保险,而且保障也基本相同,所以奶爸就将它们放一起讲了。

超级玛丽4号和达尔文5号焕新版疾病赔付比例高,重疾、中症和轻症都有额外赔付,还可以附加恶性肿瘤二次赔付和心脑血管疾病二次赔,保障较为全面。

超级玛丽4号和达尔文5号焕新版的主要区别在于重疾特别保障。

超级玛丽4号重疾特别保障约定首次确诊重度恶性肿瘤,间隔期为1年仍持续治疗,额外给付15%保额,最长给付2年。

而达尔文5号焕新版重疾特别保障约定初次确诊晚期重度恶性肿瘤,额外赔付30%保额。

大家可以根据这两款产品的特别保障去挑选哦!

(3)超级玛丽5号

超级玛丽5号首创重疾复原责任,同种重疾赔付了可以再赔。

而且超级玛丽5号的可选责任比较丰富,像疾病关爱金,附加后重疾、中症和轻症都有额外赔,保障力度变大,而且这款产品定价低,具备一定的性价比。

因此综合来看,超级玛丽5号适合看重同种重疾赔,追求性价比人群。

三、奶爸总结

重疾险不仅仅提供重疾保障,往往还自带或可以附加中症和轻症保障,至于要不要中轻症保障,则是根据个人的实际情况来定。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。