312

127

长城金彩一生养老年金险,保证领取20年?有坑吗?

2021-06-24 20:57:14

0点赞

0收藏

0评论

长城金彩一生养老年金险是目前年金险市场现存的少数预定利率达到4.025%的产品之一。

4.025%也是目前年金险产品预定利率的“天花板”,这也让许多小伙伴加大了对长城金彩一生养老年金险的关注。

长城金彩一生养老年金险除了这个亮点,还有保证领取20年、祝寿金等超级buff加持。

那么,保证领取20年,有坑吗?今天我们就一起来探讨一下。

一、 长城金彩一生养老年金险怎么样?

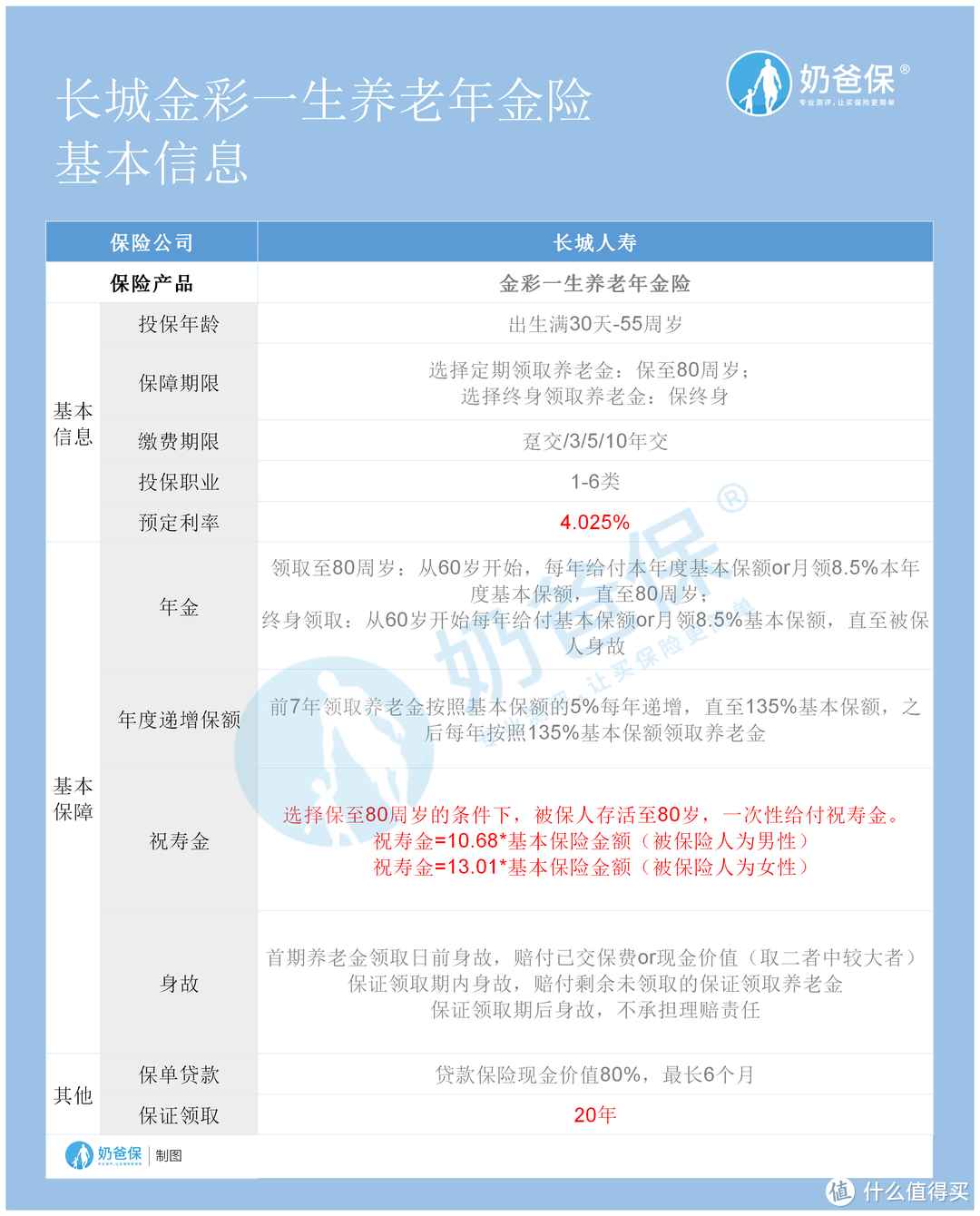

奶爸将长城金彩一生养老年金险的产品内容归纳在一张表中,供大家参考:

长城金彩一生养老年金险的投保年龄规定为出生满30天至55周岁,1-6类职业人群可投保,覆盖人群比较广泛。

保障期限有两种选择,一种是可选择定期领取养老金,保至80周岁;另外一种是选择终身领取养老金,即保障终身。

缴费期可以选择趸交、3/5/10年交,选择还是比较灵活的。

预定利率约定为4.025%,表现相当优秀(此处有掌声)。

我们再来看看他的年金是怎么设置的。

在保障期间内,60岁开始领取养老金,每年给付本年度基本保额或月领8.5%本年度基本保额,直至保障期满。

当然,长城金彩一生养老年金险还设置了年度递增保额,这波操作还是比较溜的。

开始领取前7年,领取养老金按照基本保额的5%每年递增,直至135%基本保额,之后每年维持135%基本保额给付养老金。

这么一来,被保人每年能领取的年金上涨了不少,体验感比较好。

奶爸在前面还提到了长城金彩一生养老年金险设置了养老金,这个养老金领取是有条件的。

投保时选择保至80周岁的情况下,被保人存活至80岁即保障期满时,保险公司将一次性给付祝寿金,合同终止。投保时选择保障终身的则无该项保险金。

另外,长城金彩一生养老年金险的身故保障也分为以下几种情况:

领取养老金前发生身故,保险公司将给付已交保费、现金价值中的较大值。

保证领取期间发生身故,将将一次性给付保证20年领取里尚未领取的部分。

保证领取期后身故,保险公司将不再承担理赔责任。

这里出现了一个保证领取20年,是怎么一会事儿?

二、 长城金彩一生养老年金险保证领取20年,有坑吗?

其实对于保证领取这个词,很多小伙伴并不觉得陌生,因为在当前的年金险市场上也有许多设置保证领取年限的产品。例如中荷金生有约、光大永明光明一生、泰康岁月有约等等。

我们来看看这个保证领取20年是怎么一个情况。

若60岁开始领取养老金,在保证领取期的20年内,长城金彩一生养老年金险共累计给付285,184元。

若被保人不幸在60至79周岁(含)期间身故,按照保证领取的约定,保险公司将给付保证领取年金为给付的部分。

例如,被保人A在该投保条件下,60岁起领,但70周岁时不幸身故,此前领取的年金合计149,833元。

则保险公司需一次性给付剩余未领的保证领取金额(285,184-149,833=135,351)元,最后累计领取年金285,184元,约为已交保额的2.85倍。

再来看看,若该被保人在该投保条件下,于81岁身故,则累计领取年金及祝寿金共计404,159.2元,约是已交保费的4.04倍。

这样看来,长城金彩一生养老年金险保证领取20年的约定,能够规避开始领取年金后被保险人不幸早亡带来的收益损失,表现比较友好。

三、 奶爸总结

长城金彩一生养老年金险高达4.025%的预定利率,还有年度递增保额、保证领取20年、祝寿金等惊喜,这款产品的收益情况也比较不错。

综合来看,这款产品极具竞争力。

市场上也还有一些产品还有预定利率达到4.025%的产品,如大家养多多养老年金险等。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。