8

16

第七次人口普查数据来了,人口老龄化之下,我们还能做什么?

2021-05-17 14:27:03

0点赞

1收藏

0评论

创作立场声明:客观、中立

5月11日,国家统计局公布了2020年第七次人口普查数据,目前全国总人口为14.1亿人。

数据显示,与2010年人口普查相比:

0-14岁区间人口比例上涨1.35%,占总人口17.95%;

15-59岁区间人口比例下降6.79%,占总人口63.35%;

60岁以上人口比例上涨5.44%,占总人口18.7%。

其中60-69岁的低龄老人占比较大,65岁以上人口比例达13.5%。

· 虽然人口红利还在,但内卷严重

虽然中青年人口占比较高,人口红利还在,但老人越来越多,而新生儿越来越少。

2020年登记户籍的新生儿只有1003.5万,比上一年减少约462万。

据2019年公布数据来看,一胎出生率只占40.5%,大部分比重都在二胎。

简单来说,就是年轻人不愿意生,80后扛起生育大旗,但总出生人口数还是上不来。

· 多个省份已进入深度老龄化阶段

按照国际通行划分标准:当一个地区,65岁以上人口达到14%,为深度老龄化;超过20%,则进入超老龄化社会。

全国共有34个省级行政区域,其中12个已经超出14%的标准线,7个距离14%不到1%。

东北三省老人最多,65岁以上人口均在15.5%以上。

· 老龄化不可避免,我们应该怎么办?

社保养老金不足问题,已经成为全社会关注的话题,未来也将越来越严重。那么未来拿什么保证来退休后的生活?

最后只能延长工作年限。

60多岁该退休的年纪,还得努力工作,散发着最后一点“热量”。

2021年公布的中国人均寿命已经达到77.3岁,65岁退休后,剩下的十几年的生活,仅靠社保的养老金是不够的。

人口老龄化严重的日本,已经给我们趟过雷了。目前日本65岁以上人口比例已经达到26%。

如果不是在大企业工作、退休后可以领到企业年金的这些人,日本大部分老人都将面临“即使缴纳了35年养老保险,退休后的养老金也不够日常开销”的尴尬。

目前,国家已经开始全面支持、鼓励第三支柱养老,由人社部、财政部牵头,税务总局分工负责。

第三支柱养老,将会成为养老金的重要组成部分。

· 什么是第三支柱养老?

第三支柱养老模式,是目前国际上普遍采用的养老金模式。

从上世纪80年代开始,全球人口老龄化逐步加剧,很多国家“现收现付制”的养老金制度受到极大挑战。

于是衍生出第三支柱养老:基于个人意愿的个人养老储蓄计划,国家通常会给予税收优惠等。

简单来说,就是在年轻的时候通过每年强制储蓄一笔钱,平时取不出来,给它稳定增值的空间,退休后一点点领取,保障老年生活。

我们常说的商业养老年金,就属于这一类。

这类产品能够稳定增值,到指定年龄开始领取,并且收益率通常高于银行储蓄的利息。

· 如何选择适合自己的养老年金?

养老年金通常分为两种:

一种是纯领取,钱只留给自己用,活到老领到老,活得越久领的越多;

另一种是兼顾后代,不仅这笔钱要自己用,以后还要给后代留一笔钱。

前者,每年领取的养老金通常较高,后者由于要留出一部分钱给后代,领取的养老金就要减少。

很多人通常选择前者,而选择后者的,比较特殊一些,就是我们常说的“资产传承”,通常都是手里钱比较多的人。

对于有资产想要传承的人来说,不用太担心自己的养老问题,退休后领的钱够用就行,大部分钱还在继续增值,到一定年龄把退保的钱留给后代。

下面,十步将根据这两种类型人群分类,讲一讲哪几款养老年金产品适合购买。

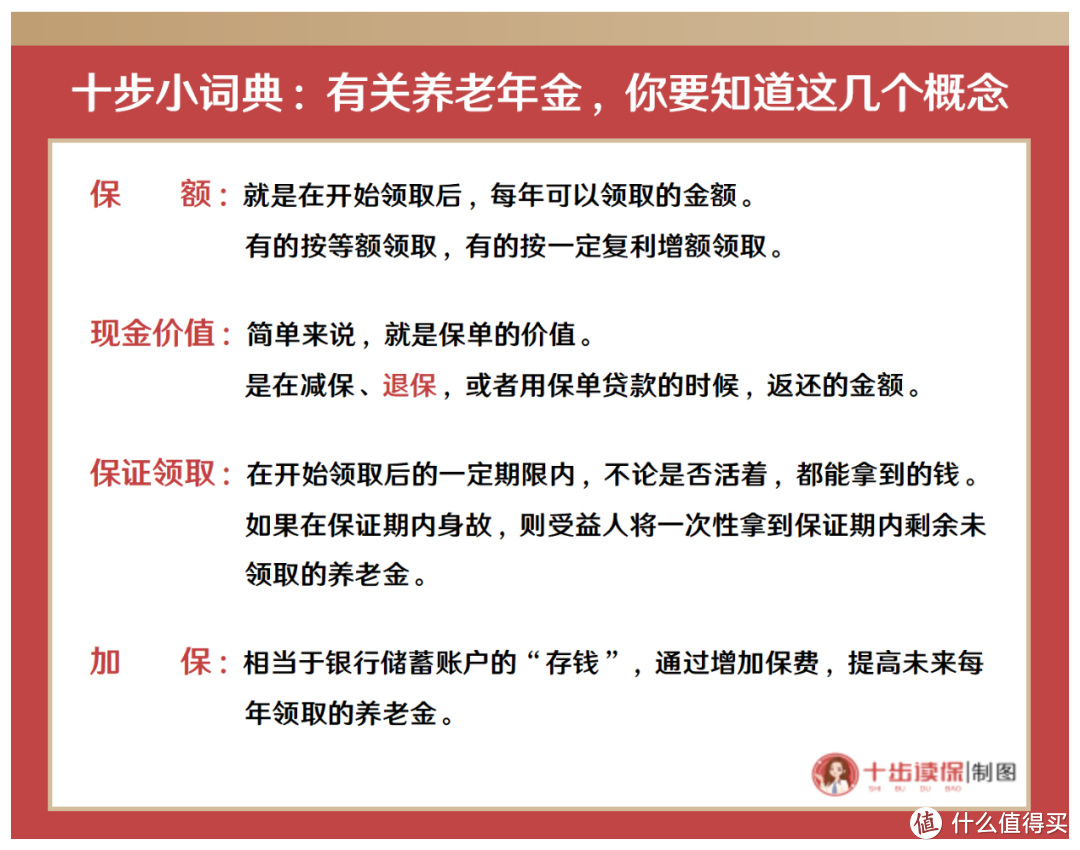

首先有几个概念需要先了解一下:

01自己赚钱自己花,活到老领到老

适合人群:所有有养老需求的人

产品特点:

养老年金这类产品,我们基本不会考虑退保的问题,最好能一直领,领的钱要够多。

以下几款收益高的产品,都牺牲了未来的现金价值,只要不退保,你就是这条街“最有钱”的仔。

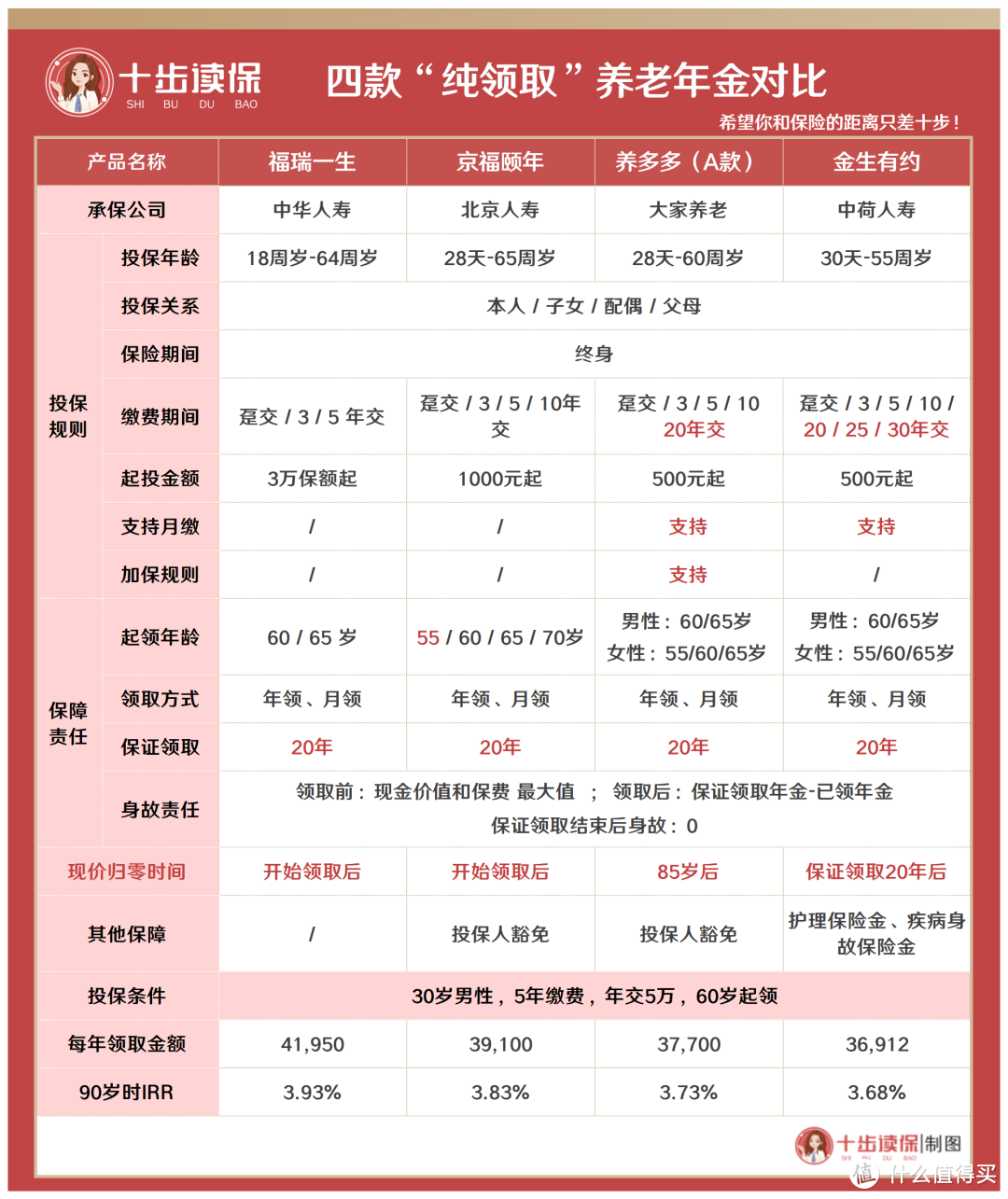

十步这里挑选了其中收益最高的四款产品:中华福瑞一生、北京京福颐年、大家养多多(A款)、中荷金生有约。

这四款产品各有特点,但有一些共同点:

· 都能保证领取20年

· 现金价值最后都会归0

现金价值谁先没有,并没有好坏的区分,主要看自己需求。

如果像福瑞一生和京福颐年,在开始领取后就没有现金价值的,就只能一直领下去,不要退保,就算退保也拿不回来一分钱,算是早早的牺牲了现金价值成全高收益。

但如果像养多多和金生有约,一个在85岁,一个在保证领取后,分别失去现金价值。如果在这个期间生病身体已经不太好了,也可以用退保的钱治病或者留给家人。

下面,十步将四款产品的特点,并结合各自的收益情况,作出对比:

老王计划给自己投保25万养老年金,分5年缴费,每年交5万,60岁就开始领取。

福瑞一生:

优势:目前领取最多的养老年金

特点:

是现在仅存不多的预定利率为4.025%的年金险产品之一,3万起投,60岁以上离退休人群也可以投保。

最长只有5年缴费,不支持月缴,不能加保,整体的起投门槛较高,适合手里有积蓄或做生意的人,可以通过3、5年的短期投入,增加退休后养老金储备。

收益:

四款产品中收益最高,如果老王活到90岁,福瑞一生总共可领取养老金约126万,是本金的5倍,收益率IRR为3.93%。

京福颐年:

优势:现金价值最高

特点:

1000元起投,不支持月缴,不能加保,最长可以10年缴费,男性最早可以55岁开始领取。

有较高的现金价值,如果急需用钱,在开始领取前退保,也不会有损失,如果不考虑退保,意义就不大了。

可选投保人豁免,如果是给未成年人投保,要求投保人必须是1-4类职业。

收益:

京福颐年的收益仅次于福瑞一生,排在第二,如果老王活到90岁,京福颐年总共可领取养老金约117万,是本金的4.7倍,收益率IRR为3.83%。

养多多(A款):

优势:长期缴费下,收益较高

特点:

最长可以20年缴费,支持加保,最低500元可以投保,门槛较低,尤其是支持月缴,还能起到强制储蓄的作用,每个月定期“存钱”,避免成为月光族,适合上班族投保。

可选投保人豁免,如果在60岁前受意外导致身故/全残,可以豁免后续保费。

收益:

虽然5年缴费期下,90岁的老王总共领取约113万,IRR只有3.73%。但在20年缴费期下,养多多A款的年领取金额是最高的。

我们看一下20年缴费期,养多多A款和金生有约的收益情况,老王每年缴费1万,分20年缴费,60岁开始领取:

养多多A款,20年缴费下,到老王90岁时,总领取约为71.1万,IRR为3.78%。

金生有约:

优势:最长缴费期可达30年

特点:

最长可以30年缴费,500元起投,支持月缴,不可以随便取出,能起到强制储蓄的作用,更适合年轻人和上班族投保。如果现在30岁,缴费30年,正好赶上退休年龄领取。

不过不能加保,如果以后升职加薪,也不能再追加保额。

可选长期护理金、疾病身故保险金两项保障,对养老生活的保障更全面。

收益:

在20年缴费期下,金生有约每年比养多多A款少领166元,相差不多。

而金生有约可以30年缴费,很有优势。老王90岁时,总领取约为70.6万,是本金的3.53倍,IRR为3.75%。

”纯领取“养老年金怎么选?十步给大家总结一下:

如果是手里有积蓄或者是做生意的人,可以通过3-5年的短期缴费,获得较高的养老金储备金额,福瑞一生和京福颐年都是比较好的选择;

如果是想拉长缴费期,通过月缴减轻缴费压力,尤其是上班族、月光族和刚参加工作的年轻人,可以选择养多多A款和金生有约,既能每个月存点钱,也不用担心没钱养老。

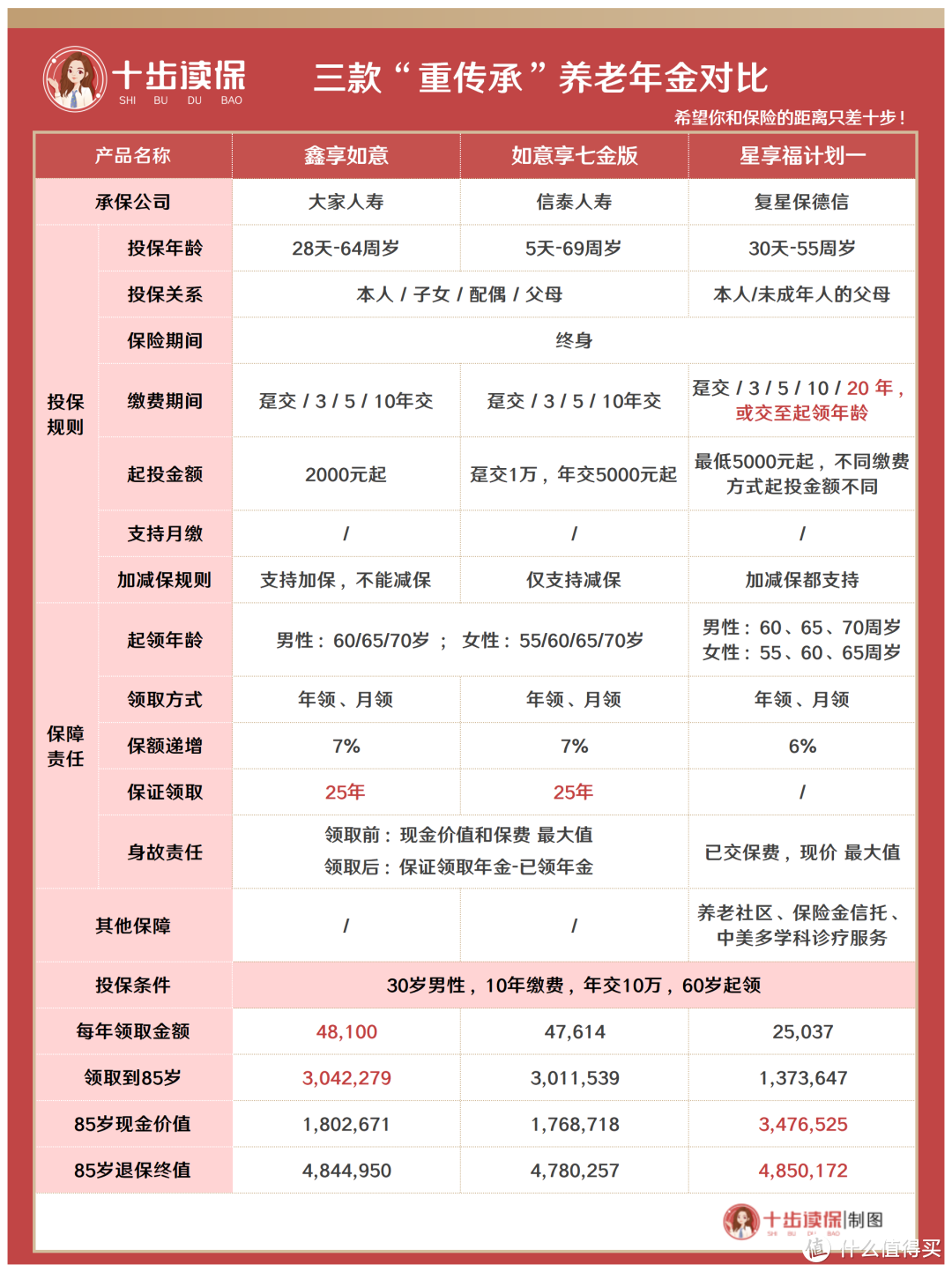

02不仅自己能领钱,还能兼顾后代

适合人群:适合不愁养老,还想传承资产的人

产品特点:

相同的投保条件下,既能给自己养老,又能留出较多的现金价值给后代。

他们不用为退休后的养老问题担忧,主要想把钱作为资产传承给子孙后代。正所谓“前人栽树,后人乘凉”。

这里推荐的几款产品,保额(保额=每年领取的养老金)都是按复利递增的,简单来说,就是一年比一年领的多,它们分别是:

大家鑫享如意、信泰如意享七金版、复星星享福计划一。

产品共同点:

· 保额逐年递增

鑫享如意、如意享七金版,保额每年按7%复利递增,每年是前一年领取金额的1.07倍;

星享福计划一,保额每年按6%复利递增,每年是前一年领取金额的1.06倍。

· 可以保证领取

鑫享如意和如意享七金版都能保证领取25年,而星享福计划一没有保证领取。

星享福计划一在领取期内身故,也会赔付保费与现金价值中的较大值,通常是赔付现金价值。而星享福的计划一的现金价值比较高,与前两者也不会有太大差别。

· 不支持月缴

对于有资产需要传承的人来说,一般不需要通过月缴减轻自己的压力,所以不能月缴,也不是很重要。

下面,十步将三款产品的特点,并结合各自的收益情况,作出对比,

老王计划投保100万养老年金,分10年缴费,每年交10万,60岁开始领取。

鑫享如意:

优势:三款产品中,每年领取金额最高

特点:

投保年龄到64岁,就算是60岁的退休人员,也可以通过趸交、3年交投保。

2000元起投,门槛很低,支持加保,但不支持减保,只能一直领取,或者到一定年龄退保,灵活性较差。

收益:

鑫享如意领取的养老年金最高,第一年领取金额约为4.81万,到老王85岁时,总共领取养老金约为304.2万,是本金的3倍,IRR为3.52%。

如意享七金版:

优势:69岁也能投保

特点:

69岁也可以投保,可以防止退休后乱花钱,或者遇到诈骗钱被骗走的情况,由于可以减保,用钱时也能申请减保取现,可以作为能稳定增值的储蓄账户。

收益:

领取金额略低于鑫享如意,排在第二。第一年领取金额为4.76万,到老王85岁时,总共领取养老金约为301.2万,是本金的3倍,IRR为3.49%。

星享福计划一:

优势:现金价值高,既能加保也能减保,灵活性强

特点:

支持20年缴费,最长可缴费到起领年龄,同时支持加保和减保,灵活性较强,满足一定投保条件,可以获得养老社区的居住权,同时有保险信托、中美诊疗等服务,保障更全面。

不过,最高投保年龄只到55岁,只能给自己或是未成年人的父母给孩子投保。

收益:

老王85岁时,总领取为137.4万,如果此时退保,可获得约347.7万,退保终值为480万。

虽然退保时终值最高,但是领取很少,不能体现养老年金的主要作用,如果想通过理财增值传承财富,也有更好的年金险产品可以选择。

”重传承“养老年金怎么选?十步给大家总结一下:

三款产品中,十步更推荐鑫享如意,从30岁到85岁,55年的存期下,退保后,鑫享如意也仅仅比星享福少6000元左右,收益也算不错。

鑫享如意既能保证领取,又能拥有较高现金价值,可以加保,但不能减保是,一款不错的产品。

而如意享七金版,领取金额不如鑫享如意,退保终值不如星享福,优势只在投保年龄范围更广,69岁前都可以投保。

星享福领取金额太少,主要是留给后代,既不能体现养老年金的主要作用,退保终值也没有特别突出,虽然比较灵活,但十步也不太推荐。

03总结一下

如果想领的钱更多,可以选择福瑞一生和京福颐年少。适合手里有积蓄或者是做生意的人,可以通过3-5年的短期缴费,获得较高的养老金储备金额。

如果既想强制储蓄,又想拉长缴费期,可以选择养多多A款和金生有约。养多多领的多一点,而金生有约可以30年缴费。尤其是上班族和刚参加工作的年轻人,每个月可以通过投保养老年金“存”点钱,既避免了成为“月光族”,也不用担心以后没钱养老,一箭双雕。

如果既想养老,又想兼顾后代把资产传承下去,可以选择鑫享如意,领取金额和现金价值比较平衡,不会捡了芝麻丢西瓜;如果投保时年龄较大,也可以选择如意享七金版,69岁前还可以投保。

养老年金的产品很多,但由于缴费年限、收益,以及作用功效等,都有很大的区别,无法凭借其中某一点完全判断一款产品的好坏。

不过,十步已经给大家整理了各方面表现最突出的几款产品,要想选出最适合自己的一款,还是建议找专业人士详细咨询。