7

8

小保险公司会倒闭吗?保监会监管的“三大法宝”

2021-04-19 01:32:19

0点赞

2收藏

0评论

我国的保险公司的日子可谓是战战兢兢,保监会严格的审查和监管是宝箱行业的守护神。保监会有三大法宝来约束保险公司,分别是准入制度,运营监管和准出制度。

1.准入制度

在其他行业,经常能听说某人辞职之后,自己成立了公司做业务,慢慢走上了人生巅峰的励志故事。为什么保险行业就没有人辞职后成立保险公司呢?保险公司可是很赚钱的!

翠花,上法条~

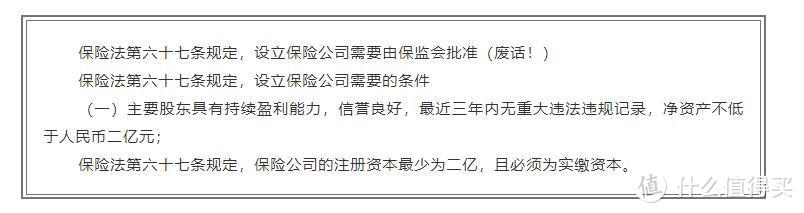

保险公司不是你想开,想开就能开~

股东要求信誉良好,持续盈利,实力雄厚,自然人不能成为股东,而且是需要实缴资本!

什么叫做实缴资本?现在注册公司已经不需要验资了,工商局不查企业账户里到底有多少钱。但是保险公司不能,一次性出资数量必须达到其注册资本。

什么叫做实缴资本?现在注册公司已经不需要验资了,工商局不查企业账户里到底有多少钱。但是保险公司不能,一次性出资数量必须达到其注册资本。

其实这个二亿的底线并没有什么卵用,因为就目前来看,我国保险业的平均注册资本实际上达到了86个亿!

但是注册资本不能全部拿去投资!

好嘛,投资一个亿,实际到账八千万。

别急,还有呢。

不光管公司的成立和其股东,雇什么人都要管!

这就好比孩子到了婚嫁的年级,父母提出了一系列找对象的条件,身高体重外表内涵户籍工作家庭情况什么的都有要求,关键是孩子还必须遵守!

保妈为孩子们操碎了心啊......

2.运营监管

好不容易成立了保险公司准备一展手脚,保妈又来唠叨了。

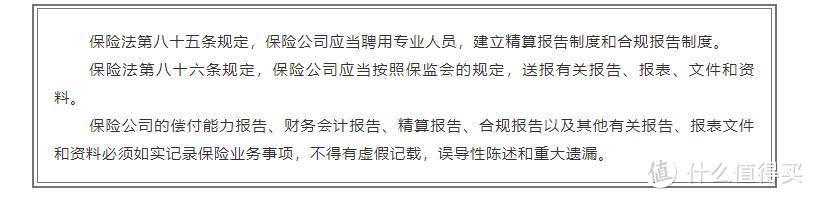

1、定时给监管部门报送资料

对于一般的企业,监管部门每年也会审查,但是相比之下,咱保妈要看的报表详细的可怕啊。而且最令人发指的是要求的季度报送!

我估计相关的财务人员一年的工作就是整理报送资料了......

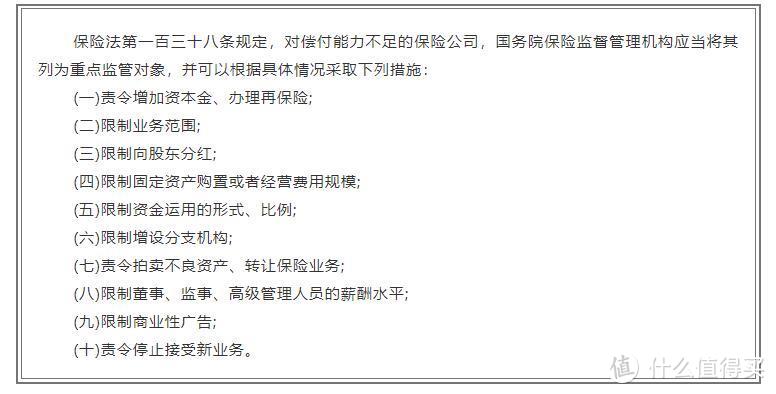

2、偿付能力的要求

这条理解起来是有难度的,我需要解释下。

保险公司有个非常重要的评价指标叫做偿付能力,意思是该保险公司承保的所有保单,按照最高的概率进行赔付的话(不是全赔,全赔早就亏疯了),还能够剩余多少资产。比如现在很多保险公司的偿付能力在200%以上,如果按照200%算,如果所有保单按照最高概率赔付后,能够剩下100%的资产。

偿付能力的警戒线是150%,低于150%保监会就会天天在保险公司耳边叨叨叨,提醒要注意啦,赶紧提到150%以上。

如果偿付能力低于100%怎么办呢?投保人的利益不就有危险了吗?

3、偿付能力不足的改进措施

够严吧!

4、责任准备金

责任准备金非常复杂,简单来说就是保险公司每收一笔保费,要按照一定比例上交给保监会,用来保证履行赔付,不能让保险公司乱花。(真是亲妈啊)

5公积金

这个公积金不是住房公积金,公司的利润不能全部分给股东,需要从中提取一部分出来存下,为了保险公司自身发展,或者弥补其他年度的亏损,保证公司正常运行。

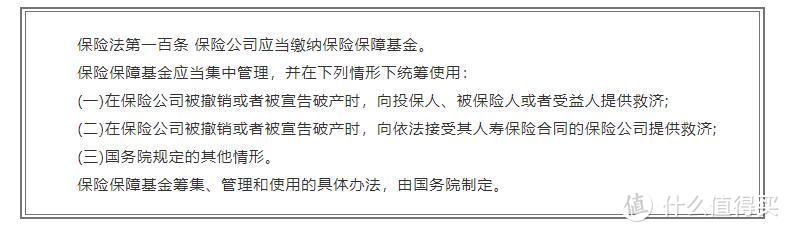

6、保险保障基金(保险公司给自己买保险)

这一条是什么意思呢?

保妈还是担心有些脑子不好使的公司经营不善,那么这样吧,你们这些保险公司给自己买个保险,从各个保险公司的收入里按照一定比例提出保障基金,保监会来保管。万一有哪个不成器的公司运营不下去或者赔不起了,就动用这部分基金。

还没完,保监会还有招。

7、再保险的强制性

这条的意思是,如果某一个保单承保的保额太过于巨大,超过一定限额,就需要由其他的保险公司分担一部分赔付责任,也拿走相应的保费。万一一家扛不住,也不至于赔不全。

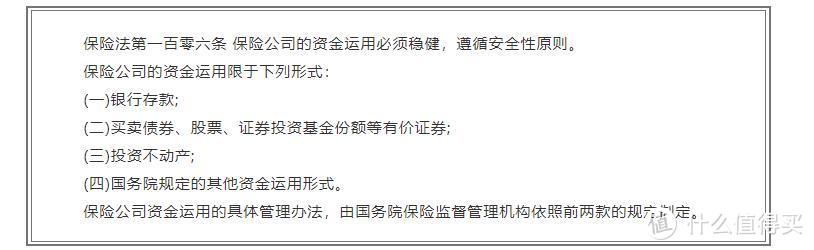

8、保费资金的使用原则

这一条规定了保险公司所收的保费,不能乱投资,万一投资失败了赔不起咋办啊!

其实有个很好玩的例子,就是宝能集团“蛇吞象”,成为了万科的最大股东。宝能集团将其下属的前海人寿所收的保费用于收购万科的股份,从而一跃成为中国房地产的大玩家之一,其实他的资金运作是不符合保监会规定的,但是其实这笔投资是非常划算的。这条法律看起来有些不近人情,甚至过犹不及,但确实真正地降低了保险业的风险。

以上是保监会在保险公司运营期间所实施的比较大监管办法,还有很多细小的规定,这次保斯基就不细说了。

3.准出制度

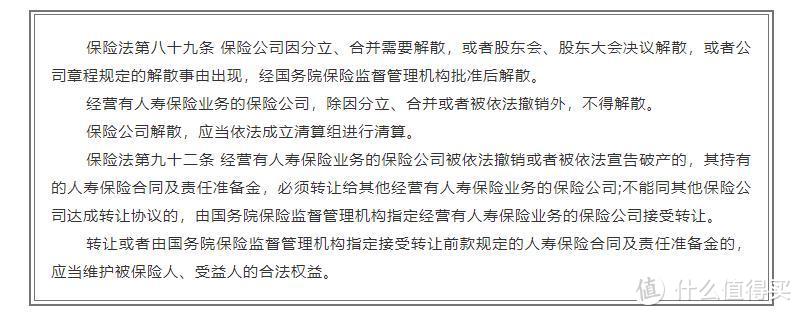

很多人问我,保险公司会不会倒闭啊!保斯基现在可以很肯定的说,会,但是很难很难很难很难......(省略数百字)纵观世界历史,银行倒闭了很多,保险公司只有一家经营不下去,但是还是没有倒闭。为什么呢?这就涉及到保险公司的准出制度了。

“法律保险公司不能破产”这句话是保险代理人的口头禅之一。怎么说呢,这句话也对也不对。

如果一个保险公司在以上所说的所有监管办法之下还能经营不下去,实在万般无奈的情况下,是可以退出保险行业的。但是需要做的事情有:1、上报保监会批准;2、将所有的寿险业务转移给其他寿险公司,并且把责任准备金一同转让;3、如果实在没有保险公司愿意接受,那就国家指定几个保险公司强制接手!

一切的核心,在于维护报保险人、受益人的合法权益100%不受到损失。

也就是说,万一保险公司真的倒闭了,我们手中的保单只不过是换了个保险公司的名字而已,其保障责任还是一模一样的!

刚刚保斯基说的那个唯一一家经营不下去的公司,叫做美国友邦,属于美国AIG集团,美国第三大保险公司。08年金融危机受雷曼兄弟倒闭的影响,濒临倒闭的边缘,最后是政府出手救回来,现在由政府托管运营。有个关于友邦的笑话,在友邦上班的任,以前是私企员工,现在是公务员......

其实想想也能明白,保险公司正常运行对于国家的稳定有多么重大的意义。银行可以倒闭,储户最多能拿回50万,但是日子还是能过,无非生活质量下降;如果保险公司无法兑现承诺,那可是要人命的事儿!

能一段一段看到这里的,都是真的勇士......

来吧,上结论:

1、只要在大陆购买到的合法的保险,都可以完全放心的永久持有,只要符合保障责任的事情,都有保险公司来赔付(无论是不是最初的那个公司)。

2、保险产品的优劣和保险公司没有半点关系!换句话说,微笑着赔钱和拉着长脸赔钱对于我们来说并没有什么区别,早赔两天和晚赔两天也没有什么区别。关键在于能不能赔,能赔多少!