23

62

50万变500万,躺赚......

2021-04-29 19:27:33

0点赞

4收藏

0评论

最近看到群里讨论如何理财,有读者问到:“自己有能力在股票/基金里获得更大的收益,为什么还需要配置收益相对没那么高的保险产品呢?”。

对这个问题产生疑惑,其实最主要的原因是把理财和高收益划了等号。

实际上,理财≠高收益。

我们对资产的管理要考虑三要素:安全性、收益性、流动性,但是几乎没有一个金融工具同时满足这三要素。

对于家庭资产的配置,一般可以参考这个图:

高风险高收益的股票/基金仅仅只是其中的一部分,这部分收益可用于改善目前的生活品质,但并不能用于未来长期的刚需现金流的规划。

就好比你可以用股票/基金投资赚的钱给自己买辆车、买个包或者环游世界,或者转入其他固定收益类账户稳定下来。

这部分资金即使亏损了,自己的日常生活、风险保障以及未来的刚需支出,都不受影响。

但如果你把自己养老的钱都用于高风险高收益的投资,那么一旦亏损,自己的养老本可就没了,老年生活可就非常凄惨了。

其实现在大家都有感触,这个时代纯靠运气赚钱已经太难了,投资理财最重要的首先就是要优化资产配置。

要把钱分散在不同理财渠道,打造一个投资组合,同时兼顾流动性、安全性和收益性。

如果你有50万-100万资产,那么每年拿出10万-20万放年金/终身寿里,用以保障自己的养老刚需是完全可以的。

一定要把养老的生活费用作为长远财务规划之一,否则年老之后身无分文、穷愁潦倒,一定不是你所希望经历的。

这笔资金一定要做到专款专用,收益稳定,持续时间长,绝对安全。

今天给大家推荐的这款产品——国联益利多增额终身寿,就属于这个类型。

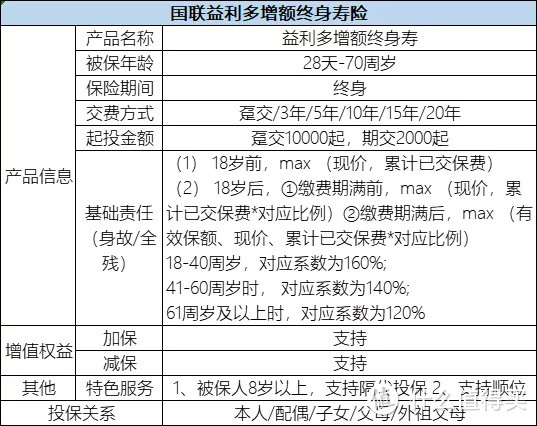

一、保障权益

先来看国联益利多的基本情况:

增额终身寿本质是寿险,而且身故保额会递增。

那为什么增额终身寿又具有资产稳定增值的作用呢?

因为保单对应的现金价值会复利递增,而且不是说身故了才能把这笔钱赔给家人,而是中途投保人随时都可以通过减保的形式把账户里的钱取出来用。

终身寿相比年金来说,形态更简单,主要关注现金价值。

在投保界面选择好年龄、性别、缴费期和每年交的保费后,就可在页面查看利益演示表,重点关注“现金价值”列。

表格中的现金价值大致可理解成:如果一直未领取,到某岁时,对应账户里的余额。

二、特色优势

1、支持隔代投保

互联网保险产品一般仅支持:本人、父母、配偶、子女的关系投保。

支持隔代投保的非常罕见,但这款产品,只要被保人在8岁以上,祖父母、外祖父母就可以给其投保。

老人以自己的名义把这份保险送给孙子孙女,还能对保单有控制权,陪伴孩子一生,且保单价值还在终身增值,无论从哪方面看,完美!

2、投保门槛低

期交的2000元就能起投,相比很多银行理财几万、几十万的认购门槛低得多。

普通工薪家庭、中产家庭、高净值家庭都可以根据自己的需求和经济状况来配置。

3、支持顺位投保人

顺位投保人指在投保人身故的情况下,保单移交给新的投保人。

举个例子,妈妈为儿子投保了一份国联益利多,投保的初衷是将保单的钱给儿子用。

如果没有顺位投保人,妈妈不幸身故,这份保单将变为妈妈的遗产,此时外公外婆、爸爸、儿子都有权分割这份保单,且需要经过较为复杂的公证手续进行遗产分割。

但若有了顺位投保人,妈妈将顺位投保人设置成爸爸,只需要简单的保全操作,保单即到了顺位投保人(即爸爸)名下,爸爸控制保单,同样可以将保单的钱给孩子用。

4、灵活加减保

每次加保保费最低1000元,不限次数频率,无上限要求。

减保也是不限次数,而且操作便捷,在保险公司的官方号上即可操作。

三、现金流规划

上面介绍了产品的保障和特色,下面将举例说说如何利用这款产品来规划不同需求下的现金流。

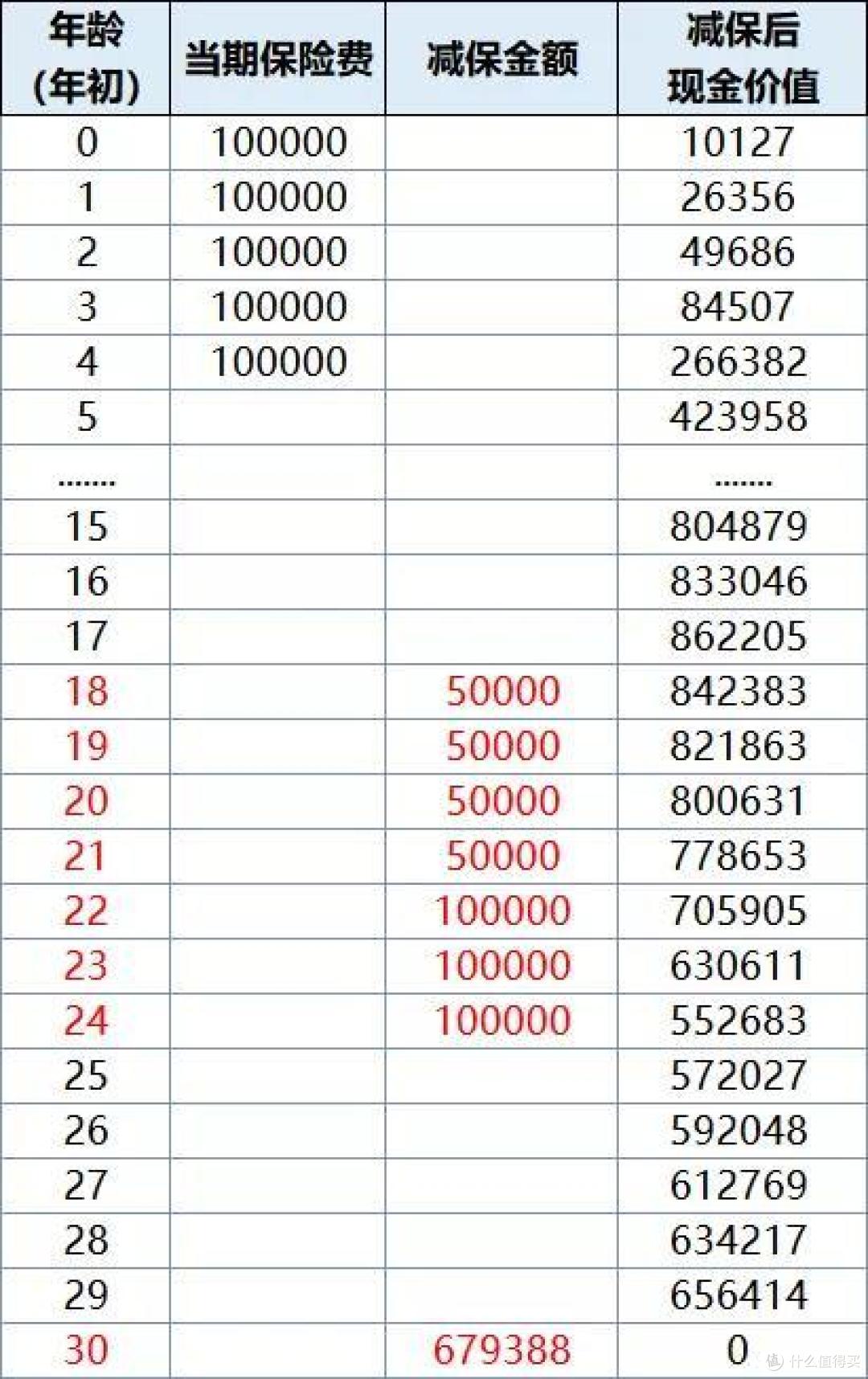

(1)用作孩子教育金规划

国联益利多减保很灵活,可以用来给孩子做教育金规划,提供一笔稳定的现金流。

确保孩子的教育不会因为父母的财务状况恶化(如失业)而中断。

现在存一笔钱,可以在孩子读大学、研究生、创业或婚嫁时期,每年拿出一笔钱来。

30岁刘女士,给0岁宝宝买了一份国联益利多增额终身寿,年交10万,交5年。

在孩子18岁念大学时,每年领出5万作为孩子大学期间的学费、生活费补充。

研究生3年,每年再领取10万,孩子的7年深造教育共领了50万,账户里还剩55万。

待孩子30岁结婚或者创业时,可再一次性拿出68万做资金支持。

50万的本金,在不同阶段累积一共领取118万,满足了孩子各个时期的资金需求。

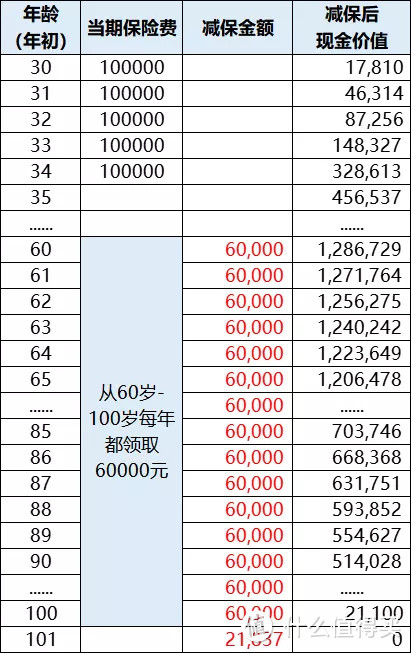

(2)用作养老规划

趁年轻时,给自己规划一份养老金,给老年提供一笔稳定的现金流做养老补充。

不用拖累子女,自己也能过得滋润,享受老年财富自由的生活。

30岁陈女士,年交10万,共5年,60岁开始每年领取6万做养老补充:

如上表,每年存10万,共50万;从60岁起,每年领6万补充养老费,加上国家的养老金,日子应该可以过得很滋润了。

一直领到100岁,共领取246万,账户里还剩2万。

不管什么年龄身故,只要保单仍有现金价值,都会赔给下一代。

总的来说,活着时能领取养老,百年后也有钱留给家人。

(3)用于资产传承

很多高净值的富人家庭,会拿出一部分富余资金,买增额终身寿险,安全保本做资产增值,将财富留给下一代。

张女士,30岁时,购买了一份国联益利多增额终身寿,一次性交50万,几十年后收益如下:

若张女士80岁身故或全残,家人可获赔285万,财富翻了5.7倍,相当丰厚,这就是复利的魅力。

早早做资产规划,利用时间和复利可累积一笔安全的财富留给下一代。

当然如果中途自己什么时候想取来用,也是可通过减保来实现的。

如果中途一直不领取,在97岁时现价将突破500万,什么都不用干,只要一直持有,就是躺赚。

最后,有的朋友可能会问,如果长达几十年,买增额终身寿能跑赢通货膨胀吗?

首先,通货膨胀是客观存在的,如果不存起来那更跑不赢。

其次,和银行单利不同,保险是复利增值的,期限越长,收益越高。

第三,能保证几十年长期的、稳定的利率只有保险能做到。