38

71

建议收藏:保姆级教程教你制作最适合自己的保险方案(二)寿险和医疗险

2021-09-09 13:34:14

1点赞

4收藏

0评论

信息收集好后,可以开始制作属于自己/家庭的保险方案了,四大险种一步一步来!

咱们先在表格中分别列好四大险种,包括寿险、医疗险、重疾险和意外险,再确定各家庭成员要配置哪些险种,每个险种的保额需要多少。(因为篇幅问题,这篇只讲寿险和医疗险。)

硕果大樱桃

硕果大樱桃

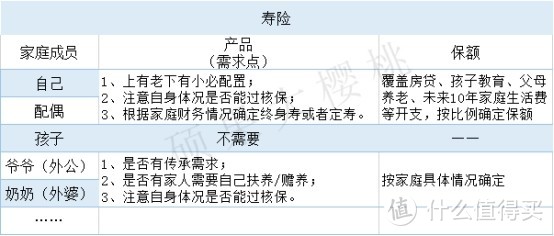

一、寿险

寿险就是身故责任,身故即赔,一点都不复杂。

1、确定成员:

寿险很特别,因为它是唯一被保险人自己完全不可能用到的保险,是真正的爱与责任的体现。如果被保险人离世,少了挣钱的人,那么身边的人要怎么继续保持以前的生活质量不改变,情感上不能弥补,但是金钱方面可以补偿。

那么家庭成员中到底谁需要寿险呢?只需要思考一个问题,家庭成员中有没有谁是需要靠这个人提供金钱来生活的。

比如有没有未成年的孩子需要抚养,比如有没有年老的父母需要赡养。

所以,孩子是不需要寿险的。一般情况下,没有家庭资产传承需求的老人也是不需要的。

图片来自网络

图片来自网络

2、确定产品:

终身寿险,保终身,价格贵,一般用于传承,避免身后子孙争夺遗产。

定期寿险就便宜很多,保障时间分20年、30年或者保障到60岁、70岁。特别适合上有老下有小的普通家庭,保障时间可以根据子女年龄来,保障到孩子能够负担的起家庭责任时就可以了。

那么到底哪个产品好呢?定期寿险保障责任简单,附加保障责任并不是能够影响到产品选择的主要因素,因此在体况合适的情况下挑选性价比高的即可。

3、确定保额(这里主要说定期寿险):

再回想一下配置定期寿险的目的是为了在家庭主要支柱缺失时,其他的家庭的成员能够保持以往的生活质量,不会骤然受到毁灭性的打击。

那么需要覆盖哪些费用呢?

房贷是刚性需求。

有孩子的教育费也是刚性需求,教育费不像房贷那么清楚,因此可以预估一下,在自己的城市,以自己目前对孩子的教育支出看,养大一个孩子需要多少钱。

父母赡养。目前每年或每月给父母多少生活费,再根据父母年龄,预估一下共需要多少。

生活费,预估平时家中大概10年甚至是到孩子成年的生活费用。

以上四部分费用相加,得出总额,再按各人收入等比例分配。

硕果大樱桃

硕果大樱桃

比如总共需要的费用大概是200万,家庭主要靠夫妻两的收入生活,丈夫年收入12万,妻子年收入8万,夫:妻=3:2,因此丈夫的寿险保额需要200万中的3/5,即120万,妻子寿险保额需要80万。

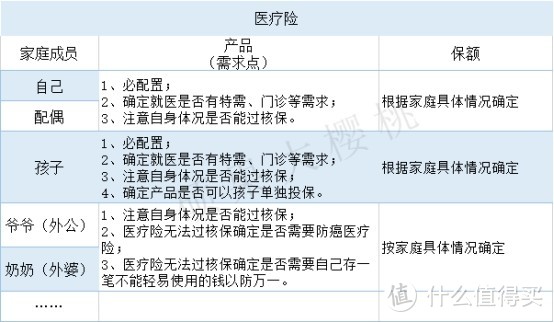

二、医疗险

医疗险是对住院的花费按照发票进行报销,是社保的补充,社保不能报销的部分进行报销。

“我有社保了,还需要医疗险么?”请记住一句话:社保报销,病越小保的越多,病越大保的越少。因此,医疗险必不可少。

1、确定成员

所有的家庭成员都需要医疗险。

和睦家是国内最好的高端私立医疗机构之一

和睦家是国内最好的高端私立医疗机构之一

2、确定产品

医疗险分为三类:百万医疗,中端医疗和高端医疗。

1)百万医疗:针对二级以上公立医院的普通部花费进行报销,并且有1万元的免赔额(即1万以内的花费不报销,大部分还要先除去社保报销部分)。

2)中端医疗:在百万医疗的基础上,免赔额降为0,增加了对公立医院的特许部或者国际部花费的报销。相对于普通部,特需部和国际部的就医环境肯定更好。

3)高端医疗:意味着就医自由,可报销医院范围包含公立医院普通部、特需部、国际部,私立医院。医院所在地域不限于大陆地区,根据需求可扩展至大中华区、全球等。有了高端医疗,意味着拥有了全球顶尖医疗资源的选择权。

根据家庭经济收入确定选择哪类医疗险,不同的家庭成员也可选择不同的类别,比如单独给孩子一个更高的医疗保障。

医疗险的核保尺度是所有险种中最高的,而各家保司的核保尺度有些差别,因此根据身体状况可以多家尝试投保。老年人因身体状况可能无法配置医疗险,那么可尝试防癌医疗险只保障癌症疾病花费的报销(可参考大樱桃之前就防癌险写的文章),或者配置储蓄险,自己存储一笔专款专用的资金,以防万一。

硕果大樱桃

硕果大樱桃

3、确定保额

若选择百万医疗,最高报销额度在百万以上即可,再高的额度宣传大于实用性。中端医疗额度可再提升一些,而高端医疗额度基本都很高。

篇幅问题,后续重疾险、意外险、储蓄险等配置方法敬请期待下一篇文章。