7

17

收益近4%,这2款可理财的教育金,赚翻了!

2021-06-07 22:30:02

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

前几天,三娃刷屏,

哆啦和朋友闲聊,发现身边喜欢孩子的朋友,都没生孩子的计划。

我们这堆90后,有点怵娃。

都2021年了,堆数量不如搞质量呀。

孩子降生了,教育怎么能撒丫子不管。

比起,广西两夫妇生9娃住深山。

大多数人,对孩子的教育还是有追求的。

生三娃前,总得把一娃二娃的教育金,备上。

大家别以为教育金,只能给孩子。

用来理财,更划算!

现在市面上的理财型年金险,高收益的非常少。

可是收益率接近4%的教育金,却有好几款!

今天,哆啦就给大家推荐两款,

进可做教育金,退可做理财金的少儿年金险!

一、渤海大富翁

渤海大富翁,0-11岁的孩子都可以保,

领取非常简单!

集中在18-21岁这个大学阶段。

我们通过两个案例看看,他的收益。

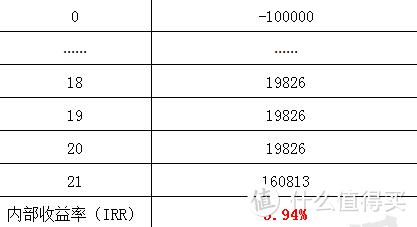

先看,保21年的案例:

大雄给0岁的小小雄,趸交10万渤海大富翁。

18-20岁,每年领19826元。

21岁领满期金160813元。

IRR达到3.94%。

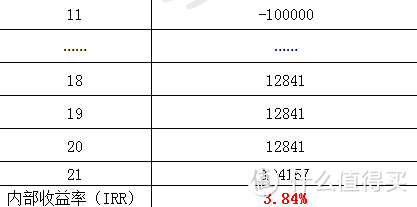

再来看看,保10年的案例:

大雄给11岁的小雄,趸交10万渤海大富翁。

18-20岁,每年领12841元。

21岁领满期金104158元。

IRR达到3.84%。

如果给孩子做教育金,主打大学期间交费的渤海大富翁。

当然没问题。

如果给自己理财,

20年3.94%的复利,10年3.84%的复利,也是够牛。

收益上,可以媲美目前市场上最高的理财型——弘康弘福今生。

而且,比起弘福今生,大富翁门槛低多了。

1元起投,不像弘福今生,起投要1万。

还可加保,可分月缴费。

非常亲民。

下面再说说信美天天向上。

天天向上用来理财更牛!

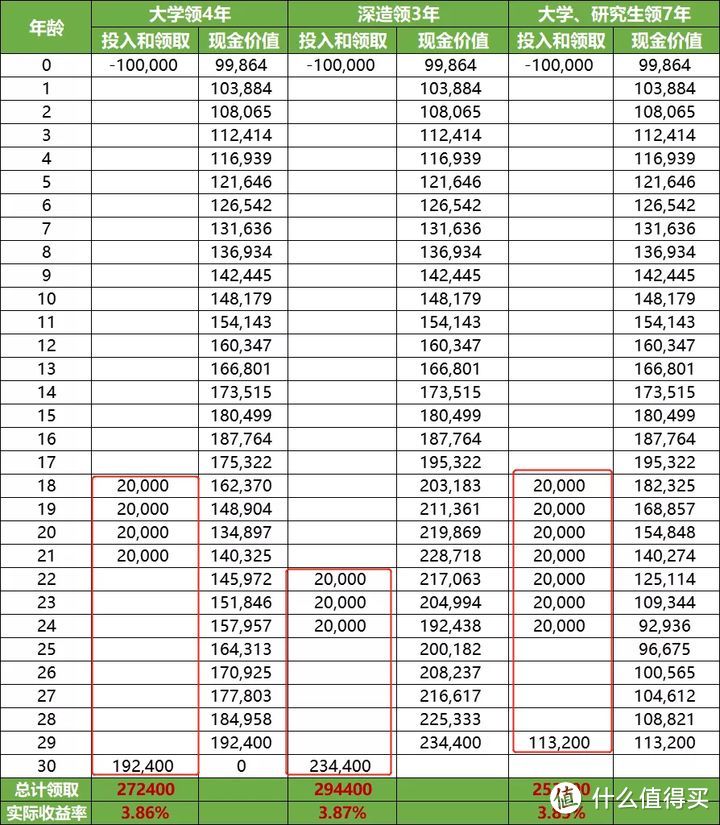

二、信美天天向上

信美天天向上,最高16岁可投,

领取上花样多。

既可以大学领取,也可以研究生期领,还能大学+研究生7年一起领取。

灵活度非常高。

我们通过案例来看看收益:

案例:0岁小雄,趸交10万信美天天向上。

如图,3种领取方式下,他领取总金额,都在25万+。

收益率保持在在3.85%+。

总体还不错。

做教育金和理财,都挺合适呢。

但,他看着怎么比渤海大富翁低一点呢?

其实天天向上,还有个大优势。

他现金价值非常高,而且能转换成养老金。

我们完全可以先不领取,

把他转换成养老金,增加保障期限至一生,

然后在后期减保领取现金价值。

这样,他就和增额终身寿一样,具有高灵活性,

能弥补年金险不能及时变现的缺陷。

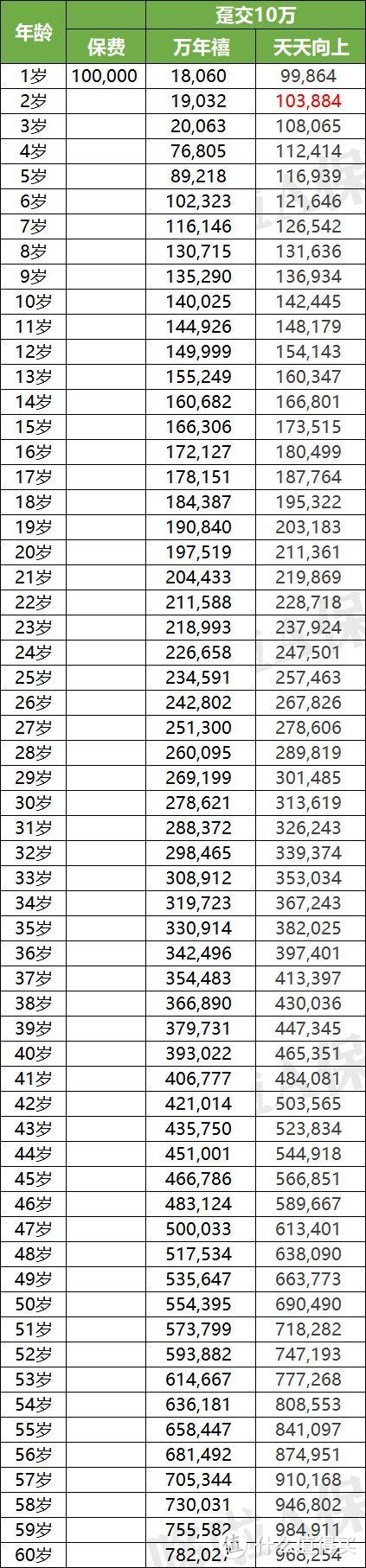

天天向上转换教育金后,现金价值如何,我们来看看。

如图,31岁时,退保收益率达到3.89%。

41岁时,退保收益率达到3.92%。

51岁时,退保收益率达到3.94%。

60岁时,退保收益率达到3.95%。

要知道,现在增额终身寿的天花板也就3.5%。

他的收益比市面上所有的增额终身寿都高多啦!

优势有多大,比一比就明显啦。

天天向上和趸交之王——恒大万年禧的现金价值对比,如图,

(可上下滑动查看)

天天向上回本速度和现金价值增长速度,都强多了。

60岁时,天天向上比万年禧,多挣了近19万呢。

三、最后说下

这两款产品,收益全部非常牛。

而且作为教育金,他们在财产安全性上,比一般的理财险更牛。

以后婚变了,理财险肯定得瓜分,可是教育金可不一定了。

那是父母给孩子的赠予呢。

教育金是家庭资产配置非常重要的一个环节,有孩子的父母可以考虑入手。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。