14

39

什么是如实告知?为什么会存在健康告知?

2020-09-12 13:52:56

0点赞

4收藏

0评论

如实告知在投保的时候真的那么重要吗?最近一直有人来咨询奶爸这个问题,这里奶爸可以肯定的告诉大家:

如实告知在投保的时候是非常重要的!

在投保的时候如实告知,这不仅是投保人的义务,同时也是后期顺利理赔的重要环节。

既然如实告知在投保的时候这么重要,那如实告知具体是要投保人告知些什么呢?

下面奶爸就来和大家聊一聊”如实告知“这个话题。

|什么是如实告知

|为什么会存在健康告知

|什么是不可抗辩条款

|没做到如实告知会有什么后果

|奶爸总结

一.什么是如实告知

无论是线上还是线下投保,投保人都会收到保险公司的询问,询问分为两个途径:

1.填写健康情况告知书

2.保险公司代理人口头询问

这些询问一般与被保人的健康、财务情况有关,以评估被保人所属的风险等级,从而做出是否承保的决定。

为了遵循投保的最大诚信原则,如实告知是投保人必须履行的一项法律义务,投保人的陈述应当全面、真实、客观,不得隐瞒或故意不回答,也不得编造虚假情况欺骗保险人。

即投保人需要对保险公司所询问到的问题做出最真实的回答,如果未进行如实告知,可能会影响保单合同的效力。

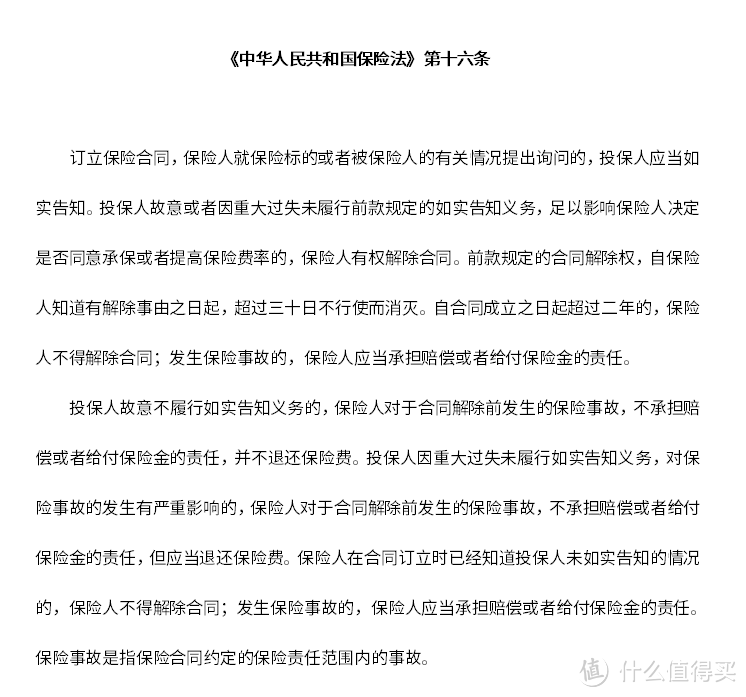

我们来看一看《保险法》对“如实告知”是怎么规定的:

《保险法》中对“如实告知”做了详细的解释和说明,这里我们可以了解到,如实告知作为投保人的义务,在投保的时候只有遵循最大诚信原则,才能承担给付保险金的责任。

或许有人会问了,那到底要怎么做才是如告知呢?

这里奶爸总结了三点:

1.问什么答什么

2.告知的程度,以自身知晓并获得医学诊断证实为准。

3.仔细辨认告知内容,分清疾病种类,病状和期限,实在不清楚的,可以咨询相关人士的意见。

特别提醒:大陆和香港地区的告知原则不太一样,大陆实行的是有限告知原则,即客户只需要回答保险公司提出的问题,没问到的就不必回答。

香港地区实行的是无限告知原则,即无论保险公司有没有提到的问题,只要是对保险公司不利的核保因素都要告知。

二.为什么会存在健康告知

为什么会存在健康告知?

要想弄清楚这个问题的答案,我们首先就要弄懂什么是健康告知,只有清楚了健康告知是什么之后,我们才能明白为什么会存在健康告知这个东西。

什么是健康告知?

保险并不是想买就能买的,保险公司在售卖产品之前,也会对一个人的身体健康状况进行评估,以判断这个人发生风险的理论概率。

发生的风险这里也分为实质性的风险和道德风险两部分:

实质性的风险:能直接影响事件物理功能的因素。

如不同的职业面临的风险不一样,5-6类高风险职业面临的风险比一般的办室内职业更高。

意外险和寿险特别在意职业类别,而医疗险和重疾险,则更在意身体健康状况和既往病史,这些都会影响到保险公司是否承保。

道德风险:在最大化自身效益的同时,做出不利于他人行动的现象。

询问并了解被保人是否持有大量的保单,防止有人购买大量保险出现一些恶性事件,例如“3千万杀妻骗保案”

毕竟保险公司不是慈善机构,都是以盈利为目的,有了健康告知这个门槛,保险公司会对客户的身体状况有一个全面的了解,并根据健康告知信息对客户将要发生的风险进行预测。

如果在预估风险范围内,则正常承保,若出现一些问题则采取其他措施:加费承保、延期承保、除外承保或拒保。

三.什么是不可抗辩条款

我们都知道”不可抗辩条款“被称为投保人的保护伞,实则并不尽然。

不可抗辩条款是基于维护保险公司和消费者双方利益而设定的,在给保险公司及时补救权利的同时,也给了我们消费者充分享受保障服务的权利。

“不可抗辩条款”又称不可争议条款

即保险合同生效满一定期限(一般为2年)以后,保险公司不得解除合同,在这期间出险了,保险公司应当承担赔偿或者给付保险金的责任。

根据国家规定,不可抗辩条款有以下几点要注意:

1.如果投保人没有如实履行健康告知,保险公司在知道此事后的三十天内,有权解除合同,出险过三十天后就没有解除权了。

2.合同成立两年之后,保险公司不得解除合同,出险照常理赔。

3.如果保险人在合同订立时,已经知道投保人没有如实告知,那么之后也无权解除合同,出险照常理赔。

注意上面第二条:合同成立两年后,保险公司不得解除合同,出险照常理赔。这一条其实还有隐藏的条件,并不是说合同只要是满两年期,保险公司就一定不能解除合同,出险照赔。

如果出现以下两种情况,即使有两年不可抗辩条款保险公司也不会赔付。

1.被保险人在投保之前就已经得了重疾或者轻症,那么即使合同成立已超两年,那也不受“两年不可抗辩条款”保护的。

保险公司虽然不能提出解除合同,但可以提出合同自始无效!

2.等待期内罹患重疾,拖到两年后去申请赔付,这种情况保险公司仍然不会赔付。因为重疾的赔付要判断被保人首次发病是什么时间。

如果首次发病是在等待期内,那么即使拖到合同成立两年之后申请赔付,依然无法获得赔偿。

以上这几个要点就是不可抗辩条款中最核心的地方,不可抗辩条款作为保险业发展到一定阶段的必然产物,其在维护投保人利益,约束保险人的道德风险方面起到积极的作用。

奶爸提醒:

虽然不可抗辩条款被称为“投保人的保护伞”,但奶爸还是建议投保人在投保时要尽到如实告知的义务,不带病投保,不骗保。

四.没做到如实告知会有什么后果

想必讲到这里,大家对“如实告知”应该都有了一定的了解,如实告知的内容其实很简单,无非就是投保人在投保时要对保险公司问到的问题作出真实、准确的回答。

如果投保时未如实告知,保险公司是有权解除合同、拒赔的!

那么有人或许会问了,如果投保时未如实告知,保险公司一定会拒赔吗?

准确地讲,几乎大部分的理赔纠纷,都源于投保存在不如实告知,但也不是说,只要存在不如实告知就一定不能获得理赔。

如未告知事项对投保险种承保没有重大影响,保险公司通常会正常赔付。

近几年的保险纠纷案件,越来越多的判决支持保险公司对客户未如实告知所做的拒赔结论,对于恶意骗保的行为,即使是合同生效满两年,仍有可能拒赔解约,不退还保费。

因为保险法存在的目的是既要保护客户权益,也要杜绝保险欺诈行为。

所以奶爸这里要说的是,在投保时做到了如实告知,对理赔就没有什么好担心的,只要是达到了保险条款理赔标准,肯定是能获得理赔的。

五.奶爸总结

在投保的时候如实告知是投保人应尽的义务,不如实告知的后果是很严重的。

不但会导致出险后不能获得理赔,甚至连缴纳的保费也不能退回,那么多年缴纳的保费只能是打了水漂。

而如实告知的话,最坏的情况只能是被拒保,部分产品还能选择加费投保,或者将相应的情况列为除外责任,一样可以享受保障。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。