13

13

保证续保的百万医疗险怎么样?值得买吗?

2020-10-16 19:20:15

2点赞

1收藏

2评论

说起最近几年最火的保险产品,应当属百万医疗险无疑了。

凭借其高保额、低保费的特性,深受消费者的喜爱。

几百元保费撬动数百万保障,不仅可以附加多项医疗服务,还能有效填补社保的空白。

但是,随之而来的是百万医疗险市场的竞争也愈发激烈。

不仅保额越来越高,就连服务也越来越丰富。

然而,由于百万医疗险的健康告知严格,在挑选百万医疗险时,消费者不应只考虑保费、保额及其增值服务,续保条件也是重点考虑因素之一。

那么,今天奶爸就和大家来聊一聊几款能够长期保证续保的百万医疗险。

|什么是“保证续保”?

|长期保证续保产品对比

|奶爸总结

一.什么是“保证续保”?

百万医疗险从另一个维度来说,相当于进阶版的医保。

其杠杆非常高,每年花几百块钱就能获得几百万的保额。

而且许多医保所不保的进口特药等,它都能100%报销,从而实现“花小钱转移大风险”的目标。

另外,现在市面上许多的百万医疗险还包含了质子重离子治疗,让癌症患者获得更好的治疗。

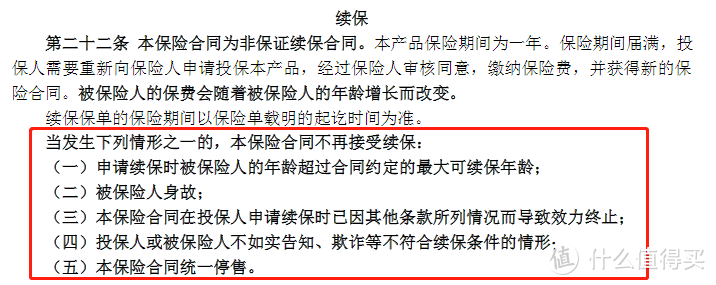

但是,医疗险有一个不足之处,就是基本为短期险,只能买1年保一年。

虽然有些产品合同上白纸黑字标出:可以续保至100岁、105岁。

但需要注意的是,这里说的是“续保”或“连续续保”,并非“保证续保”。

续保/连续续保可以简单理解为:保险公司给被保人续保的机会,但究竟能不能续,最终还得看保险公司。

如果续保时不符合保险公司的要求,或者产品停售,就无法续保。

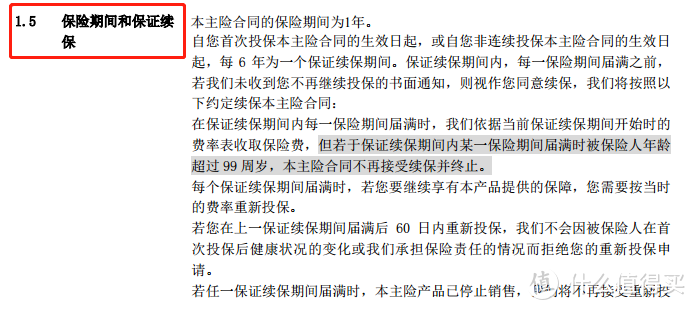

而保证续保无论身体状况如何变化,或是产品停售,都不会影响保险公司履行保险责任,也不会因为被保人的健康状况变化而拒绝续保或单独调整保费。

也就是说,不管发生什么事情,只要你想续,就都能续。

主动权掌握在被保人手中,也就不用担心产品停售或因为身体原因买不到医疗险了。

它具有以下优点:

1、保证续保期间内保险责任和保险费率不发生变化

具有保证续保责任的保险产品,在保证续保期间内,不论被保险人理赔情况,保险公司均需按照投保时的保险产品责任和费率承保保险。

2、保证续保期间内在每年度均可获得一定保额

由于百万医疗险的理赔常在不同年度反复发生,因此,保证续保的产品在保险期间内每次续保都可获得保额重置。

例如一般住院医疗保额为300万,第一年用了100万,剩余保额为200万,而第二年续保的时候一般住院医疗保额又重置为300万 。

最大限度的保障了消费者的医疗风险。

整体来看,保证续保虽然能在一定程度上保障了消费者的一些权益,但它同时也限制了保险产品的条款升级。

由于医疗技术发展快,目前市面上的医疗险产品竞争较大,产品更新迭代的速度也较快,性价比高的产品条款升级也会接踵而至。

连续投保不限制保险产品的升级,消费者可以连续投保升级后的性价比更高的产品。

在这方面,连续投保具有一定的优势。

但如果看重保险期内保险责任和保险费率不发生变化,或者担心因身体原因买不到医疗险,保证续保的产品更值得选择。

二.长期保证续保产品对比

现在市面上长期保证续保的百万医疗险,大致有两种:

保证续保期限为6年

保证续保期限为10~20年

奶爸挑选了几款,对比如下:

奶爸直接上结论:

如果偏爱传统大公司品牌:e生保(保证续保版2020)、康健华尊(计划一)、e生保长期医疗险、安享百万医疗险

平安健康、新华保险、太平洋人寿都是老牌的“大”保险公司。

相比而言,线下网点更多,年龄偏大的朋友可能会更习惯线下服务,因此可以考虑这四款产品。

如果追求性价比:超越保2020(标准版)

复星联合超越保2020(标准版)保障相对来说更为完善,价格也非常亲民。

而且6年保证续保期内,如上一年未发生理赔,免赔额可逐年递减1000元,最多可减5000元。

如果追求住院前后门急诊报销:e生保长期医疗险、康健华尊(计划一)

这两款产品都可以报销住院前后30天的门急诊费用。

报销时间跨度比较长,增加了被保人报销的机会。

接下来奶爸举例说说这几款产品的独特优势:

1、e生保(保证续保2020)

平安e生保(保证续保2020)是平安健康力推的低价引流产品,保证续保期限6年。

它的一般医疗保障额度为200万,恶性肿瘤医疗保障200万。

除此之外,还有1万的恶性肿瘤津贴。

保障较为全面。

在保证续保期间,假如被保人首次确诊恶性肿瘤,可以豁免剩余保单年度的应交保费,保障继续有效,直至保证续保期间结束。

另外,e生保(保证续保2020)的绿通服务包括住院就医安排、恶性肿瘤第三方诊疗。

这二者共用10万保额,无免赔额且保险公司会直接支付,不用患者掏钱。

如果偏好大公司产品,或者有既往症的朋友,可以考虑这款产品。

2、超越保2020(标准版)

复星联合健康超越保2020也是一款6年保证续保的百万医疗险。

其保障非常全面,常见的一般住院、重疾医疗、特殊门诊等均有涵盖。

还有质子重离子、抗癌特药保障、就医绿通等实用的增值服务。

其中,一般住院医疗保额为200万,有1万的免赔额,保普通病房医疗。

但是,这个免赔额是可以递减的。

在6年保证续保期内,上一年未发生理赔,免赔额逐年递减1000元,如果理赔后,保持现有额度,免赔额最多可减5000元。

另外,这款产品其他特色保障还包括:少儿疫苗接种意外住院津贴、少儿意外住院津贴、少儿特定疾病保险金等等。

因此,这款产品不仅仅适合成年人,也非常适合儿童。

如果是给孩子买,可以考虑附加其特色保障,保障也对更加全面。

3、e生保长期个人住院医疗险

平安e生保长期个人住院医疗险是一款为期20年保证续保的长期医疗险。

投保这款产品,20年内都不需要担心产品停售的问题。

该产品的一般医疗保额为200万,免赔额为1万,在保证续保期间内总限额为800万。

也就是说,如果在20年保证续保期间内,报销金额超过800万,则被保人不能再续保,合同终止。

在保证续保期间,只要投保人没有提出终止合同,自动续保。

而且在保证续保期间,不会因为被保险人身体异常而实行个体差异化费率。

另外,e生保长期个人住院医疗险还约定了健康优选因子。

在保证续保期间,保险公司会根据被保险人上一年保险期间的运动情况和健康状况,将被保险人分为5等,其中有4个等级都可以享受相应的保费折扣。

整体上看,平安e生保长期个人住院医疗险的保障比较全面,保额也比较高,是一款非常不错的百万医疗险。

至于新华康健华尊和安享百万医疗险,奶爸之前有做过详细的测评,有需要了解的朋友可以添加文末规划师微信进行1对1咨询。

三.奶爸总结

长期保证续保的百万医疗险的出现,无疑是对这一类产品的重大变革。

但目前已经被市场普遍接受的,还是以1年期和保证6年的产品为主。

保证续保10年期以上的产品,还有待时间和市场的检验。

因此,现阶段,奶爸更建议大家优先购买成熟稳定的产品。

一般来说,以下几类朋友更适合购买长期保证续保的医疗险:

想要锁定长期医疗保障的朋友。

担心因年龄增长、身体变差,导致医疗险续保困难的朋友 。

而年轻、身体状况良好的朋友,市面上很多一年期百万医疗险的续保条件也是很优秀的,不用担心产品的稳定性。

待后期这类长期保证续保的产品更加完善,再择优投保,也是不错的选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

wfking

校验提示文案

wfking

校验提示文案