312

127

二姐聊保障 篇二百六十:本金翻了近10倍的赚钱机会

2020-12-12 17:06:54

0点赞

2收藏

0评论

你能想到,有房子、有存款、有养老金,还会“老后破产”吗?

1

日本有位83岁的老人,年轻的时候,一直都在认认真真地工作,退休后每月还能领10万日元(约合6600元人民币)的养老金。

然而谁都没想到,交完房租、水电煤气等公共支出和保险费,老人每月只剩2万日元(约合1320元人民币)的生活费。

养老金发放日还没到,就已经没钱买吃的了。

老人为了省钱,已经几个月没用电,夏天舍不得开空调,全靠穿堂风。

午饭有时候不吃,或是只吃一个饭团。

......

为了让人注意到这群老年人的晚年生活有多难,日本NHK专门出了《老后破产》特别节目。

其实让我们和这些老年人都没想到的事,年轻的时候他们都在竭尽全力努力工作,有房、有存款。

退休后还有几万、十几万的养老金,可到了老年,却走向了破产。

存款花光、坐不起车、交不起水电费、生不起病,甚至饭都吃不饱。

这背后,其实是年轻的时候没规划好养老。

老年后光靠工作挣来的存款和退休养老金,钱不够花。

日本是世界上老龄化最严重的国家,老人数量多,寿命又长,再有钱的政府,也吃不消。

日本老人的劳动率,也几乎是全球最高的。

第一次去日本的人会注意到,出租车司机、餐厅服务员、超市收银员,很多都是白发苍苍的老年人。

甚至还有老人不惜犯罪,只为过上“包吃,包住,包看病”的入狱养老生活。

其实我们国家的养老也不乐观,最近中国发展基金会发布报告,预测到2022年左右,中国65岁以上人口将占到总人口的14%,由老龄化社会进入老龄社会。

延迟退休也板上钉钉了,我们要多工作几年,少领几年养老金不说。

如果辛辛苦苦工作几十年,退休后才知道,口袋里的钱+退休金没法让自己安安稳稳的度过老年生活,那是多么心酸又无助。

2

要怎么做,才能晚年不破产,老年生活安稳又有钱花呢?

那就是趁着年轻的时候多赚钱,及早规划自己的养老体系,让手里的养老钱保值增值。

当然在利率下行的背景下,保本增值的产品并不多。

年金险和增额终身寿险算是两个不错的选择,收益写在了合同里,长期持有单利能达10%左右。

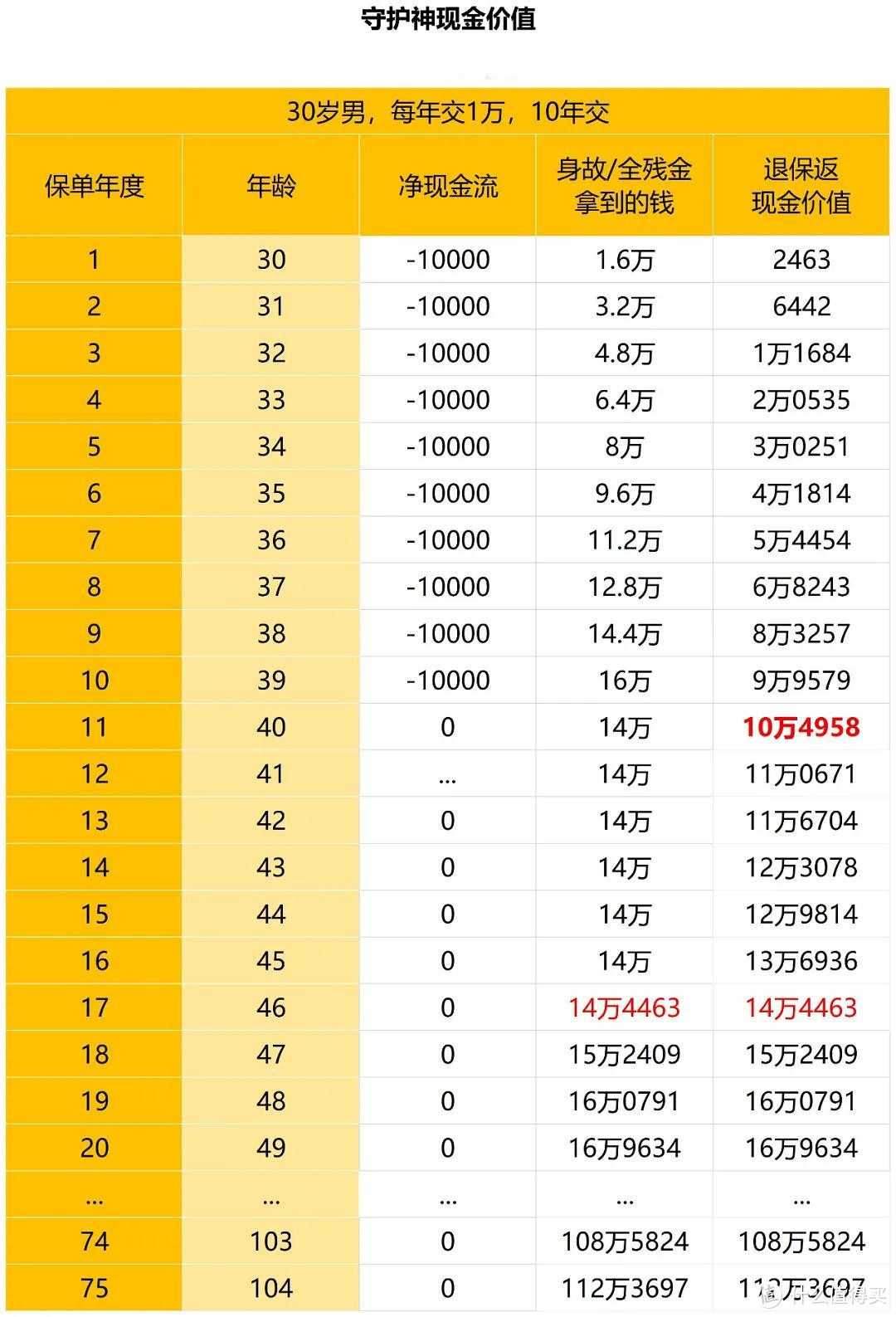

就拿目前市面上比较火的增额终身寿险,爱心守护神来说:

老王30岁开始,每年交1万,交10年。

到了46岁,保单的现金价值>保额。

也就是说,这时候老王退保拿到的钱,和身故拿到的钱一样多。

从这之后,可以随时选择退保。

当然不急着用钱,继续赚收益也不错。

之后实际收益率IRR,都保持在3.5%左右,每年以3.5%左右的复利递增。

增额终身寿险的好处是:

老王可以选择一次性把钱都取出来,也可以分批一次一次取,取用非常的灵活。

比如一次性取出来:

60岁取出来,现金价值就已经有24万多,本金翻一倍。

持有30年,IRR是3.46%,单利约是6%。

到80岁,是49万多,将近是本金的5倍。

持有50年,IRR是3.48%,单利约是9%。

到100岁,10万本金变97万多,翻了近10倍~

3.5%的复利收益看着不高,但长期持有几十年,换算成年化单利就非常可观。

老王也可以选择分批取,啥时候需要用钱,需要用多少,就取出来多少。

比如老王60岁的突然生病住院了,急需10万块钱。

就可以先取出10万块来应急,剩下的14万多,可以继续按3.5%左右的复利生息。

以后如果有需要,也可以继续这样随取随用,只要不超过现金价值,领取次数和领取额度没有限制。

3

增额终身寿险,是个加强版的年金险和终身寿险。

最大的优势,是我们掌握着养老的主动权。

年轻的的时候,多交钱,交个5年、10年、15年,等年老了,可以随用随取。

一直不用,放在账户里以3.5%的复利翻滚,人不在了这笔钱也可以留给受益人。

至于什么时候能领钱,能领多少钱,在你买之前就是确定的。

这也写在了合同里,签订就不会改变。

即使大环境下,利率一直走低,也会照着合同里约定好的来执行,稳稳的拿着没影响。

年金险和增额终身寿险,也要的就是这份安心。

养老的钱,要够稳,也要够多。

《老后破产》里的现实:

即使有2000万日元(约合132万人民币)以上的存款,老人们依然存在着老年破产的风险。

养老单靠养老金肯定是不够的,单纯依靠自己的死工资,显然也很困难。

学会投资理财,在保值的基础之上,做一些长期的稳健投资,比如定投指数基金,也是钱生钱的一个好选择。

不过年金险和增额终身寿险这块,求的是稳。

用来追求更高收益的理财投保,要把这部分养老钱除外。

更高收益的理财和投资这块,我在小号上有聊,第三篇有转载,感兴趣的可以去看看。

存够多少钱来养老,才能避免辛辛苦苦工作几十年,老后不破产?

养老是不确定的,但可以肯定的是多多益善。

趁年轻多挣钱,多规划,要有挣钱的能力,也要有钱生钱的能力。

关注二姐,每天进步一点点,为你科普保障生活~