277

131

给孩子买保险,一定要避免的3大误区

2020-11-04 18:51:26

1点赞

12收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

一、 “一切以孩子为优先”

亲爹亲娘们,配制家庭保险,应该先大人后孩子。

孩子最大、最难以抵御的风险是啥?是父母失去经济收入、孩子失去父母的照顾!所以,在做家庭保险规划时,首先考虑大人的保险规划,尤其以家庭经济支柱为第一优先。

在确认大人的保障充足后,再来考虑孩子的保险预算。一般而言,家庭保险支出(不含理财类保险)占比家庭年收入10%左右,大人尤其是经济支柱的保障充足后,可以将剩余预算投入到孩子的保险规划中。

二、“没生病,保费打水漂啦?”

先给大家解释两种类型的产品:

消费型保险产品:保费低,保额高,但保障期内不出险,保费相当于白交。

返还型保险产品:保费相对较贵,但如果未发生风险,到期能连本带利返还。

很多妈妈在给孩子买保险的时候,有一种典型的误区心理:

“没生病保费不就打水漂啦?可以返回来的保险才是好产品!”

但是,放心选的观点是:给宝宝买保险,优选消费型保险产品。

一方面,保险的基本功能应该是风险转移,首先考虑的是意外、疾病等重大风险面前的保障需求,而非保本理财等投资需求。

另一方面,同等条款下的消费型保险相比返还型的保费更低。考虑到通货膨胀和理财收入,到期后返还的保费可能不如将保费差额拿去理财的收入。

激活学霸基因,给大家算笔账:

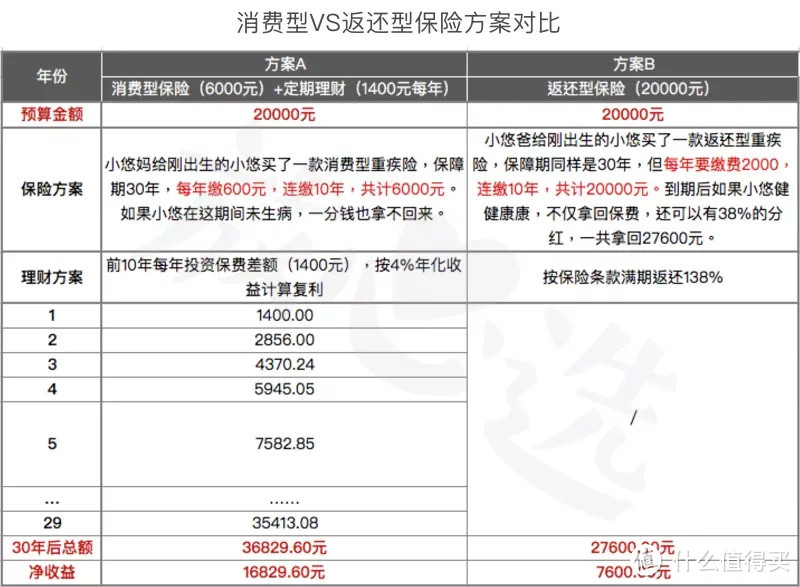

小悠刚刚出生,小悠爸和小悠妈分别有2万元的启动资金,我们来对比一下他们的方案:

乍一看,小悠爸的B方案不仅不花钱,还净赚7600元。但仔细一算,小悠妈用保费的差额去做理财,30年后收益是小悠爸的两倍多!

三、“一次性规划孩子的一生”

很多家长为了孩子累断腿、操碎心,甚至帮娃把一辈子的保险一次性买齐活了!

我们建议投保至孩子完成学业就可以,如果有充足预算,再考虑终身型产品。

一方面,考虑到通货膨胀和保险产品的快速迭代,现有保险的保障额度可能严重缩水。

另外,随着医疗水平的提高,健康类保险的保障内容也会更新。例如,相比20年前,重疾险中“重疾”、“轻症”的范围已经大不一样。因此,不如在孩子就业后,自己再重新规划保障方案。