131

80

百年康惠保2.0版重疾险怎么样?创新前症、极致性价比

2020-07-20 19:30:40

0点赞

2收藏

0评论

今天介绍百年保险公司新推的一款单次赔付、自带癌症二次赔付、可附加心脑血管疾病二次赔付、创新推出前症赔付、身故责任可选的重疾险——康惠保2.0。

01 康惠保2.0—保障内容

一、投保规则概述:

1、保障责任可选70岁or终身;

2、最长30年缴费期;

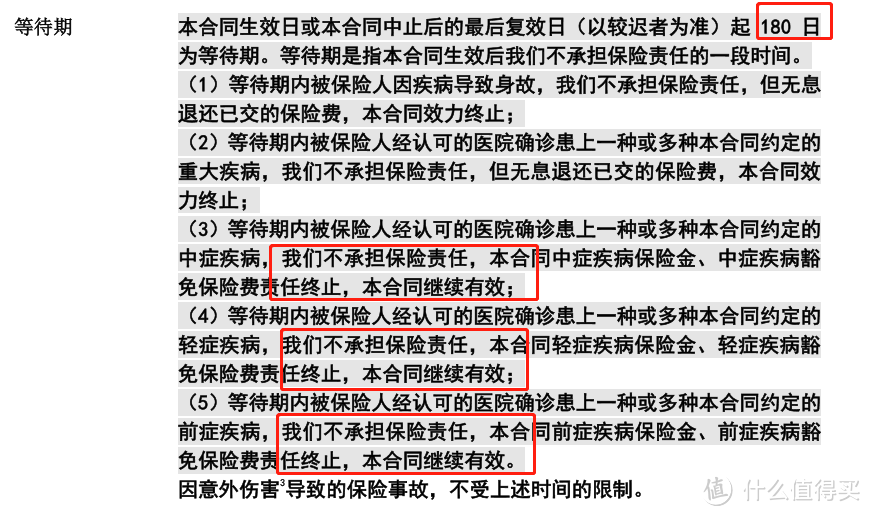

3、等待期180天;

4、承保年龄0~50岁;

5、承保职业1-6类;

6、最大保额70万。

二、重疾责任概述:

1、60周岁前罹患重疾160%保额赔付,60周岁后100%保额;

2、自带癌症二次赔付,不限新发、复发、持续或转移;

<首次为癌症,间隔3年赔120%>

<首次非癌症,间隔180天赔120%>

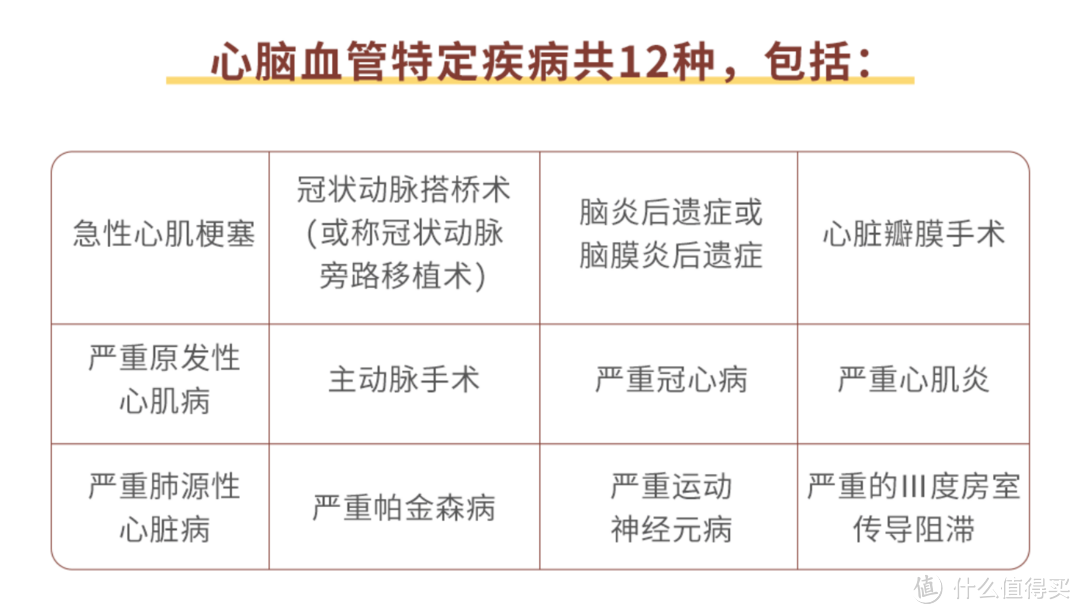

3、可选心脑血管疾病二次赔付;

<首次为12种特疾,间隔1年赔120%>

<首次为非特疾,间隔180天120%>

三、中症责任概述:

1、25种中症不分组赔付2次;

2、无间隔期、每次赔付60%。

四、轻症责任概述:

1、48种轻症不分组赔付3次;

2、无间隔期,赔付40%-45%-50%。

五、其他保障概述:

1、创新前症赔付责任——12种前症可赔15%保额,且豁免保费;

2、可选保障时长、身故责任、二次心脑血管疾病赔偿责任,满足不同客户风险偏好。

六、保费测算(50万保额、20年交)

0岁男孩,4620元;

0岁女孩,4340元;

30岁男性,12075元;

30岁女性,11180元;

价格低于市场主流产品

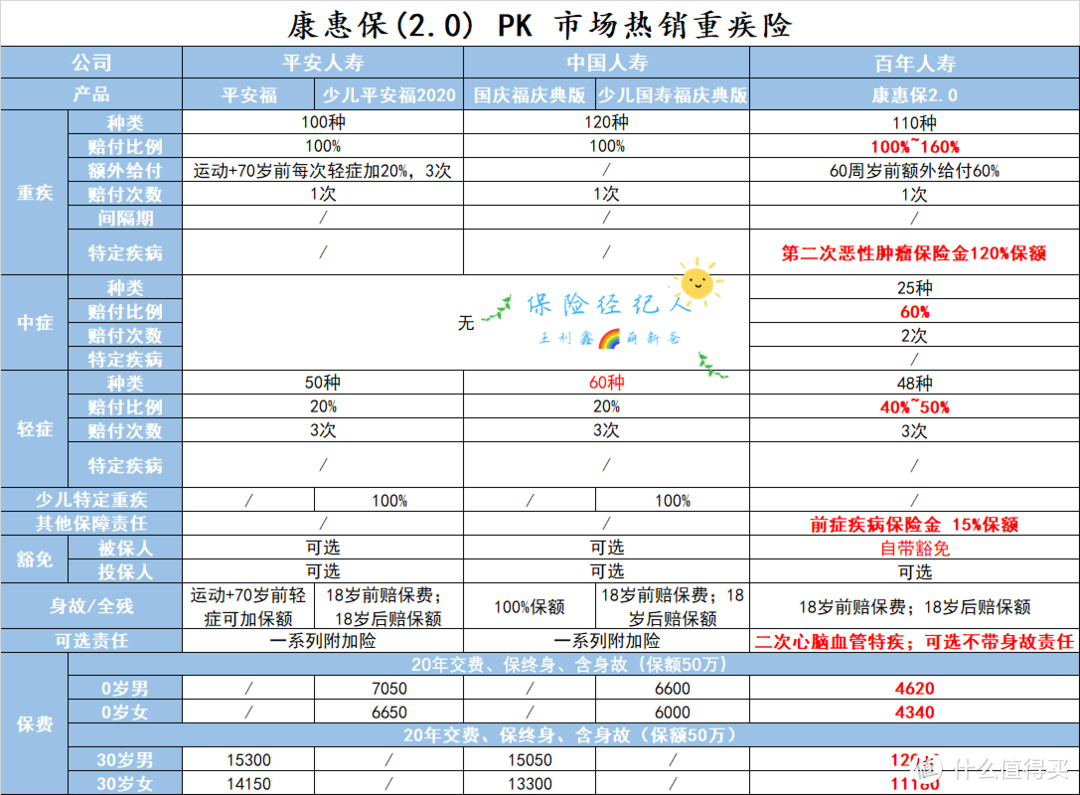

02 康惠保2.0—主流产品对比

1、保障责任胜:康惠保2.0与平安福等产品同为单次赔付产品,60岁前赔付比例高60%,且癌症二次赔付120%保额,中症不分组赔付两次60%,更有创新型的前症赔付责任,市场主流产品毫无招架之力;

2、保费价格胜:0岁男孩保费比平安福便宜52%。换言之,同样7000的保费,平安福买到50万保障责任,康惠保2.0可以买到75万保障责任,另算附加60岁前赠送60%,则可赔付到75*160%=120万,要比平安福高出140%的保障;

百年人寿于2009年成立,注册资本77.9亿,线下+线上策略公司,"康惠保“系列产品口碑较好,线下分支机构也多,且公司有银保监会+核心偿付能力充足率+综合偿付能力充足率监管,安全性不必担心。

03 康惠保2.0—不足之处

市场上没有十全十美的产品、大家要客观理性看待,作为刚刚升级过的单次赔付重疾产品,保障责任与费率都很优秀,与一众网红产品对比毫不逊色,也许康惠保会掉出第一名,但前三名,永远有它的一席之地,且独有特点,不输其他。

但依旧有以下不足之处:

一、等待期过长

<康惠保2.0的前任康惠保2020等待期是90天,不知为何升级后等待期反而成了180天,差评>

<与此同时,针对大部分重疾险等待期内出险终止合同的弊端,康惠保等待期内出险仅仅该项责任终止,并不解除合同,扳回1分>

二、附加二次心脑血管疾病缺少脑中风后遗症

<包括急性心梗、冠状动脉搭桥手术、严重冠心病、心脏瓣膜手术理赔概率和复发概率比较高,但依旧缺少高发”脑中风后遗症“,略显遗憾>

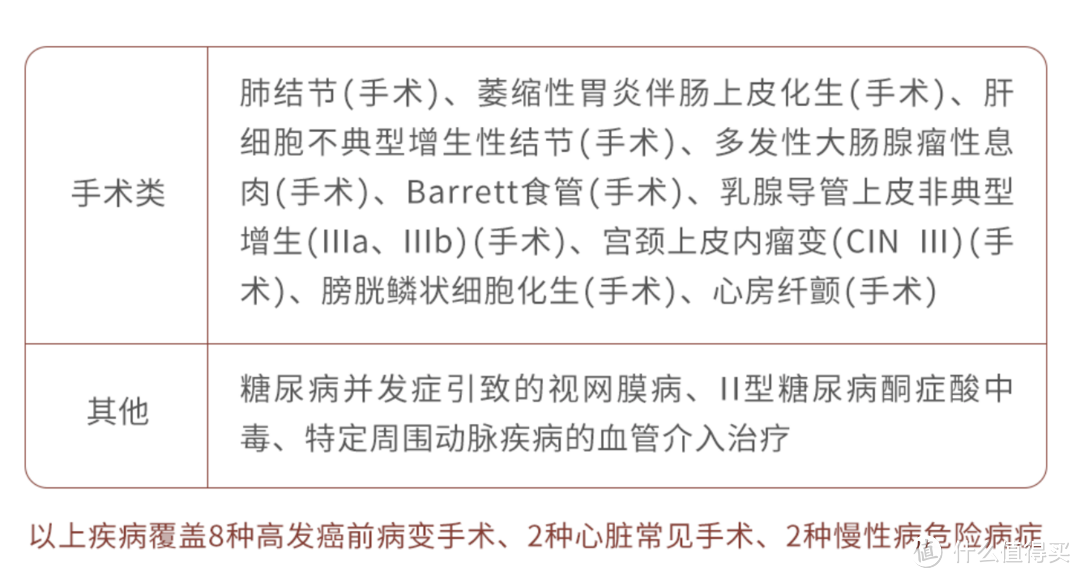

04 康惠保2.0—独一无二的亮点

前症责任:

是重大疾病前高风险病症的简称;

特点是病情轻,但后果严重。是比轻症还轻的疾病,比如肺结节,很多男性体检都有可能查出肺结节,而且查出以后对于买保险很难,大概率被保险公司延期就是被拒保,而康惠保把肺结节手术,作为前症即可理赔,这一点太宽松了,肺结节手术达不到重疾险里的轻症理赔:

像肺结节、萎缩性胃炎、肠息肉、Barrett食管、宫颈上皮内瘤变(CINIII)、糖尿病视网膜病变、糖尿病酮症酸中毒、心房纤颤都是临床上比较常见的疾病

像肺结节、萎缩性胃炎、肠息肉、Barrett食管、宫颈上皮内瘤变(CINIII)、糖尿病视网膜病变、糖尿病酮症酸中毒、心房纤颤都是临床上比较常见的疾病

1、肺结节如果癌变,就是肺癌;

2、宫颈上皮内瘤变没控制住,宫颈癌;

3、萎缩性胃炎,临床医学证明,跟胃癌关系密切;

4、大肠息肉任由它恶变,会导致肠癌;

5、乳腺导管上皮非典型增生,情况严重,得及时手术,以避免发展为乳腺癌;

6、Barrett食管手术,预防的是食道癌;

7、膀胱鳞状细胞化生与膀胱癌有关;

8、肝结节,比肺结节还要严重。

保司推出前症的目的是鼓励你尽早积极治疗,降低患重疾的可能。

放心大胆的治,有保险公司的理赔撑腰。

05 结论

综上,康惠保2.0重疾险可选责任丰富、亮点很多:60周岁前保额提升160%,自带恶性肿瘤二次赔付120%,可选心脑血管疾病二次赔付,附有创新的前症赔付责任。

属于业内顶尖产品、给考虑单次赔付、偏爱癌症、心脑血管疾病二次赔付、追求极致性价比人群购买。