9

9

【年金】L2:全网目前唯一客观计算的社保养老金替代率

2020-05-23 13:58:58

0点赞

1收藏

0评论

前言

由于养老金替代率的计算及讲解过于复杂,故此进行了一些合乎逻辑的去除数据干扰。

正文

我们常常看到很多报道会拿养老金替代率说事

例如如图的这些文章TITLE或者搜索置顶

堪称制造恐慌的利器

或者营销投资品的工具

打开看一看

大部分没有经过论证计算

而仅仅是:据专家说,预计某某年

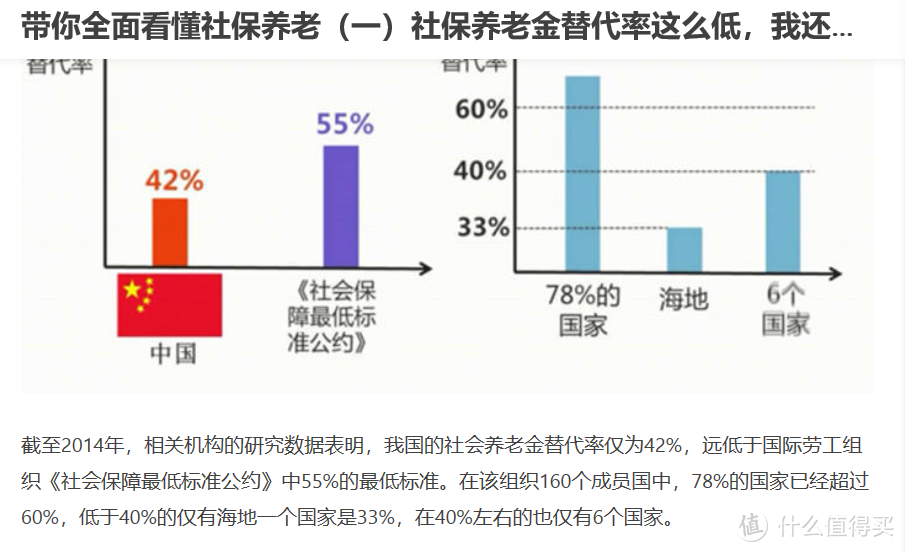

如这个我截屏的某专家写的:带你看懂社保系列

实际,数据来源未知

数据如何计算得出未知

那么实际我国社保养老替代率到底如何呢?

今天带你来实际算一算

你会发现,社保应该买!

声明:本文所有数据均来自官方统计数据

人社部/国家统计局

计算

养老金替代率常用的有多种计算方式

这里取的是:全部新增退休人员养老金平均替代率

指:当年全部新增退休人员平均养老金与上一年职工平均工资的比例

原因:这些数据都出于官方统计可查,更准确一些

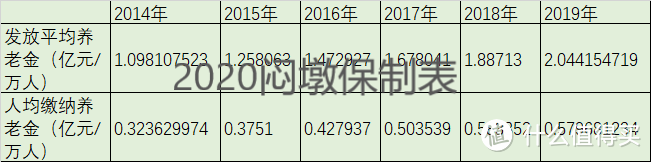

首先看看人社部官方数据:

通过上表可以计算人均社保缴纳数及人均社保支出数

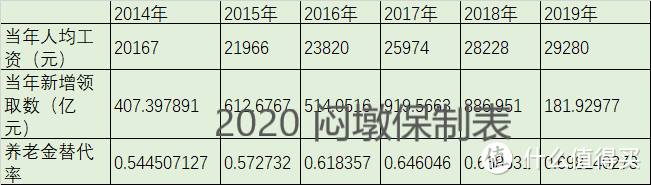

然后我们看看统计局的16-59岁劳动龄人口减少数据

我们假设这些减少的劳动龄人口都进入60岁第一次领取社保的状态

结合统计局公布的社平人均工资

可以算出,一直缴费到60岁领取时

养老金替代率如下表

2014年的养老金替代率为54.45%

2015年的养老金替代率为57.27%

2016年的养老金替代率为61.83%

2017年的养老金替代率为64.6%

2018年的养老金替代率为66.85%

2019年的养老金替代率为69.81%

根据《国际劳工组织公约》

如果养老金替代率能达到55%

那么养老生活是有基本保证的

这也是大部分普通人的父母辈目前拿着低于我们月薪很多的社保

仍然能快乐的享受退休生活的原因之一

当然——重要原因之二是他们的物质需求比我们低很多

总结

社保实际测算之前的养老金替代率并不算低

后续少子化趋势下的社保隐忧是有的,这个是世界的难题,在此不做讨论

通过以上计算

我们是假设了一个人连续缴纳社保,到60岁退休领取能达到的平均水平

实际:受缴费基数/缴费年限等不同,替代率是肯定有差异的。

之前一些基层社会中,到达一定年龄,可以有一次性补足一定金额即可领取还基本的社保的机会

现在已经没有了

所以,今天本章的结论是:

还是需要老老实实缴纳社保并保持较长的年限

才能在退休时维持一定的生活水准

后续

下一篇介绍:养老金替代率对不同个体的影响

以诚待人,以心探险