14

39

5%的万能账户!能用10块钱解决的,为什么要花10万大洋???

2020-03-20 19:22:42

0点赞

6收藏

1评论

自从国外新冠疫情以来,全球金融市场所有资产通杀!美联储两次紧急降息至零利率,同时释放700亿美元量化宽松政策。

股市熔断,全球降息,很多朋友看中保险的万能账户?寻求锁定高利率的工具。今天我们就来解析下万能账户。

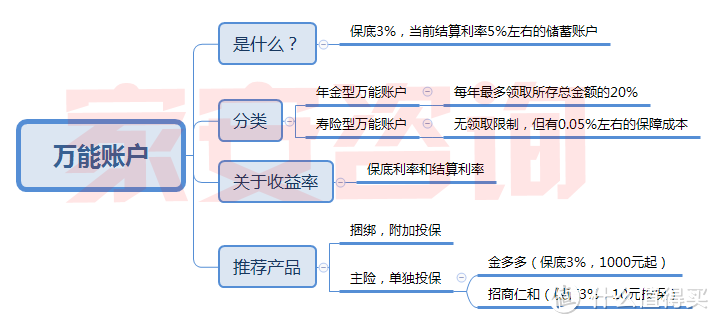

01什么是万能账户

万能账户,就是保险公司给我们个人设立的VIP账户。这个账户里面的资金享受保底利率,可以灵活支取,可以复利生息,可以追加,还可以贷款,功能相当健全。

提到万能账户,都会提到2017年5月23日发布的134号文件。

对保险产品设计提出要求,于2017年10月1日正式实施,

134号文件要点

①. 首次生存保险金给付应在保单生效满5年之后;②. 每年给付或部分领取比例不超过已交保险费的20%

③. 万能型保险应提供不定期、不定额追加保险费,灵活调整保险金额等功能。

④. 宣传材料中不得包含“理财”“投资计划”等表述

文件实施以后,也就是我们现在看到的情况,万能账户的灵活性降低,领取也有20%的限制。很多代理人在销售该类型产品时,避重就轻的一味夸大收益,不谈领取限制和手续费要求等缺点,以致于经常出现很多纠纷。

02万能账户分类

自从134号实施之后,原本灵活的保险版本的储蓄账户(万能账户)一下子被捆住了手脚。

当大多数公司不知该如何挽救业务的时候,中国人寿首创国内首款寿险账户—国寿鑫尊宝终身寿险(万能型)(A款)于2017年10月诞生!打破年金账户每年支取不超过20%的限制。

于是市场上出现了两种类型的万能账户,年金型和终身寿。

年金型

1、可以追加保费

2、追加有限额,比如总保费的两倍

3、年金返还,直接转入

4、前五年提取有手续费。一般依次是5%、4%、3%、2%、1%(有的公司是3%、2%、1%、1%、1%),第六年开始为0%,即第六年之后提取或退保就不收任何费用。

5、提取有限额。每年不得超过“进入万能账户总金额”的20%,如果想取完账户里的钱,至少需要6年或者直接退保处理。

6、一般不对健康情况做要求。

终身寿

1、可以追加保费

2、追加有限额,比如总保费的两倍

3、年金返还,直接转入

4、前五年提取有手续费。一般依次是5%、4%、3%、2%、1%(有的公司是3%、2%、1%、1%、1%),第六年开始为0%,即第六年之后提取或退保就不收任何费用。

5、提取无限额。

6、保障成本。由于是寿险,所以需要每年扣除一定的风险成本,前期有,升值较高后就没有。

7、当投保金额较大,就有严格的健康告知

综合对比可知,两者在保费追加、追加限额、年金返还、提现手续费四大方面几乎一致。最大的不同,领取的限额和保障成本,终身寿险型万能账户比年金险更有优势。

03收益率

保底利率和结算利率

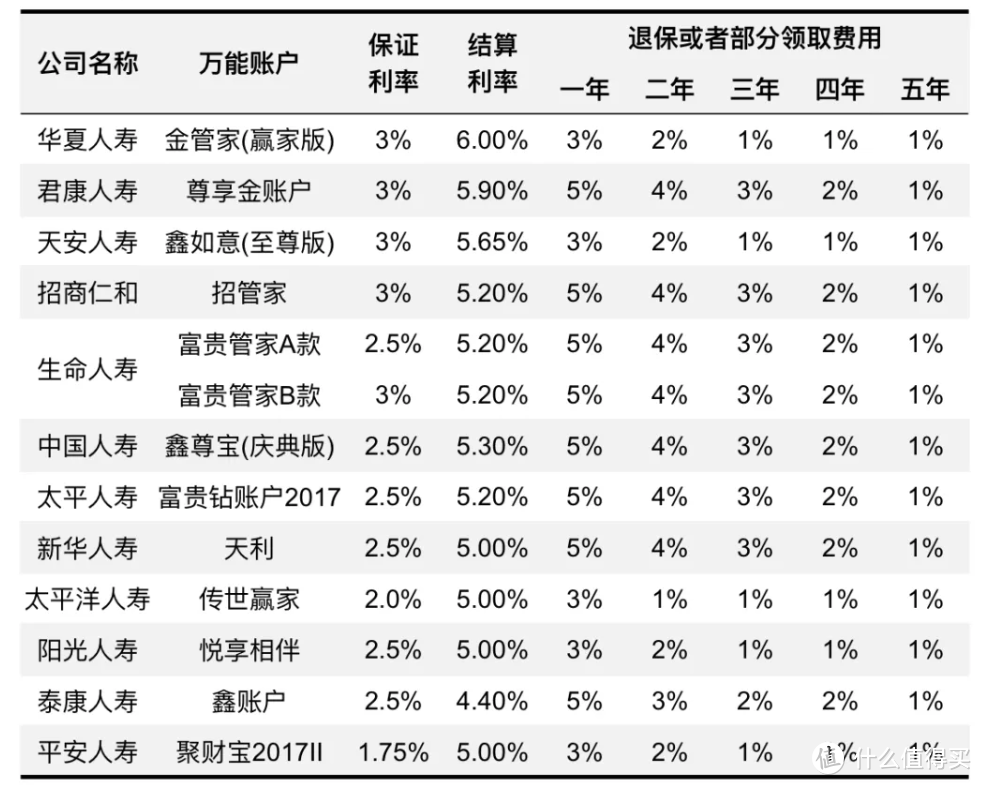

我们通常见到的宣传是这样的。

醒目的5.3%就是结算利率,保险公司每月会定期在官网公布。

结算利率是浮动的,和银行利率一样,随时会降低或升高。

保证利率是写进合同条款的,只要不退保就终身有效。代理人基本上避而不谈,很多消费者都不知道保证利率的存在。

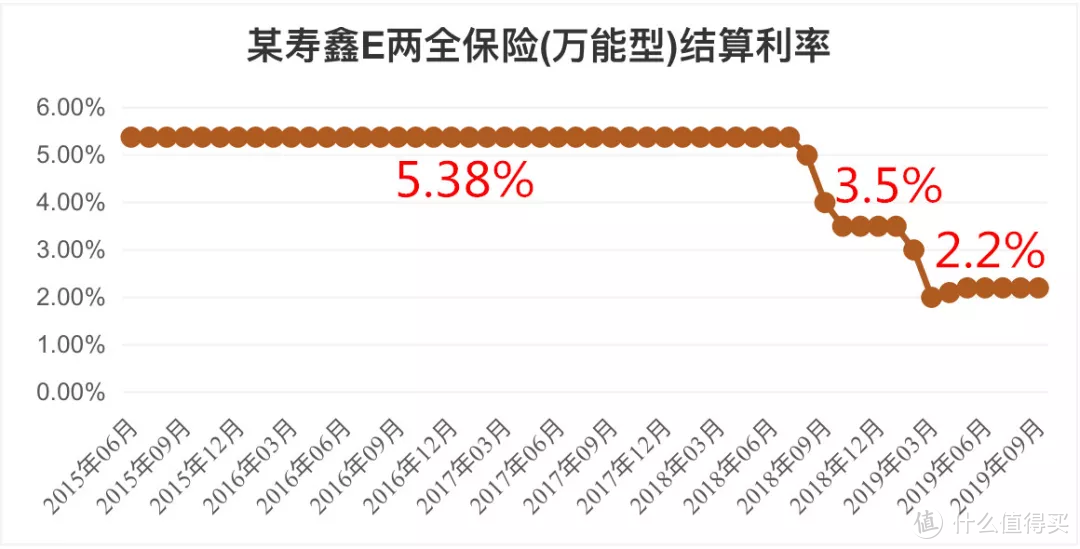

从去年开始全球进入降息通道,而保险公司保持如此高的利率,是为了便于广告宣传,吸引更多的消费者。当一旦达到预定的存量之后,万能账户的利率就会随之下降。

综上:选购万能账户时,一定要特别关注下保底利率。

04推荐产品

对于普通家庭,我们一般都不建议考虑年金险或终身寿。

1、满足家庭基本保障是首先要解决的问题;

2、一般家庭现金流紧张,即使买到高收益的产品,但是基数太小。强制储蓄多年,对家庭的财富增值效果只会更差。不如留着投资或者做些生意赚钱,快速累积家庭财富更实际些。

对于中产阶级、高端人群,年金险/终身寿险是必备的一种理财工具之一。可以用来保值、增值,教育金、养老金储蓄,资产隔离、传承。

而万能账户前5年均有手续费,相当于5年的冻结期。前期灵活性较差,流动性不好,所以不适合用作短期理财。

但是5%、甚至6%的结算利率放在整个市场都很难找。如果有闲余资金的人,可以考虑薅保险公司羊毛,作为5年期以上的中长期储蓄。

但是切忌,不要为了短期高收益的万能账户,去买一些长期低收益的年金险产品。这就是捡了芝麻丢了西瓜。

千金难买早知道,万金难买后悔药,关注家安早知道

值友3765047557

校验提示文案

值友3765047557

校验提示文案