17

22

重疾条款阅读指南来了,盘它!

2019-01-23 17:53:09

20点赞

540收藏

14评论

最近可能临近春节,再加上性价比高的重疾险如守卫者1号等频频推出,小智君身边很多朋友都来问重疾险的细枝末节,力求在新春之际给家人买到最合适的重疾保障。

听到最多的吐槽大概是,重疾条款冗长复杂太难懂……

当然也不乏小白们,上来就问啥是重疾险,得了白血病能赔吗?……

今天总结各位的疑惑,小智君通过这篇文章争取为大家讲透彻。

一、啥是重疾险?

重疾险的历史,最早可以追溯到一名南非医生,成功帮自己的一个肺癌病人手术,然而这个病人却因为术后巨大的经济压力而放弃休息,最后身亡。

这名南非医生巴纳德博士深深感受到经济上压力对于身患重病人的重要性,因此在之后和一保险公司合作,于1983年8月6日推出了世界上第一款重疾险产品。

从重疾险的诞生我们不难看出,重疾险最主要的目的是为了一个家庭在承受重大疾病时,能够维持基本收入的稳定,避免投保人在经济上陷入困境。

那么到底什么才是重大疾病?怎么界定是不是属于重大疾病呢?为了保护我们消费者的权益,2007年4月3日中国保险行业协会与中国医师协会合作制定了《重大疾病保险的疾病定义使用规范》。对重疾险中最常见的25种疾病的表述和相关保险术语进行了统一,做了明确表述。

所以,重疾险产品保障哪些疾病,患病后在哪些情况下可以获得赔付,全都有理有据。

这个规范还规定每款重大疾病保险,都必须涵盖以下六类最常见的重疾。也就是说,没有保障这六类重大疾病,并不是一个合格的重疾险。

那这六类疾病到底有哪些呢?

1、也是我们最常听到的:恶性肿瘤,俗称癌症,需要注意的是这里的恶性肿瘤不包括部分早期恶性肿瘤,早期的一般会在轻症的保障范围里;

2、急性心肌梗塞,这个一般根据医生的诊断即可确定;

3、脑中风后遗症,也就是神经系统永久性的功能障碍,生病后180天后如果还存在一些基本生活能力丧失则可以获得赔付,年老后的中风多属于这类型疾病;

4、重大器官移植术或造血干细胞移植术,这是器官功能衰竭时最常见的情况;

5、冠状动脉搭桥术,这是得了冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术

6、终末期肾病,也称慢性肾功能衰竭尿毒症期,这个病同样也是需要有相关治疗或者手术才可以得到相应赔付的疾病。

此外,行业重疾定义还规定了另外19种比较常见的重疾,这就组成了最常见的25种重疾组合,这是目前市场上绝大多数重疾产品提供的基本覆盖范围,对于99%的国人来讲,遇到这25种重疾之外的其它重疾概率实在微乎其微。

很多保险公司,在这25种重疾之上制作出60种、100种重疾保障的产品,许多是出于营销噱头,增加了保费。所以购买重疾险,在保障重疾数量上,还是要根据个人经济情况谨慎选择。当然,我们肯定会选择费率相同的情况下尽可能多的保障!这一点不用小智君多说了哈。

二、重疾条款怎么看?

1、看重疾保障

(1)看是否包含6大核心重疾

(2)看是否包含25种基础重疾

上文已提及。

2、看轻症病种是否包含常见轻症

大家认为重疾过重,大病险保死不保生是轻症出现的主要原因。轻症从1次给付到多次给付 , 给付方式从提前给付到额外给付,提供轻症豁免保费都算是重疾险的进步。但是轻症病种并没有统一的规范,各家公司病种不同、疾病定义存在差异、理赔条件存在差异。

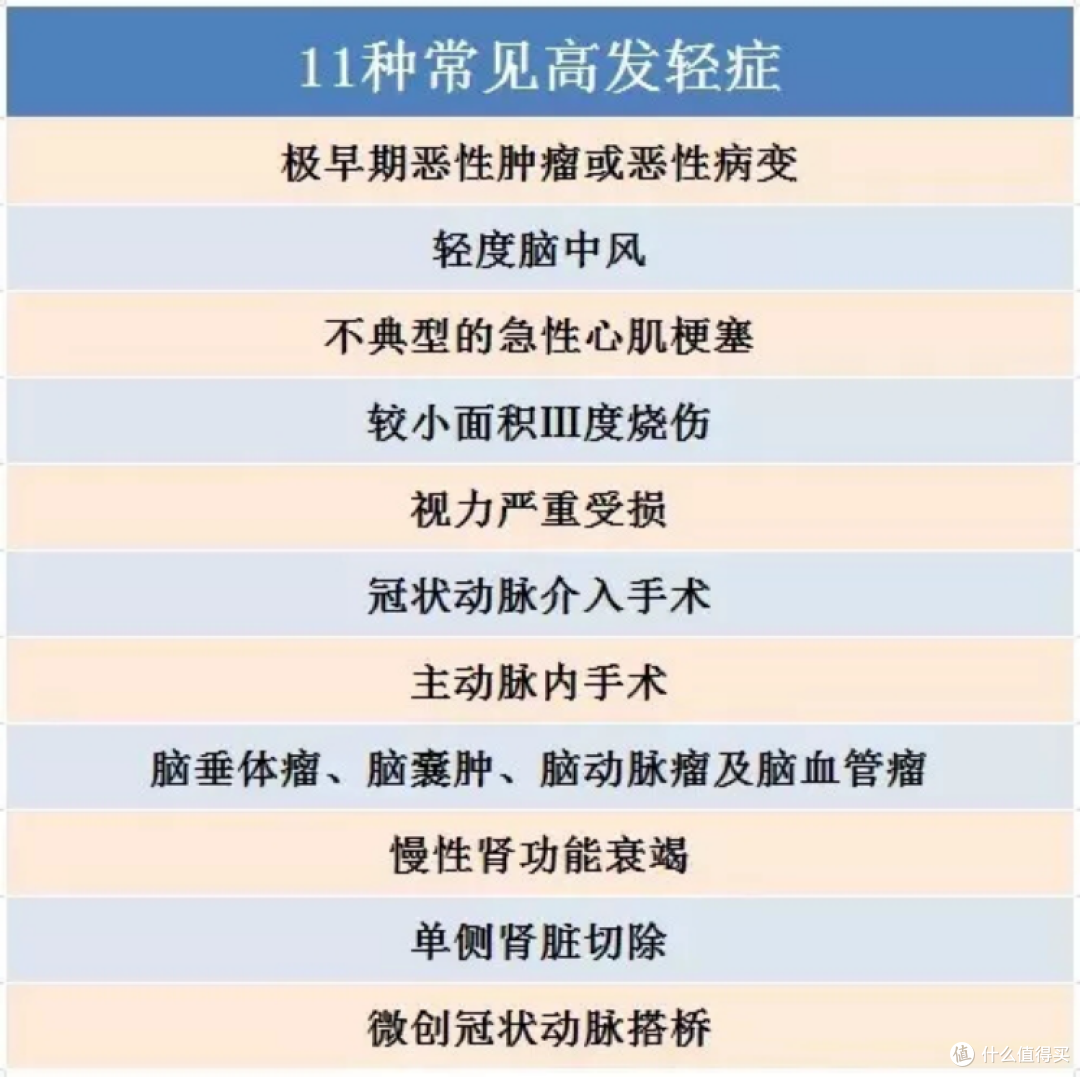

小智君根据近年来的理赔数据以及小智APP上的重疾险产品中的轻症种类,总结了 11 种常见的高发轻症病种,如下图:

如果轻症病种涵盖以上病种的话,该产品就可以纳入到可选重疾产品库中。

3、多次赔付,看是否分组,赔付时间间隔

多次赔付,又分轻症多次赔付、重疾多次赔付。我们分开阐述。

轻症多次赔付,不分组是极为常见的。小智君认为选择时包含轻症及轻症豁免的产品即可纳入选择产品库。目前市场上大多产品,轻症会额外赔付 20% - 30% 的保额。在保费相近的情况下,轻症赔付比例肯定是越高越好。

另外,有的轻症可以赔付多次,有的轻症只能赔付 1 次,赔付的次数肯定越多越好。

对于多次赔付的轻症,有的会有时间间隔。如果间隔 90 天,也就是两次患轻症要相隔 90 天以上才能获得理赔。所以无时间间隔或间隔时间短的更好。

下面我们来说说重疾多次赔付,多次赔付的重疾险一般比单次赔付的重疾险要贵一些。小智君认为,优先还是保证保额的充足,再考虑重疾赔付次数。若一定要选择多次赔付的重疾, 需考虑以下几点:

(1)疾病分组

不分组自然是较优的产品,但一般较贵,常见的为分组的。如果分组的话,癌症独立分组, 绝对是加分项;最为常见的还是癌症与重大器官移植术或造血干细胞移植术分在一起,当然这不算是减分项,毕竟有些产品的价格摆在那里。

(2)两次给付时间间隔

两次给付之间的时间间隔,当然是越短越好。

(3)癌症多次给付

上述描述的多次给付,同一病种一般仅给付一次,但还有一类产品是癌症多次赔付的。这类产品首先要注意是否涵盖癌细胞转移、复发癌等;其次是观察两次癌症的时间间隔。

整体来看,是否含有多次赔付非必选项,而是加分项,有是最好,如果不分组为最优。重疾分组的情况下,癌症独立分组为核心关注点,两次给付时间间隔越短越好。

4、少儿重疾有不同

前面所列的25种基础重疾,应用的场景是主要保障期间为18周岁以后的。

那么,对少儿来说同样适用吗?

首先,针对少儿保险的大部分产品同样包含了25种基础重疾,但是25种重疾针对少儿期间较为高发、但成年后发病极低的病种是有所缺失的,所以在购买少儿保险的时候,也要过一遍以下清单:

严重川崎病

重症肌无力

严重1型糖尿病

严重幼年类风湿性关节炎

重症手足口病

严重原发性心肌病

若以上少儿重疾都涵盖,加分项。

总结到这里,你不打算翻翻手上的重疾条款吗?

Nexus0527

校验提示文案

jstudv1023

校验提示文案

strauss

校验提示文案

游走的树

校验提示文案

撒斯姆

校验提示文案

达达363

校验提示文案

达达363

校验提示文案

撒斯姆

校验提示文案

游走的树

校验提示文案

jstudv1023

校验提示文案

strauss

校验提示文案

Nexus0527

校验提示文案