30

32

10万以内年收入家庭保险方案,怎么买最划算?

2018-11-08 11:31:00

11点赞

85收藏

4评论

每个家庭都要经历不同的阶段,生活也都是一点点变得更好。买保险也不是一步到位,也是随着家庭情况变化逐一完善的过程。

保险的配置是一定要结合家庭财务状况进行的。当家庭年收入整体在10万以内时,该怎么买保险呢?今儿给大家通过几个有代表性的例子讲清楚。

北斗哥讲东西,从来都是从根儿上说起。买保险的根儿,就是要明白为什么要买,因此,请斗友们务必先读一读《知道这3点,给家庭配置保险保证不会错》这篇文章,会更有助于你理解后面的内容。

本文主要内容如下:

10万年收入以内家庭都有什么特点?

最最需要哪类保障?

怎么买才能更划算呢?

1.10万年收入以内家庭都有什么特点?

相对来说,年收入10万以内的家庭大多生活在中国三四线的城市。这类城市的特点就是:收入水平整体不高,但比较稳定,消费空间也不大,每年还能有一定的结余。

当然也有生活在一二线城市的朋友,暂时收入不高,未来提升空间较大,但消费水平不低,结余很少。

而不论钱多钱少,每个人面对的风险都是一样的,只是承受风险的能力不一样。

所以,越是家底儿薄的家庭,越是承受不起大的风险,也越应该及早把风险转嫁出去。

2.最最需要哪类保障?

在预算有限的情况下,一定要把钱花在刀刃上。等到将来预算富裕了,可以再考虑补充。

所以保险里那些保费高、作用不大的险种,比如儿童教育金、分红类保险,请大家一律避而远之,这是北斗哥真心的忠告。

这类保险本质就是强制储蓄,并不能让你的钱变得更多,而且没有灵活性,且不具备杠杆保障作用,保费还非常高,非常不适合一般家庭购买。

那买什么呢?北斗哥告诉你,就只买保障类的保险。

在大家意识里,总会把重大疾病放在第一位,没错,这是听得最多、持续花钱最多的风险,因此人人都必须要有。

对于预算吃紧的家庭来说,重疾险保额一般不会太高,但疾病不挑人,不会因为你保险少就可以少花钱,所以,解决方法就是搭配一款“先花钱后报销”的大额住院医疗险作为补充。

其次就是意外,这是自身完全不可控的风险。就拿我父亲来说吧,最近一次出去玩,拍照的时候被当地一只马蜂蜇了,向导赶紧送他去当地诊所进行了处理。后来听向导说,这是当地可以蛰死人的马蜂之一,叫虎头蜂,想想都后怕。

所以,意外险和寿险,一个是管意外身故、伤残和各类意外伤害就医的,另一个是对疾病身故和全残的一次性高额赔付。意外险必买,寿险可以后面再补充。

3.怎么买才能更划算?

接下来,我就举2个不同预算家庭的例子,为大家推荐两套保障组合方案。这2个家庭的情况基本上都出自向我咨询的朋友,略作调整后引用过来给大家借鉴。

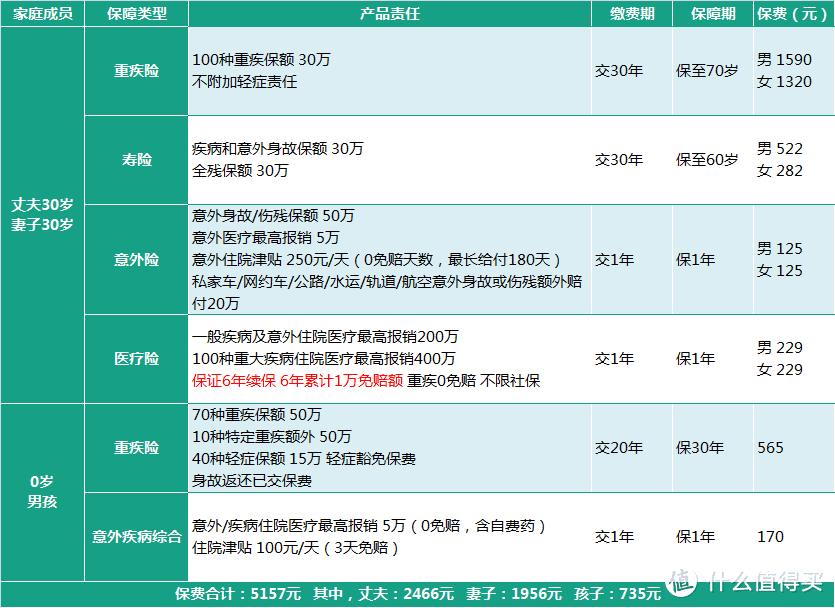

案例一

地处四线城市,夫妻二人都30岁,刚刚有孩子,健康情况均良好,收入在逐步稳定上升中,目前仅能拿出6000元配置保障。

一家三口,仅有6千的预算,只能做到保障基本够用。为这一家子推荐的方案如下:

总保费每年一共5157元,可以获得保障如下:

夫妻二人:

重疾保障:重疾30万,保至70岁

疾病身故:30万,保至60岁

意外身故:80万

意外伤残:最高80万

住院医疗:400万

孩子:

重疾保障:重疾50万,特定重疾100万,轻症15万

住院医疗:意外或疾病住院最多报销5万

本方案中,夫妻每个人的重疾一次性赔偿只有30万,在医疗费水涨船高的未来,显然是不够的。因此我采用大额住院医疗险去弥补重疾保额的不足,也能够解决巨额医疗费支出的问题。

虽然重疾保障没有买到终身,但保至70岁对于绝大多数家庭来说,已经能度过家庭责任最大的阶段,纵使70岁以后罹患重疾,对于整个家庭的影响相对也是小的。相比买10万保额保至终身来讲,30万保至70岁的保障更充足一些。

推荐的这款重疾险,在不附加轻症责任情况下,保费是最便宜的,因此可以在预算内最大限度买到更高的重疾保额。

另外,关于意外险和寿险有无必要的疑问,我认为非常有必要。这两类保险都是杠杆很高的保障,也都是保障“不可逆的风险后果”(身故和伤残),其它产品均无法替代,对于有孩子或者负债高的家庭来讲非常有必要,不能忽略。

整体方案能提供基本的防护,但保额都不高。如果未来预算增加,建议还是要各项保额做到50万以上,尤其是重疾险,毕竟离重疾高发年龄还有几十年,通胀也会在蚕食保额的。

案例二

地处二线城市,丈夫31岁,妻子29岁,孩子满2岁,收入稳定,丈夫收入更高。有50万贷款,20年还完,希望买消费型保险,预算8000元左右,尽量买到更高的保额。

这是比较典型的二线城市家庭写照,一家三口万元以内的预算,推荐的方案如下:

总保费每年一共8421.75元,可以获得保障如下:

夫妻二人:

重疾保障:重疾40万,轻症12万,保至70岁

疾病身故:50万,保30年

意外身故:100万

意外伤残:最高100万

孩子:

重疾保障:重疾50万,特定重疾100万,轻症15万

门诊保障:意外门急诊1万,疾病门急诊2000

住院保障:意外住院1万,疾病住院1万

此方案设计的要点在于,选择了两款带有“投保人豁免”功能的保险,这样可以实现“夫妻互保双豁免”的功能。

什么叫“夫妻互保双豁免”?

是指夫妻互相为对方投保带有“投保人豁免和被保险人豁免”责任的保险产品,如果其中一人发生风险事故,他/她既是投保人,也是被保险人,因此将触发一张保单的投保人豁免责任和另一张保单的被保险人豁免责任,两张保单保费均被豁免掉,这就是夫妻互保双豁免的意义所在。

为什么要配置“夫妻互保双豁免”功能?因为这个家庭有负债,还有未成年的孩子,双方任何一方遭遇不幸,余下未交的保费都可能会成为一种负担。而夫妻互投双豁免功能恰巧可以非常人性化的解决这个问题,同时保费增加的又极少。

重疾险选择的是带有投保人豁免功能的重疾险,该产品无多余责任,纯保障,性价比非常高。

同样,寿险产品也是选择了带有投保人和被保险人豁免功能的产品, 2018年出的新产品,性价比也是市场最优。

另外,如果整体预算可以再增加几百元,那么同样可以给夫妻二人各配置一款百万医疗险,来补充大额住院医疗支出,这个大家可以根据自身情况而定就好。

孩子的医疗险替换成了带有“疾病门诊”责任的意外和疾病综合保险,不仅可以报销住院花费,连日常儿童常见的感冒发烧门诊就医都是可以报销的,性价比不错.

这个方案整体保额中等,对于该家庭所面临的风险情况基本覆盖掉。如果未来再增加保障,可以在百万医疗险和重疾保额上多做考虑。

【小结】:两套方案基本代表了这个收入区间内不同需求人群的特点,不追求终身保障,重点把70岁前的保障做足,合理搭配,覆盖各类风险,希望大家可以get到方案的精髓。

写在最后

我在后台的用户留言中经常会看到大家后悔的哭诉:有的是打算买了,结果拖延症犯了,风险先一步到来了;有的是觉得个别险种没用就没买,结果就那么“巧”…

北斗哥从来不耸人听闻。当你每天都跟几十个人沟通保险这事儿时,你就能切身体会了。

总之,风险永远是客观存在的,不论你觉得大还是小,不论你着急与否。

生活中可以存在侥幸,但不能侥幸的去生活。居安思危,未雨绸缪,做好充分的准备,这是责任,也是爱。

感谢阅读,希望本文对你有帮助。值友们对自己家庭保障方案搭配上有什么体会和问题,留言一起聊聊。

我是王小呆

校验提示文案

罗糯糯

校验提示文案

罗糯糯

校验提示文案

我是王小呆

校验提示文案