311

141

买保险是个技术活 篇十五:相互宝的结局,会比帮德云社弟子众筹治病的水滴筹好吗?

2019-05-08 20:29:23

0点赞

0收藏

1评论

最近有件事闹得挺大,德云社弟子吴鹤臣众筹治病。

有房、有车竟然还要众筹?吴鹤臣夫妻差点被网友吐沫星子淹死,同样被吐口水的还有那个众筹平台水滴筹。

我不去评判这件事本身,就和大家聊聊水滴筹这个平台。

仔细扒了一下,水滴筹的名声不怎么好,老板经常四处「救火辟谣」,槽点出奇一致:审核不严,被骗子钻空子。

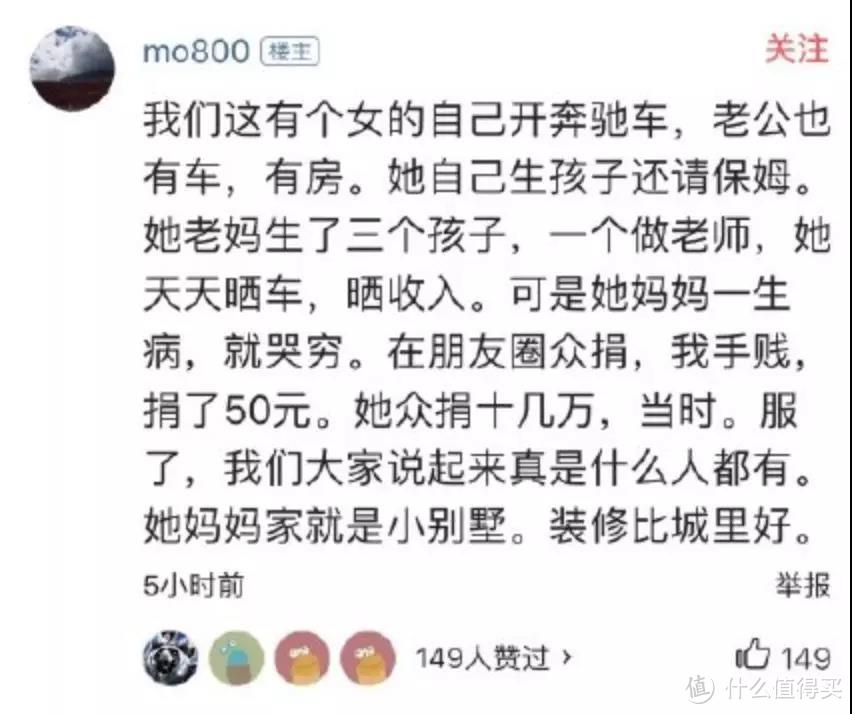

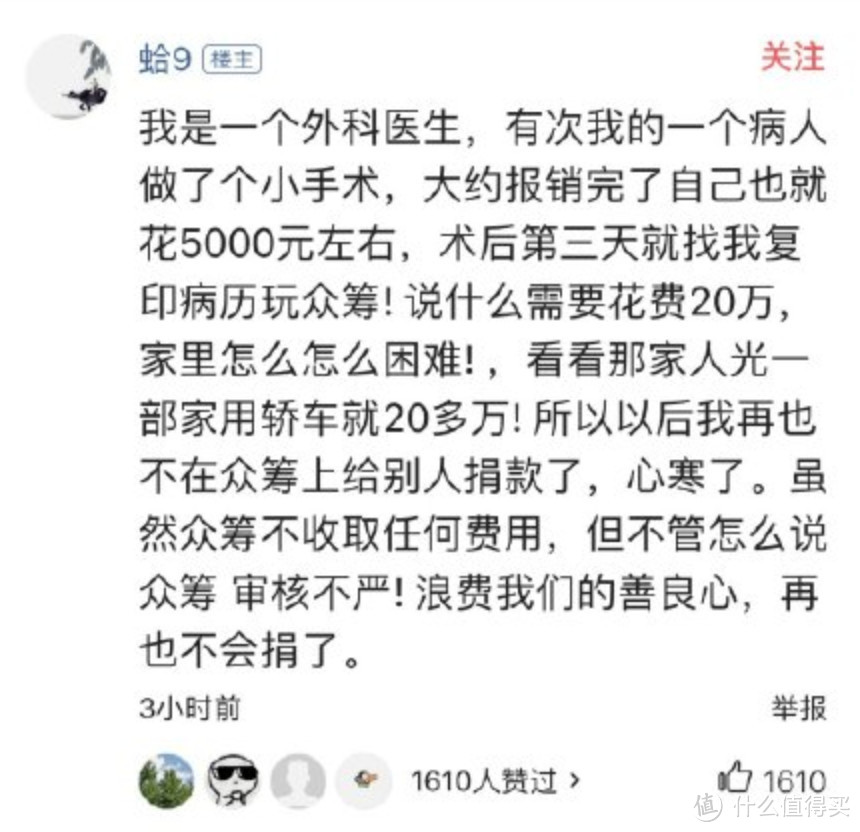

给大家看看这些评论:

看到这,我想不少人叉着腰开始骂了:不审核就放平台上,骗钱骗感情啊!

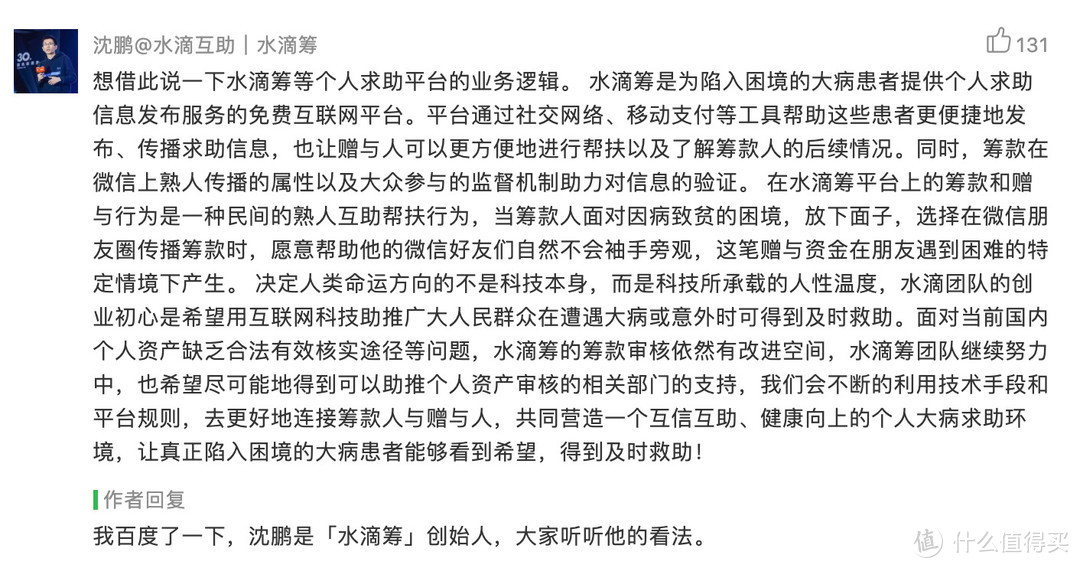

一开始,我也是这么想的,随后看到了水滴筹创始人一则「救火」回应:意思是平台在力所能及范围内审核,但我们就做一个信息发布平台,信不信、帮不帮由你。

(水滴筹创始人的解释)

(水滴筹创始人的解释)

这里的苦衷,我能理解。它一个单纯的商业公司,怎么可能把房管局、车管所、还有你支付宝和银行存款数据要到呢?

根本不现实,大数据也没可能,换个角度想,银行随便把你存款数据给别人,你不去找银行骂娘侵犯隐私才怪。

那让知情人举报呢?也不可行,知情人也不能嘴炮举报,真凭实据上哪找去。

所以,水滴筹这种商业模式,天生硬伤,我认为无解,最多赚赚流量,然后卖货变现,然后继续被各种骂,死循环 ing。

同样是做慈善,相互宝就聪明多了,事前健康告知审核,真有人申请理赔就去核查,然后让陪审团投票定夺,陪不陪都由陪审团说了算,你总不能怪我平台吧。

相互宝用的是保险的逻辑做慈善,不管你有钱没钱,只要你符合条件加入互助计划,出险了大家平摊救你,你个人资产情况和大家是否给钱没关系。

有了严格的审核流程,水滴筹所遇到的造假资料薅羊毛、搭便车这种事,相互宝就很容易杜绝了。

但是,相互宝恐怕会往另一个极端走,真正需要帮助的人未必都能得到理赔,拒赔事件后面将会层出不穷。

拿相互宝第一个拒赔案件说事吧。唐某意外跌入洪涝沟,结果双骨骨折,后来陷入昏迷,唐某的妻子就申请互助金了。调查员调查以后发现,唐某不符合健康告知,建议不给互助金,让陪审员陪审。

(相互宝第一案投票结果)

(相互宝第一案投票结果)

这个案件当时争议很大,最后申请人迫于舆论压力撤回申请。

问题出在哪?从保险角度去看,陪审员的结论没问题,但相互宝不是保险,本身就是公益互助计划,从慈善角度看一方有难,八方支援也没啥问题啊。

我看了下,相互宝现在有 5700 多万人,谁能保证这些人投保时候都认真看了健康告知,还是只是抱着以小博大的心态,反正也花不了几个钱,当是给自己买了个保障呢?

要理赔的时候,不知道有多少个要大眼瞪小眼了,拒赔一多,回头到处当键盘党:XXX 都是骗子。

宽松的健康告知和审核,可能让那些真正需要帮助的人,就因为各种身体原因被拒,然后拿不到互助金,说不定,这时候还是水滴筹有用。

还有一点担心,怕是很多人认为买了相互宝就有保障了,左手相互宝,右手好医保就可以剑走江湖了。

就像问有些人:买保险了吗?买了,我们全家都有医保了。

想哭,但无泪。

王大治ang

校验提示文案

王大治ang

校验提示文案