5

7

我如何用1681元为宝宝配齐了重疾险、医疗险和意外险

2018-12-24 16:40:00

27点赞

361收藏

57评论

这不是哗众取宠。

很多人想买保险的那一刻,就是为人父母那一刻。

我也不例外。

但是保险毕竟是专业的金融工具,外行人听着业务员口若悬河地介绍各种保障,但是可能买的并不是合适的保险产品。

配置思路

1、保额优先

如果一款产品说得再好,如果同样的预算只能做很低的保额(其实就是太贵),那没有意义,买保险就是买杠杆,特别是健康类保险,买的就是杠杆。

2、保障充足

既然要买,就全方位保障,孩子的健康、意外、医疗三者缺一不可。

3、性价比高

普通家庭来说,特别是现在大家经济压力都不小,房贷养老养娃一个不少,当然要考虑性价比。在现阶段预算下力所能及,等将来收入上去了,再补充就可以了,保险本来也是要加保的。

当然,土豪,请随意。

低预算≠低保额

所谓预算低,但不代表保额低,所有的方案里,都是保额优先。

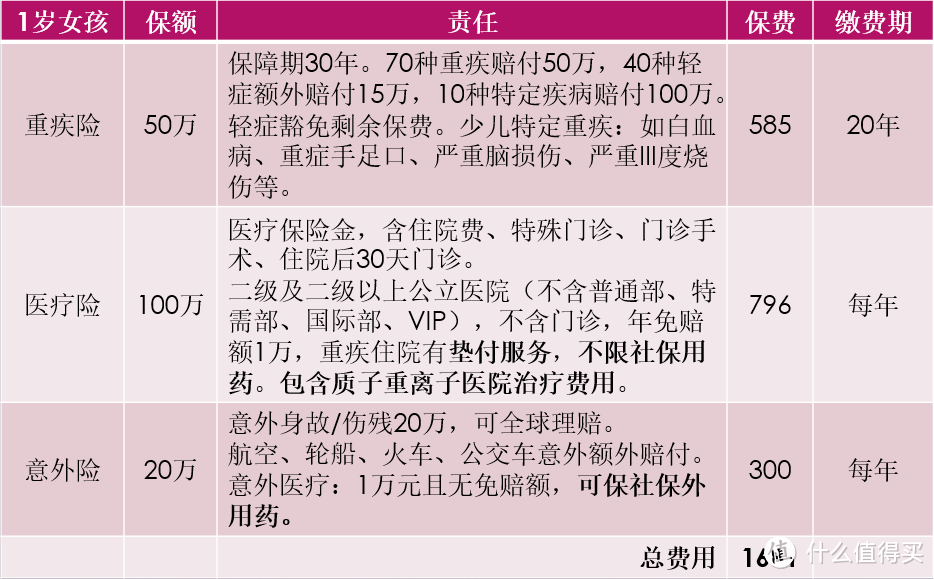

我们来看看一个1岁女孩,配齐所有基础的健康保障,即重疾+医疗+意外,1681元的预算里,保障是否充足:

点击看大图

点击看大图

方案解析

1、重疾险:

选择少儿定期重疾险,市面上大概有3-4种,费率都差不多,上下不超过100元。我随意选了种:

70种重疾赔付1次,100%保额,保障30年;

40种轻症赔付1次,额外30%保额,保障30年;

特定疾病双倍赔付200%保额;

自带被保险人轻症豁免。

1岁女孩50万的费率是585元,20年缴费期,保障30年。

它还可以选保障25年和20年,缴费期相应缩短,价格差不多。

为什么买定期?

终身型重疾和定期消费型的价格差了有将近6-8倍,因为客户预算并不高,所以要适当调整产品的选择,而不是一味地用一个产品去套用每个家庭每个客户的情况。

保障孩子30年,也就是孩子在31岁时,保障结束。那她完全可以在31岁之前再选择合适她的终身型保险产品。

为什么买50万?

重疾险抵御的是罹患重疾后收入损失的风险,孩子没有收入,何来损失?

那是不是就不用买重疾险了?

不是。因为一旦孩子发生风险,父母就需要放下工作去照顾孩子。孩子的重疾险,其实是给父母的收入损失补偿。

一般重疾的恢复期在3-5年,所以重疾的保额就是做收入的3-5倍,家庭年收入在10万,做30-50万很正常,何况这款产品30万和50万的保额只差了234元,所以我做了50万。

2、医疗险:

百万医疗,保额100万,一年期,缴费796元。

只保住院产生的医疗费,且有1万的免赔额,这样的门槛,基本上是只抵御大风险的,也是市面上主流的医疗险形式。

3、意外险:

保额20万,一年期,缴费300元。

这款不算便宜(比他便宜的可以便宜到只有十分之一的价格),不过我看中这款意外险的门急诊可保社保外用药,要知道小孩磕磕碰碰的概率可比大人高多了,如果被狗咬了,或者摔折了,那些疫苗和钢钉都是进口的,一般意外险根本无法报销。(啊呀是我是不是又透露了主流意外险的一个大坑)

可以查看这篇介绍意外险的坑

为什么买20万?

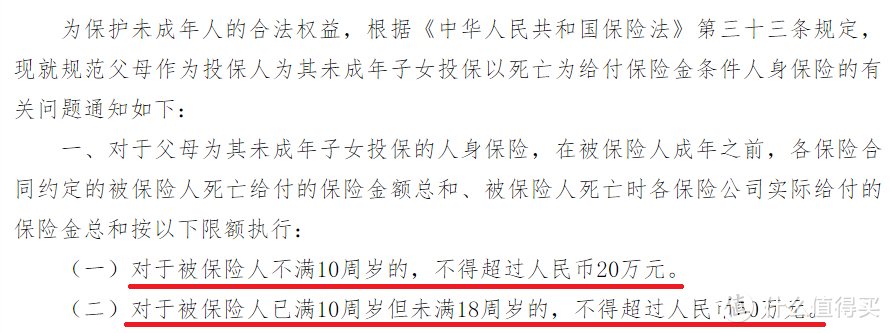

根据2015年银保监(当时叫保监会)发布的90号通知,10周岁以下未成年人身故金不得超过20万元。

但是其实也可以买高保额,因为可以使用高保额里更高的意外医疗的额度,但如果真的发生身故风险了,身故保额最高还是20万元。

为了防止逆风险,保监会对未成年的身故保额有限制

为了防止逆风险,保监会对未成年的身故保额有限制

以上:

重疾险50万,585元。

医疗险100万,796元。

意外险20万,300元。

585+796+300=1681元。

每年1681元,我们就可以把孩子的健康和意外上的所有的保障都做足了。

缺点:

上述方案当然不是无懈可击,它的缺点在于,重疾险无身故责任,即消费型重疾,如果被保人不幸身故且不是意外导致,也未达到重疾标准,上述方案里只能赔付到重疾险已交保费。

意外险其实也可以做得更低,但我偏爱这款意外医疗里含社保外用药的,如果觉得价格偏高,可以选择更便宜的意外险,甚至不含意外医疗的,价格可能只有十分之一。

所以,任何方案都不是完美的,如果预算有限,必须做取舍。只是每年1681能做到如此高的保额,已经是性价比最优了。

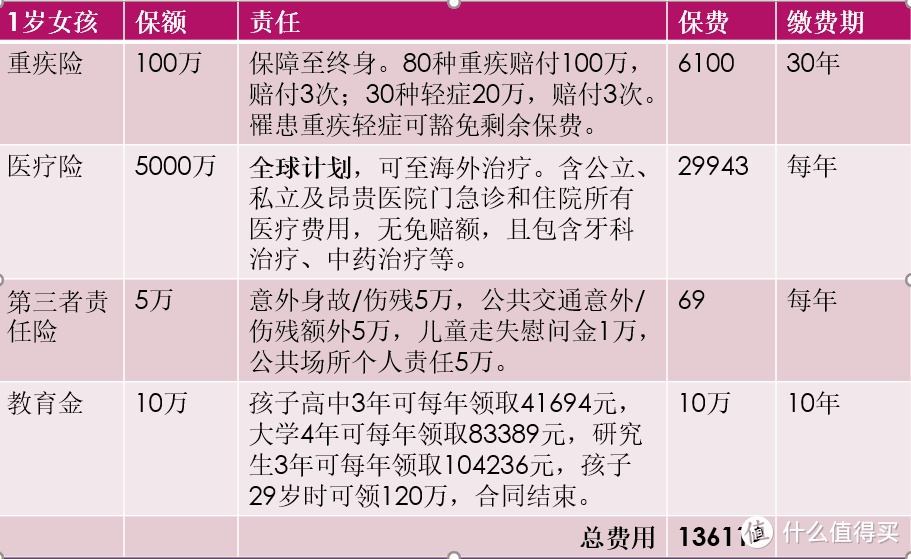

更全面的方案

当然,既然有基础方案,就有更好更全面的方案,预算充足的家庭完全可以把保障做得更全面一些。

有些家长希望给孩子终身的保障:

定期性价比非常高,但是的确是有风险缺口,那就是万一在这期间不幸罹患重疾了怎么办?等孩子治愈了,30年期限到了,孩子基本上无法再购买重疾险了,届时中年到老年只能裸奔了。

可以,预算高一点的,就把定期换成终身的。

一般同样50万的保额,1岁孩子多次赔付的重疾的费率大约在3000-4000元中间,30年缴费期,保障孩子至终身。

甚至可以做组合方案,终身50万打底,定期50万拉高保额,定期杠杆非常高,每年多几百块,前30年就可以把保额翻倍。别人花了七八千给孩子做了50万保额,而我们只要四千左右可以做到100万,保障丝毫不差甚至更好,完美。

有些家长希望孩子生病不用在公立医院普通部看病5分钟排队5小时:

除了医保,百万医疗是医疗险里最最基础的保障了。

所谓基础,就是只能保险住院,且公立医院、且普通部、且有免赔额。

可以,预算高一点的,把百万医疗换成中高端医疗。

不仅可以包含门诊责任,还可以看公立医院特需国际部甚至私立医院如和睦家,可以选择没有免赔额也可以选择有免赔额,非常灵活。

PS:中高端医疗一般宝宝无法单独购买,需要和父母一人绑定一起。的确有单独的宝宝高端医疗但是只能在指定医院看病,其实相当于一张此医院的充值卡我会说?

当然有些家长还会给孩子配置教育金甚至是孩子的第三者责任险,这些都是从各个角度更全面地为孩子提供一生的健康、意外、教育等保障。

随便做了个高端方案,费用也吓一跳,但事实上,这还不是最贵的。

随便做了个高端方案,费用也吓一跳,但事实上,这还不是最贵的。

随手做了个高端方案,可以做对比。当然,我都还没未宝宝这样配置,因为这并不适合我家家庭情况。

(上述未做意外险,是因为高端医疗险涵盖了所有意外医疗,而身故保额本身只能有20万,包含在重疾险里了)

总结

归根到底,每个家庭的经济情况、身体情况,家庭结构和客户的偏好都不一样,挑选出来的产品和最后的方案都不一样。

而保险又是一个长期保障,缴费期动辄二三十年,是要好好考虑,如何配置。

但不是去看哪个产品好,而是去想,我或者我家人实际的需求和风险缺口是什么,再去选择产品。

这篇文章就不多赘述,大家如果有兴趣,改天可以写写中高端的家庭健康保障方案。

感谢各位耐心阅读。

lightcominggg

(1)居民医保220元;邮储银行交款

(2)意外险59元(20万);支付宝萌宝保少儿综合意外险,国泰产险;

(3)重疾险282元(60万);支付宝成人及儿童长期重疾险,国华人寿;

(4)1万以下零免赔医疗险65元(1万);支付宝少儿零免赔住院险,易安保险;

(5)大黄蜂重疾险2018少儿定期版689元,50万保额50万轻症,和谐健康保险;

校验提示文案

幻想分子

校验提示文案

曜同学

校验提示文案

劉氓

校验提示文案

琉璃hr

校验提示文案

hyj1325

校验提示文案

值友7963293347

校验提示文案

呜啦啦那拉

校验提示文案

一只大眼泡

校验提示文案

Ivanlau116

校验提示文案

值友1751806739

宝爸:百年康惠保(旗舰版)重疾险至70岁保额30万交20年3127元/

宝妈:百年康惠保(旗舰版)重疾险至70岁保额30万交20年2324元/年

大宝:新华i健康重疾险至30岁保额50万交30年,660元/年

意外险:支付宝萌宝少儿综合意外险99元

小宝:和谐健康惠馨安重疾险至30岁保额50万交20年,585元/年

意外险:支付宝萌宝少儿综合意外险99元

校验提示文案

值友1111953681

校验提示文案

琉璃hr

校验提示文案

大脸爱吃鱼

校验提示文案

SmileJason

校验提示文案

Ivanlau116

校验提示文案

SmileJason

校验提示文案

大脸爱吃鱼

校验提示文案

琉璃hr

校验提示文案

一只大眼泡

校验提示文案

值友1751806739

宝爸:百年康惠保(旗舰版)重疾险至70岁保额30万交20年3127元/

宝妈:百年康惠保(旗舰版)重疾险至70岁保额30万交20年2324元/年

大宝:新华i健康重疾险至30岁保额50万交30年,660元/年

意外险:支付宝萌宝少儿综合意外险99元

小宝:和谐健康惠馨安重疾险至30岁保额50万交20年,585元/年

意外险:支付宝萌宝少儿综合意外险99元

校验提示文案

呜啦啦那拉

校验提示文案

幻想分子

校验提示文案

值友7963293347

校验提示文案

值友1111953681

校验提示文案

hyj1325

校验提示文案

lightcominggg

(1)居民医保220元;邮储银行交款

(2)意外险59元(20万);支付宝萌宝保少儿综合意外险,国泰产险;

(3)重疾险282元(60万);支付宝成人及儿童长期重疾险,国华人寿;

(4)1万以下零免赔医疗险65元(1万);支付宝少儿零免赔住院险,易安保险;

(5)大黄蜂重疾险2018少儿定期版689元,50万保额50万轻症,和谐健康保险;

校验提示文案

琉璃hr

校验提示文案

劉氓

校验提示文案

曜同学

校验提示文案