6

14

重疾险要不要比病种?高发重疾/中症/轻症有哪些?【投保常见误区梳理】

2020-01-19 12:55:24

8点赞

52收藏

7评论

创作立场声明:更多社保干货、保险知识,就看大白读保!

提示:今天的话题比较专业,不想看的朋友,可以直接拉到最后,看大白的结论。

来聊聊重疾险的病种问题。

主要内容包括:

1、买重疾险,如何挑重疾?越多越好吗?

2、买重疾险,怎么挑轻症、中症?

3、买重疾险,怎么挑特定疾病?

4、大白小结,这样买重疾不会错!

问的朋友实在太多了。

重疾险其实只保一部分疾病。

像达尔文2号,是190种。

这些疾病的特点:一旦发生,治疗费不会少,尤其是重疾,可能让一个中产返贫。

都怕这样的事落到自己头上,所以,我们才需要买保险,也希望自己买的重疾险,保的病种越多越好、越全越好。

一些朋友就开始比病种。

A产品保150种,B产品才100种,肯定A比B好;

同一种疾病,A更容易赔,B严多了,那A比B好。

……

对不对,大白先不评论。

我就注意到,一些代理人利用大家这种心理,造各种可笑的谣言:

甲状腺癌,**公司确诊就赔,其他公司要达到一定公分;

直肠癌,**公司确诊就赔,其他公司必须切除三分之二;

植物人,**公司一个月就赔,其他公司12个月才赔。

这些谣言,真很低端,大白也打过假了。

但一批又一批朋友被忽悠。

大白真是痛心,有必要跟大家好好唠唠标题提出的问题。

我的答案是——

买重疾险,当然可以比病种。但最好分情况比,不然很容易走偏。

怎么分情况比呢?

目前的重疾险,保:

重疾

中症

轻症

特定疾病

其中,就「重疾」,有官方标准。

剩下三个,由保险公司自己决定保哪些、怎么赔、赔多少。这里面能做的文章就多了。

所以真要比病种,重点应该放在轻症、中症、特定重疾上。

给大家展开说。

01

买重疾险,如何挑重疾?

▿

重疾,比病种,没必要。

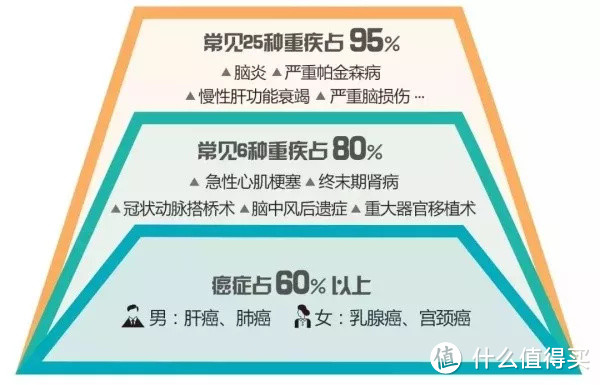

因为高发的25种重疾,银保监已经给我们圈出来了。

它们也是理赔最多的,占了重疾险的95%以上。

关键,银保监说了:这25种大病,所有重疾险都要保。

为防止各家标准不一样,保监会还给了统一的疾病定义和理赔标准。

究竟是确诊就赔,还是要做了约定手术、或达到约定的程度,才赔,都有据可循(重疾险还真不是确诊即赔,理解错了,有病也不能赔!)。

不信,你找几个重疾险翻下合同,看前25种大病,是不是一模一样?

所以,100 种重疾就一定比80种好?

未必。

光看数量不行,还得看质量。

多花了钱,只保了一些发生率很低的疾病,比如疯牛病,也不划算。

只有保费接近,重疾保的多才会成为一种优势。

这是一条基本原则。

肯定有朋友问:那25种重疾以外的疾病不用管了?

大部分是。

只有两种情况例外。

1、家族病史

比如家里有人得过哮喘或类风湿性关节炎(都不在25种重疾之内,但有一定遗传性),那你可以重点留意对哮喘、类风湿性关节炎理赔更宽松的产品。

这无可厚非。

2、小朋友买

小孩子的高发大病,跟成人并不一样。

小朋友容易得白血病、手足口病、I型糖尿病……

而成人是肺癌、肝癌、乳腺癌、结肠癌、胃癌、中风、心梗……

所以给小朋友买重疾险,可以看下小孩高发重疾覆盖是否齐全。

大白做了简单整理:

注意下发病年龄,过了对应年龄,不保,影响也不大。

一般来说,专给小朋友设计的重疾险,比如妈咪保贝、晴天保保,在小孩特定大病上覆盖会更全一些,如下图:

而大人、小孩都能买的重疾险,比如康惠保旗舰版,则欠缺一点。

小朋友买,优先考虑少儿重疾险。

02

买重疾险,怎么挑轻症/中症?

▿

老有人吐槽重疾“保死不保生”。

所以保险公司设计了轻症、中症。

它们对疾病的医学定义更宽松,能让我们在重疾早期先拿到一笔钱治疗,争取把风险扼杀在萌芽阶段。

所以选重疾险,尽量选含有轻症、中症的,是没错的。

但轻症、中症,没有官方标准。

保哪些、怎么赔、赔多少,保险公司说了算。

你买重疾险,真要比病种,就可以在轻症、中症上多花点时间。

尽量挑:

覆盖高发疾病多的;

理赔宽松的。

1、高发轻症有哪些?

从理赔数据看,主要有10种:

如果你的重疾险,有以上轻症,就已经覆盖了大部分风险。

当然了,保费不变的情况下,保的轻症越多,自然越好。

2、高发中症有哪些?

中症才出现一年左右,没有太多理赔数据可参考哪些高发。

但中症,其实就是严重程度超过轻症、低于重症的病。

而高发的重疾25种,高发的轻症10种,我们都知道了。

那要倒推高发中症,就不难。

从中症的来源看,采用「倒推法」确实可行。

目前中症主要有3种来源:

①把一些发病率或是治疗费较高的轻症,直接提到中症;

②病种再细分,划分出中症;

③重疾降为中症。

现在③比较少,①、②更多见。

所以,挑中症,就看:

有多少是从高发轻症升上来的;

有多少是对应了高发重疾、高发轻症的。

举栗说明。

1、轻症升为中症

康惠保旗舰版是康惠保的升级版。

康惠保只保“轻症+重疾”;

康惠保旗舰版保“轻症+中症+重疾”。

而康惠保旗舰版20种中症,有10种,就是康惠保的轻症升上来的。

也就是说,同样买50万保额,得了以上10种病,康惠保旗舰版能赔25万,康惠保只能赔12.5万。

挺良心。

2、疾病分层次赔

再看一个栗子。

6种高发重疾,备哆分1号都有对应的中症、轻症,尤其是非常高发的心梗、脑中风。

等于同一种疾病,三种状态,能赔3次,非常实用。

3、轻症/中症理赔宽松吗?

除了看高发病的覆盖情况。

轻症、中症还要注意:

理赔标准,严格还是宽松。

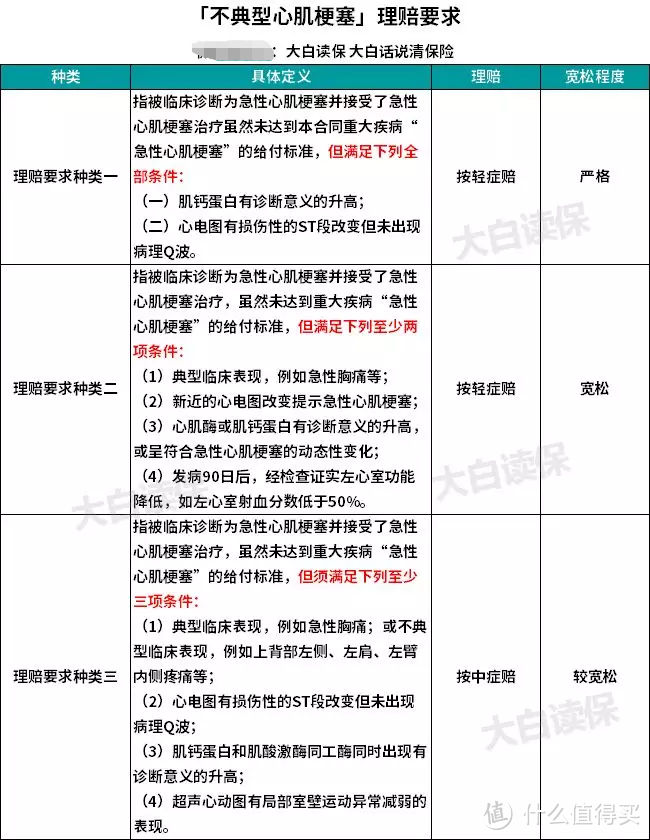

拿「不典型心肌梗塞」举例。

目前的重疾险,主要有3种理赔要求。

可以看到,按中症赔的,因为赔的钱多了,理赔门槛也提高了。

而按轻症赔的,要求也有宽、有严。

要是你很在意「心梗」保障(有家族病史,或自己有三高),那可以挑宽松的买。

其他疾病同理。

但大白得提醒下:

没有哪款产品,对所有高发病,理赔都宽松。

它可能对糖尿病宽松,对脑中风却严格。

就要有所取舍。

并整体考虑。

除了看病种,还要看轻/中症的赔付比例、次数、保费。

为某项轻症、中症增加太多保费,也不划算。

03

买重疾险,怎么挑特定疾病?

▿

所谓「特定疾病保障」,就是选一些高发病,然后多赔一点钱。

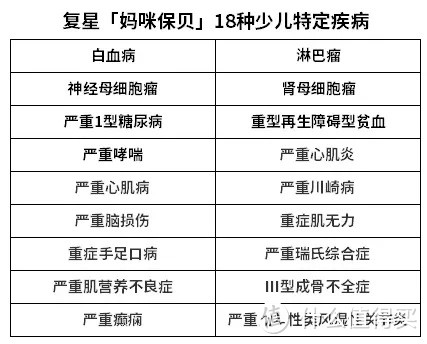

像妈咪保贝,得下面18种特疾,比如白血病,保额买50万,那能赔100万;

或是康惠保旗舰版,得下面13种男性特疾,比如前列腺癌。

假设保额买50万,那就多赔15万,一共赔65万。

还有达尔文2号这种,买了癌症2次赔,那先得肺癌,赔60万,3年后再得胃癌,又能拿60万赔偿。

听着很吸引人,那特疾是不是就值得买?

关键看:

特疾含金量高不高(是否是高发疾病?赔几次?赔的钱多不多?)

增加的保费合不合理

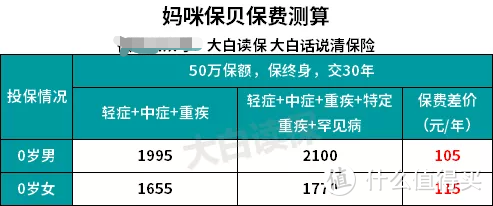

拿妈咪保贝举栗。

每年多交100多块,换白血病、严重川崎病、重症手足口病等儿童高发大病,双倍赔保额,划算。

大家可依此类推。

总之,有特定疾病保障会更全面。

但如果保费加的太多,也不是非加不可。

还不如直接把保额买高点,毕竟特定疾病,基础保障也都可以赔。

比如妈咪保贝,买50万,不选特疾,得白血病(按癌症赔),也能赔50万。

04

大白小结

▿

最后做个简单小结:

重疾险要不要比病种?

答案:

重疾没必要,因为高发的25种,银保监有统一规定。

除非你有家族病史(25种重疾之外);

或是给小朋友买(小孩高发重疾跟成人不太一样)。

而轻症、中症,没有官方标准,可以比。

比的时候——

一看:高发轻症全不全;

二看:理赔标准严不严。

尽量挑高发轻症/中症覆盖全,且你特别在意的某项轻症或是中症理赔宽松的产品。

而特定疾病,属于锦上添花。

最好在保额买够30-50万的基础上,还有经济余力,再考虑。

最后大白想提醒:

重疾险很复杂,要考虑的因素很多(如下图):

病种只是其中一个因素。

不要因噎废食,走到死抠字眼、死抠病种的误区。

毕竟人会生的病,有3万多种,你能准确预估自己一定会得条款中某项疾病?

所以,一款重疾险,如果能满足你90%的需求,就可以考虑。

而重疾险不保的疾病,要靠医保、百万医疗险来解决。

尤其是百万医疗险,不管大病、小病,住院就赔,一定要买(相关文章:有了重疾险,为什么还要买医疗险?)

大白在做的,也是根据大家抗风险的能力,把那些无法自留的风险用一个全面的、综合稳定的、足额的风险计划保障起来。

有其他疑问,留言来问吧!觉得文章写的不错,那就给大白一个点赞、收藏、转发三连吧!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

幸哉乐活

校验提示文案

爱你的大妈

校验提示文案

爱你的大妈

校验提示文案

幸哉乐活

校验提示文案